")

joe raedle

He cubierto Block (Bolsa de Nueva York: SQ) en varias ocasiones, y en general han sido constructivos sobre este nombre. En particular, cubrí la compañía a principios de abril, presentando un precio objetivo de $ 109 por acción.

Block es una próspera empresa fintech que ha desarrolló al menos dos «motores de crecimiento», su popular Cash App y su ecosistema Square. Estos dos servicios crean una variedad de puntos de contacto con un usuario desatendido en un enorme mercado (~$75 mil millones solo para la aplicación Cash). En el primer trimestre de 2023, la compañía reportó sólidos resultados que superaron las previsiones de crecimiento tanto generales como finales. Dado que su fundador y director ejecutivo, Jack Dorsey, ahora está de regreso a tiempo completo en el negocio (después de haber dejado Twitter), no me sorprende ver una ejecución sobresaliente, incluso dado el entorno difícil para las empresas financieras. En esta publicación, voy a desglosar sus finanzas, antes de revelar mi valoración y pronósticos para la acción.

Finanzas crecientes

Block reportó sólidos resultados financieros para el primer trimestre de 2023. Sus ingresos fueron de $ 4990 millones, lo que superó las previsiones de los analistas en $ 385 millones y aumentó un 25,99 % año tras año.

Esta tasa de crecimiento fue una gran mejora con respecto a la tasa de crecimiento interanual negativa del 22% reportada en el 1T23 y la tasa de crecimiento del 14% reportada en el 4T22. Esta es una señal positiva, ya que he dicho en publicaciones anteriores que la principal disminución de los ingresos se debió a la disminución de las transacciones de Bitcoin desde 2022, que ahora comenzó a superarse desde el año anterior. Además, el precio de Bitcoin en realidad aumentó un 55 % entre noviembre de 2022 y mayo de 2023. Esto llevó el monto total de la venta de Bitcoin a los clientes a USD 2160 millones, un rápido aumento del 25 % año tras año.

Los ingresos por transacciones de Block aumentaron un 15% año tras año a $1.42 mil millones. Sin embargo, la verdadera sorpresa fueron sus ingresos por suscripciones y servicios, que aumentaron un rápido 42% año tras año a $1.37 mil millones. Sus ingresos por suscripción ahora representan el 27,9% de su total, lo cual es excelente para la diversificación.

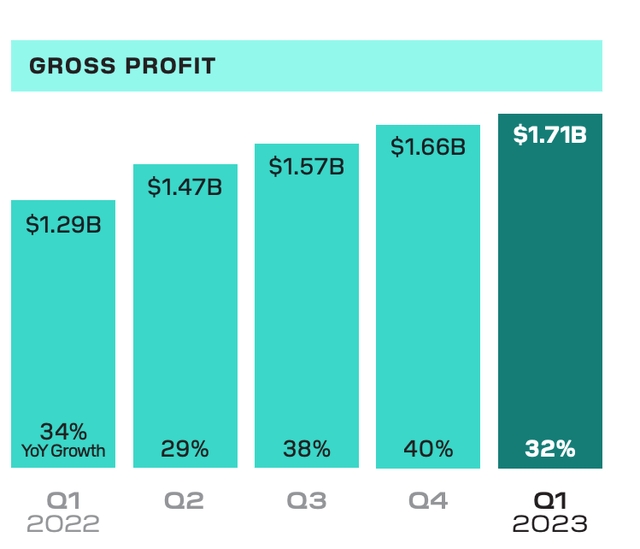

Pasando a la ganancia bruta, que también es una métrica principal para Block. El negocio reportó un rápido crecimiento interanual del 32% a $1.71 mil millones. Esta es una tasa de crecimiento sólida dado que incluyó $ 19 millones relacionados con la amortización de activos relacionados con su Buy Now Pay Later adquirido [BNPL] plataforma.

Beneficio bruto (P1,23)

Bitcoin nunca ha sido un importante motor de ganancias para el negocio (~2,4 % de margen bruto), por lo que, a pesar del gran aumento en las transacciones, la ganancia bruta de bitcoin solo sumó $50 millones, un 16 % más año tras año.

Esto puede no parecer muy bueno, pero tenga en cuenta que Crypto es solo un punto de contacto en el ecosistema de Block y la idea es fomentar la interacción con otras partes de la aplicación. Por ejemplo, un usuario puede registrarse solo para intercambiar criptografía y luego encontrarse usando la aplicación de efectivo de Block como su billetera digital / cuenta bancaria privada, que es donde el valor real de por vida del cliente [CLV] será encontrado.

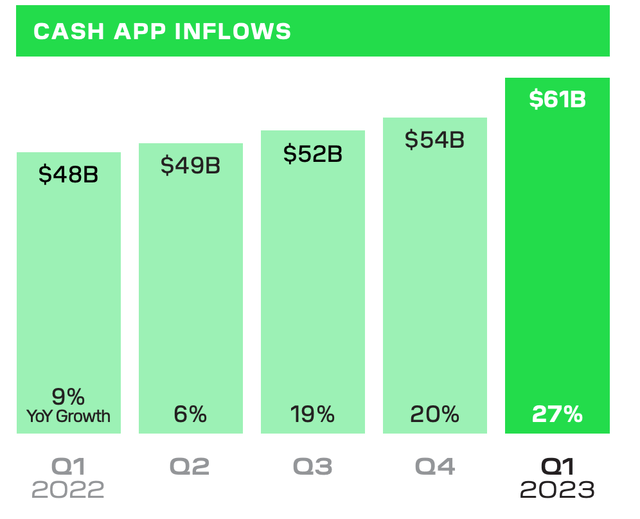

Las entradas de Cash App aumentaron un 27% año tras año a $ 61 mil millones. Esta fue una tasa de crecimiento mucho más rápida que el nivel del 20 % interanual informado en el cuarto trimestre de 2022. La aplicación Cash parece estar relativamente aislada de la menor demanda de los consumidores que se espera debido al entorno macroeconómico. Creo que esto tiene sentido ya que incluso si los usuarios gastan menos, es posible que deseen ahorrarlo o invertirlo, lo cual pueden hacer dentro del ecosistema de Cash App.

Entradas de efectivo de la aplicación (P1,23)

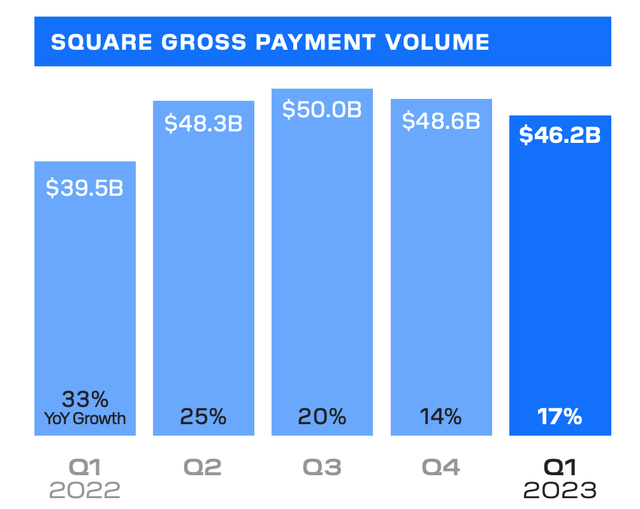

El ecosistema de Block’s Square vio una caída esperada en el volumen de pago bruto [GPV] de $48,600 millones (en el cuarto trimestre, la temporada alta de compras navideñas) a $46,200 millones en el primer trimestre del 23. Un aspecto positivo fue que esto todavía aumentó en un 17% año tras año. Además, su crecimiento internacional fue fuerte en 33% AaA en relación con 14% AaA en los EE. UU. para GPV. Uno de los pilares clave del crecimiento de la gerencia ha sido escalar internacionalmente hacia mercados menos saturados. Esta estrategia parece estar funcionando fantásticamente hasta ahora y es un testimonio de la ejecución del negocio.

Volumen de pago bruto cuadrado (P1,23)

Square Loans fue sorprendentemente fuerte en el primer trimestre de 2023, con $ 1100 millones en originaciones (113 000 préstamos) un 46 % más año tras año. Creo que la gran cantidad de estos préstamos es una ventaja competitiva clave para Square, ya que tiene datos sobre el mercado de pequeñas y medianas empresas, que históricamente ha estado desatendido por los bancos tradicionales. Dado que los terminales PoS (Punto de venta) de Square rastrean las transacciones, el flujo de efectivo, etc., esto permite una suscripción más precisa. El negocio también se benefició de $ 1 millón de la condonación de préstamos PPP en el 1T23, lo cual fue positivo.

Márgenes y Gastos

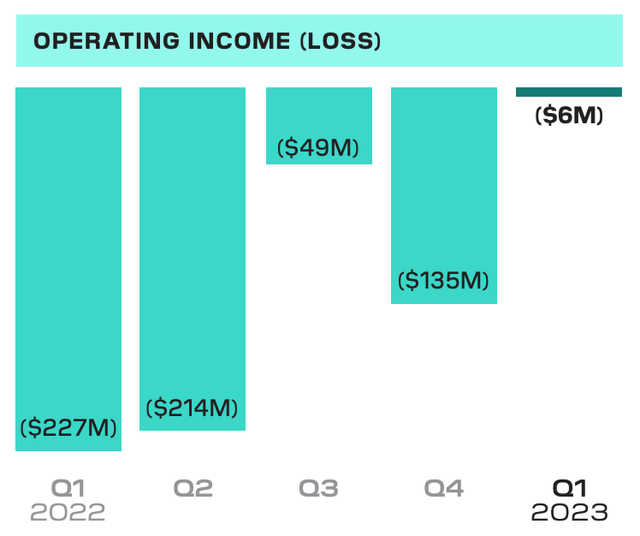

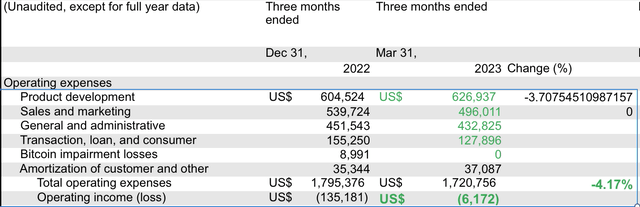

Block reportó una pérdida operativa de $6 millones en el primer trimestre de 2023, lo que representa una gran mejora con respecto a la pérdida de $135 millones en el cuarto trimestre de 2022. Esto fue fantástico de ver dado el alto costo del capital y el sentimiento de los inversores por la «rentabilidad» en lugar del crecimiento a toda costa, que era la retórica anterior. Sobre una base «ajustada», su ingreso operativo fue en realidad positivo de $ 51 millones. Sin embargo, esto no incluye las «pérdidas por deterioro» de bitcoin, la amortización de activos intangibles (relacionados con adquisiciones) y, por supuesto, la compensación basada en acciones.

Pérdida operativa (datos Q1,23)

De cualquier manera, la mejora de la pérdida operativa bruta fue impulsada por un sólido crecimiento de la línea superior combinado con gastos moderadamente más bajos. Los gastos operativos totales fueron de $1.72 mil millones en el primer trimestre de 2023, un 4,17 % menos de manera secuencial. Esto fue impulsado por un 3,7% menos en gastos de desarrollo de productos. Además, de moderar las correcciones en G&A, S&M y transacciones. Como se mencionó anteriormente, el aumento en el precio de Bitcoin ha reducido su pérdida por deterioro a cero, lo que efectivamente significa que Block está en el punto de equilibrio en su compra. Todas estas tendencias son positivas y espero más mejoras en el apalancamiento operativo en el futuro, que analizaré con mayor detalle en mi sección de «valoración y pronósticos».

Bloquear gastos (T1,23 finanzas con anotaciones del autor)

Block también tiene un balance sólido con $ 6 mil millones en efectivo e inversiones a corto plazo. Además, la compañía reportó una deuda total de $5.6 mil millones de los cuales la mayoría $4.4 mil millones es deuda a largo plazo. Esta es liquidez más que suficiente para capear cualquier tormenta económica.

Valoración y Previsiones

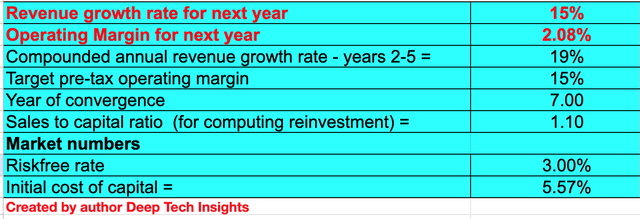

Para valorar Block, he conectado sus datos financieros más recientes en mi modelo de valoración de flujo de caja descontado. En relación con mi publicación anterior, revisé al alza mi pronóstico de crecimiento para el «próximo año» o los próximos cuatro trimestres entre un 2 % y un 15 %. Esto sigue siendo bastante conservador dada la fuerte tasa de crecimiento interanual de ~26 % reportada en el primer trimestre de 2023. Sin embargo, creo que veremos más caídas en el GMV de Square, ya que la demanda de los consumidores se desacelerará durante la segunda mitad del año.

En los años 2 a 5, también revisé al alza mi previsión del 17% al 19%, debido al buen trimestre. Además, pronostico un repunte en la demanda de los consumidores después de cualquier recesión pronosticada. También espero un crecimiento continuo en la aplicación de efectivo y un mayor crecimiento en los mercados internacionales, según la tendencia actual.

Bloque de valoración de acciones 1 (Creado por el autor Deep Tech Insights)

Pronosticar el margen operativo de Block a largo plazo es un desafío mucho más difícil. Hemos visto una mejora en el primer trimestre del 23 y el negocio está cerca de alcanzar el punto de equilibrio, lo que ha logrado anteriormente. Dado que una empresa de tecnología financiera madura como PayPal (PYPL) tiene un margen operativo del 15 %, creo que Block puede lograr este largo plazo, por lo que lo he pronosticado durante los próximos 7 años. También capitalicé los gastos de I+D de la empresa para aumentar la precisión.

Bloque de valoración de acciones 2 (creado por el autor Deep Tech Insights)

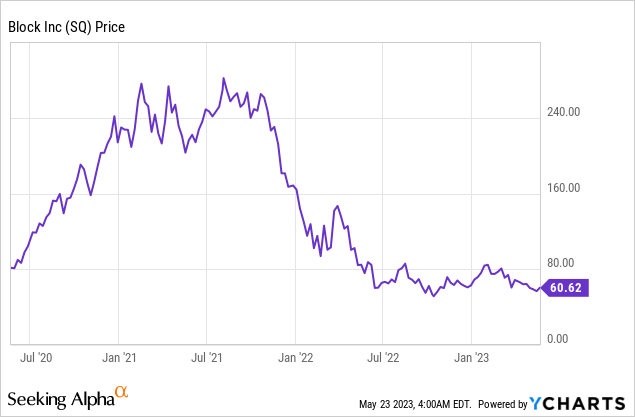

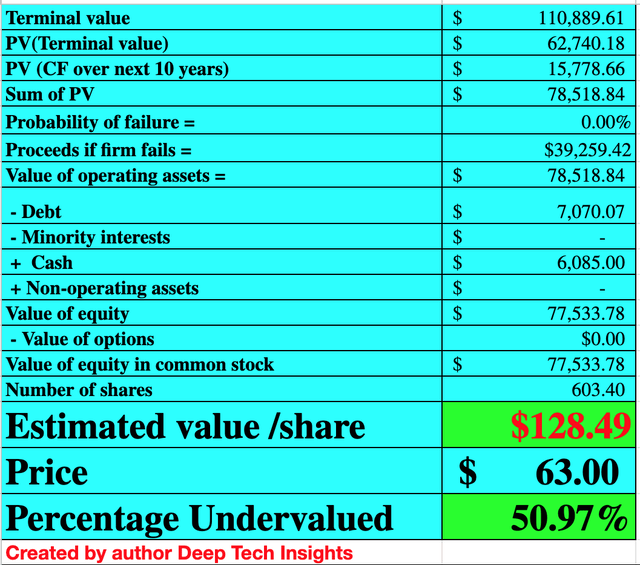

Teniendo en cuenta estos factores, obtengo un valor razonable de $127,79 por acción, la acción se cotiza a ~$63 por acción en el momento de escribir este artículo y, por lo tanto, está infravalorada en un 53 %.

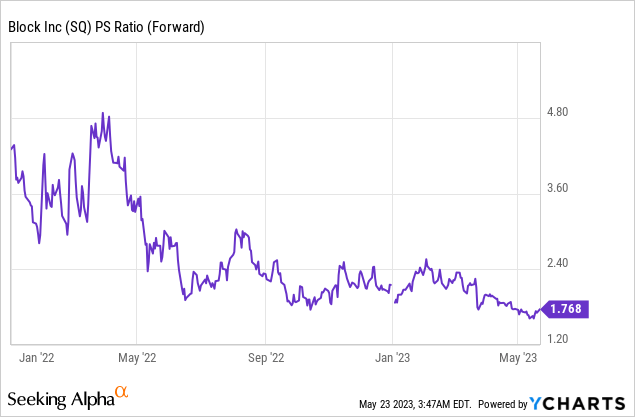

Como dato adicional, Block opera con una relación P/S a plazo = 1,78, que es un 70 % más barata que su promedio de 5 años.

Riesgos

Entorno recesivo

Como se mencionó anteriormente, la recesión pronosticada probablemente afectará los ingresos de SMB de Square y posiblemente incluso su aplicación de efectivo. Por tanto esto hay que tenerlo en cuenta, como lo he hecho yo en mi modelo de valoración.

Pensamientos finales

Block es una gran empresa que ha desarrollado dos motores de crecimiento sustanciales. Este negocio está más diversificado que en años anteriores y sus resultados financieros han sido sorprendentemente buenos en el 1T23, dado el difícil contexto económico. Tampoco he mencionado las otras apuestas de Block, como Spiral y TBD, dos proyectos de desarrollo centrados en Bitcoin, que podrían ofrecer un gran potencial. Sin embargo, personalmente creo que esto sería solo la guinda del pastel y mis pronósticos solo incluyen sus dos ecosistemas principales. Dado que mi modelo de valoración indica que la acción está profundamente infravalorada, la consideraré una compra sólida para el inversor a largo plazo.

se dispara a un máximo histórico: detalles")