Ahora que todos volvimos al trabajo después de una temporada navideña festiva, no pude evitar pensar en la saga criptográfica en curso a través de la lente de una de mis películas navideñas favoritas. Personalmente, me encanta el clásico de Jimmy Stewart de 1946, Es una vida maravillosa. Si no lo ha visto, el concepto de la película involucra a un hombre que desea no haber nacido nunca, y luego tiene la oportunidad de observar cómo las personas en su vida habrían resultado sin él. Es una película bastante conmovedora.

La parte de la película a la que siempre volvía es la escena en la que hay una corrida en Bedford Falls Discounts & Personal loan, un banco propiedad del personaje principal, George Bailey. Los depositantes de la ciudad corren al banco para sacar su dinero antes de que se acabe. Este escenario de corrida bancaria es uno que ocurrió con mucha más frecuencia hace décadas, antes de que la FDIC creara el seguro de depósito, pero creo que también es una analogía adecuada de lo que le sucedió a FTX.

Un colapso de intercambio de 2022 a través de la lente de una película de 1946

FTX, en esta analogía, es Cost savings & Mortgage. Los clientes les dieron dinero y, a cambio, se les permitió hacer apuestas apalancadas en criptomonedas en el intercambio. En la película, cuando uno de los personajes exige que le devuelvan sus depósitos en su totalidad, se le explica que su dinero no estaba físicamente en la caja fuerte del banco la mayor parte se prestaba a otros depositantes como préstamos (hipotecas, por ejemplo).

Ahora, picture si en lugar de tener muchos depositantes pequeños, tuviera uno realmente grande. Para mantener la analogía de la película, imaginemos que alguien estrechamente relacionado con el banco, el tío Billy de George Bailey, un empleado del banco, fuera uno de los mayores prestatarios de efectivo para especular con activos. Pero en este ejemplo, a diferencia de la película, supongamos que el apetito por el riesgo del tío Billy period enorme. digamos que pidió prestado $500.000 no para una hipoteca sino para comprar un caballo de carreras, un activo muy especulativo y arriesgado. George Bailey (el presidente del banco) debería haberse asegurado de que el tío Billy tuviera su préstamo garantizado casi en su totalidad (es decir, tener otros activos/depósitos en el banco que pudieran venderse para cubrir pérdidas si algo le sucediera a su caballo de carreras), pero no lo hizo. eso. Tal vez solo estaba tratando de darle buenas condiciones a su acquainted. Tal vez fue muy negligente. no lo sabemos Pero si el caballo de carreras del tío Billy se rompe una pata y se vuelve inútil, no tendría suficientes activos prometidos al banco para cubrir sus gastos. $500,000 préstamo.

La venta masiva de activos criptográficos creó una caída en picada para FTX cuando los clientes vinieron a buscar lo que les quedaba de dinero.

Alameda Exploration, el fondo de cobertura iniciado por Sam Bankman-Fried (‘SBF’), es, en mi opinión, identical al «tío Billy» en la debacle de FTX. El fondo estaba estrechamente relacionado con FTX y, junto con las acusaciones sobre el uso fraudulento de los activos de los clientes, pidió prestadas cantidades masivas de dinero (las cantidades aún no están claras, lo cual es parte del problema) sin estar obligado a presentar la garantía necesaria para cubrir pérdidas. Cuando las criptomonedas comenzaron a venderse en 2022, y en medio del colapso de varias otras monedas y empresas, puso a Alameda bajo el agua en sus operaciones y creó una «corrida en el banco» efectiva para el resto de los clientes de FTX. Al supuestamente no segregar adecuadamente los activos para sus clientes y no administrar adecuadamente las cuentas colaterales para operaciones altamente apalancadas, la venta masiva de criptoactivos creó una caída en picada para FTX cuando los clientes vinieron a buscar lo que les quedaba de su dinero.

Un estudio de caso sobre cómo (no) gestionar el riesgo

Aparte de las acusaciones de fraude, el colapso de FTX/Alameda Study es, para mí, un caso de estudio de mala gestión de riesgos. Aparentemente, no comprendieron por completo ni midieron adecuadamente la cantidad de garantía que se les debería exigir a sus contrapartes. SBF se disculpó con sus clientes. En sentido figurado, se sacó los bolsillos para mostrar que están vacíos y que no hay nada que pueda hacer al respecto, pero eso fue un pequeño consuelo para los inversores cuyas tenencias acababan de caer a cero (o casi).

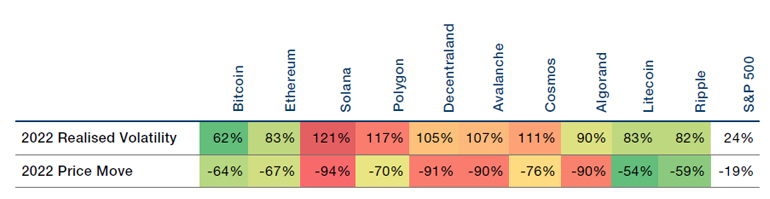

¿Qué tan amplia fue la venta masiva de activos criptográficos que ayudó a este tren a descarrilarse hacia un accidente? La respuesta es más desagradable de lo que te habrás dado cuenta. Al observar una selección de criptomonedas que han sido algunas de las más grandes y líquidas en los últimos dos años (Figura 1), podemos ver que las «mejores» de ellas tuvieron una reducción de -54% (Litecoin). Un 54 % menos, ¡y es el mejor del grupo! ¿Qué tan aterrador es eso? El peor desempeño del grupo bajó un 94% (Solana).

Figura 1. Volatilidad y retiros de criptomonedas en 2022

Fuente: Hombre FRM al 31 de diciembre de 2022. Los instrumentos financieros mencionados son solo para fines de referencia. El contenido de este materials no debe interpretarse como una recomendación para su compra o venta.

Los niveles de volatilidad de los criptoactivos han sido asombrosos.

Los niveles de volatilidad de los criptoactivos también han sido asombrosos. El menos volátil de la selección que analizamos fue Bitcoin, y tuvo una volatilidad anualizada realizada del 62 % en 2022. Recuerde, ese es el menos activo criptográfico volátil en este espacio que consideramos. Algunas de las otras criptomonedas estaban experimentando una volatilidad anualizada outstanding al 110 %. Review eso con una volatilidad realizada para el índice S&P 500 de 24% y su reducción de 2022 de -19%.

¿Tiene múltiples criptoactivos? No se engañe pensando que está diversificado

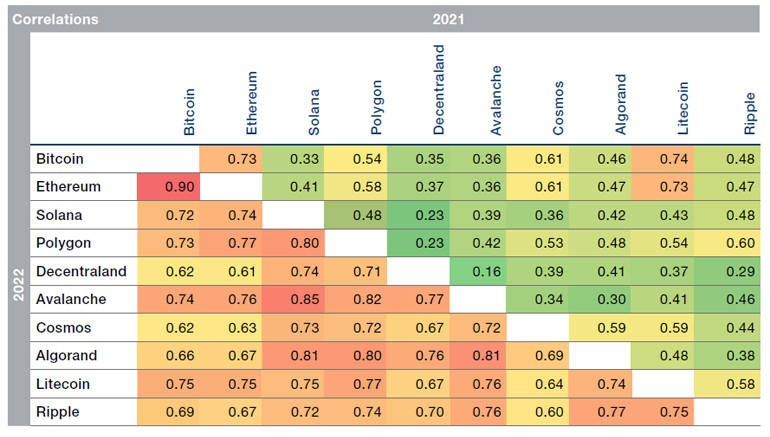

Como si la volatilidad y las enormes reducciones no fueran lo suficientemente difíciles de digerir, notamos que el espacio criptográfico se ha vuelto mucho más correlacionado en 2022 en comparación con 2021 (Figura 2).

Figura 2. Correlaciones criptográficas, 2021-2022

Fuente: Hombre FRM al 31 de diciembre de 2022. Los instrumentos financieros mencionados son solo para fines de referencia. El contenido de este substance no debe interpretarse como una recomendación para su compra o venta.

La correlación media por pares de las 10 criptomonedas que observamos en 2021 fue de ,45, una correlación positiva en promedio, pero no demasiado correlacionada. Avance rápido hasta 2022, y esa correlación por pares promedio salta a .73, considerablemente más correlacionada. El rango de las correlaciones entre estos activos también ha cambiado en los últimos dos años. En 2021, las dos monedas menos correlacionadas tenían una correlación de ,16 (Decentraland y Avalanche) y la más alta de ,74 (Bitcoin y Litecoin), un rango bastante amplio que implica que algunos de estos activos no estaban tan correlacionados como otros. En 2022, ese rango se ha reducido hasta el punto en que la correlación más baja fue de ,60 (Cosmos y Ripple) y la más alta de ,90 (Bitcoin y Ethereum).

El problema con estas criptomonedas es que incluso tener una billetera diversificada con las 10 resaltadas aquí no se habría diversificado desde el punto de vista del riesgo.

A menudo, con activos de mayor riesgo, los administradores querrán diversificarse en numerosas participaciones, en lugar de acumularse en solo una o dos. El problema con estas criptomonedas es que incluso tener una billetera diversificada con las 10 resaltadas aquí no se habría diversificado desde el punto de vista del riesgo. Si las correlaciones tienden a 1., efectivamente solo tiene una operación. Puede que se esté preguntando: ¿todo esto significa que FRM Investment decision Danger tiene un «no» rotundo cuando se trata de invertir en criptomonedas? Puede ser sorprendente para algunos dado el análisis anterior, pero estamos de acuerdo con eso… con algunas advertencias importantes.

Aunque tener activos altamente volátiles y altamente correlacionados sin una gestión de riesgos sólida y un objetivo de volatilidad adecuado es una receta para la reducción, podemos aceptar que los gerentes inviertan en criptografía, pero solo en un tamaño pequeño y con un enfoque cuantitativo de reducir las exposiciones cuando se vuelven más volátil. Además, debemos asegurarnos de que haya una liquidez adecuada (¿puede vender el activo al precio genuine o cerca de él?) y que no haya preocupaciones sobre el riesgo operativo. Los gerentes deben tener una sólida gestión de riesgos en torno al mantenimiento de garantías y límites de pérdidas para evitar problemas de gestión de efectivo. Para obtener más información sobre este tema, le recomendamos que lea los artículos de nuestros colegas. guía de criptografía.

Según e-cryptonews.com, se lanzaron 10 024 criptomonedas hasta mayo de 2022. De ellas, al menos 2400 (~24 %) ya fallaron, y esto no incluye todas las tiendas de criptomonedas que cerraron sus puertas desde mayo. el año pasado. Esto me hace preguntarme acerca de la línea de la hija de George Bailey en Es una vida maravillosa: tal vez en lugar de «cada vez que suena una campana, un ángel obtiene sus alas», podría actualizarse a la versión 2022 «cada vez que suena una campana, una criptomoneda corta sus alas».