El segundo trimestre concluyó con un nuevo avance en los sentimientos de riesgo el viernes pasado, con el S&P 500 cerrando en su nivel más alto en 14 meses, mientras que el Nasdaq ha logrado su segundo trimestre consecutivo de ganancias. La mejora en la amplitud del mercado últimamente sugiere que las ganancias del mercado se han ido ampliando, ya que un retroceso en los datos económicos frente a los temores de recesión atrajo la atención hacia otros sectores económicamente sensibles para un rendimiento de recuperación. El índice S&P 500 de igual ponderación está en su punto más alto desde febrero de este año.

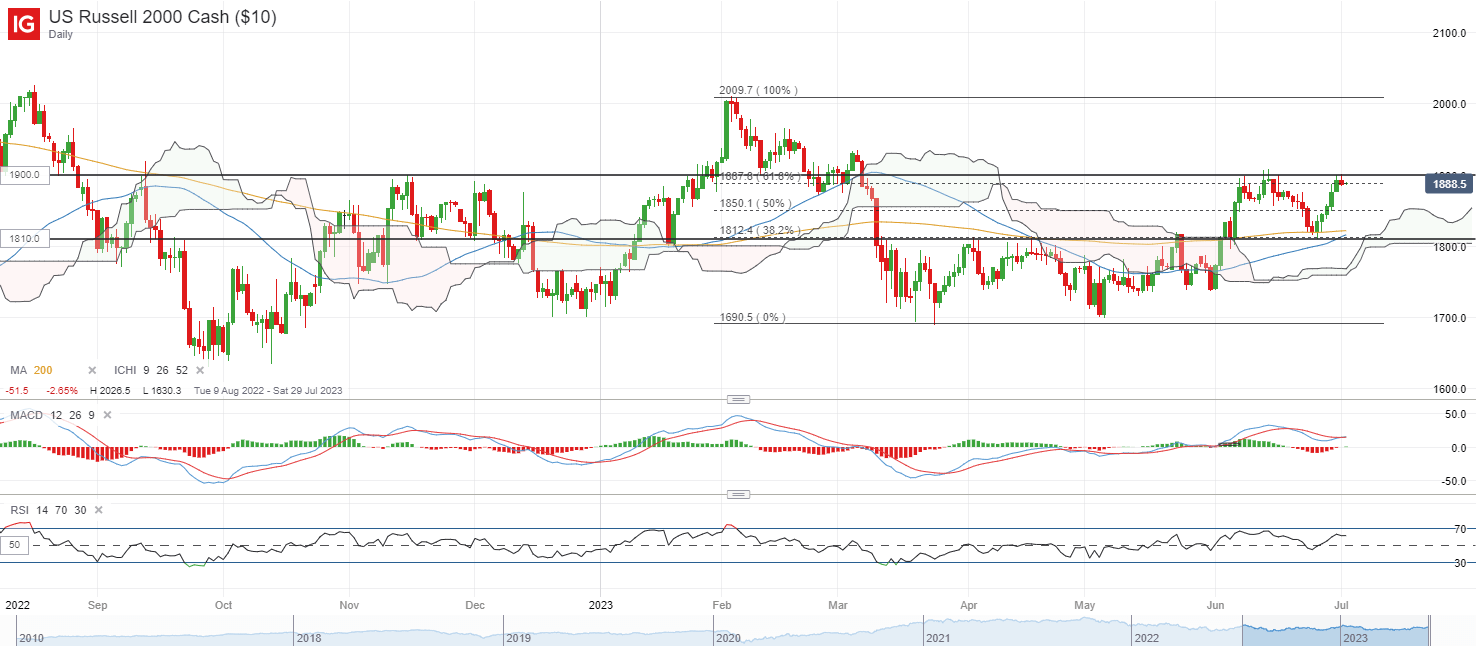

Las acciones de pequeña capitalización también han estado viendo algunos signos de vida, con el índice Russell 2000 de vuelta para volver a probar su reciente máximo de junio de 2023 en el nivel de 1.900. Hasta ahora, su índice de fuerza relativa (RSI) se ha mantenido por encima del nivel 50, junto con la formación de un nuevo mínimo más alto la semana pasada, lo que mantuvo intacto el sesgo alcista general. El nivel de 1.900 servirá como resistencia inmediata a superar. Recuperar este nivel podría anclarse en un nuevo máximo más alto y potencialmente allanar el camino para que el índice vuelva a probar el nivel psicológico clave de 2000 a continuación, donde reside su máximo del año hasta la fecha.

Fuente: Gráficos de IG

En el frente de los datos económicos, los participantes del mercado parecen sentirse cómodos con una lectura inferior a la esperada del índice de precios del PCE básico de EE. UU. (4,6 % frente al 4,7 % de consenso), pero más notablemente, el componente de servicios básicos ex-vivienda ha llegado. en un nuevo mínimo de 10 meses sobre una base mensual. Siendo destacado previamente por la Reserva Federal (Fed) como un indicador de la persistencia de la inflación, el progreso prometedor en ese frente le ha permitido a la Fed más espacio para considerar una pausa en las tasas después de la reunión de julio. Los futuros de fondos federales siguen valorando una última subida de tipos de 25 puntos básicos por parte de la Fed para concluir el ciclo de subidas.

El dólar estadounidense no tomó bien los datos de inflación de EE. UU. el viernes pasado, cayendo un 0,45% a pesar de cierta resistencia en los rendimientos del Tesoro de EE. UU. Eso permitió que los precios del oro experimentaran cierto alivio (+0,53 %) de la reciente liquidación, mientras que los precios de la plata intentan defender su media móvil (MA) de 200 días con algunas compras al final de la semana pasada. Más adelante, el feriado del Día de la Independencia de los EE. UU. mañana puede generar una sesión comercial más ligera para comenzar la semana, con cierto enfoque en la publicación de datos del PMI manufacturero del ISM de EE. UU. esta noche.

Abierto de Asia

Las acciones asiáticas parecen preparadas para una apertura positiva, con Nikkei +1,35 %, ASX -0,01 % y KOSPI +1,13 % en el momento de escribir este artículo. Después de un retroceso de las condiciones técnicas de sobrecompra anteriores, el Nikkei ha formado un nuevo mínimo más alto en el gráfico diario, con velas largas que apuntan a una caída de compras en torno al nivel de 32.300. El índice está a solo un 1% del máximo de junio de 2023, lo que puede dejar en alerta cualquier formación de un nuevo máximo más alto en los próximos días para reiterar su tendencia general al alza.

En toda la región, una serie de datos del PMI se encontraron con algunos altibajos, en particular con las actividades fabriles de Japón cayendo nuevamente en territorio contractivo en junio (49,8 frente al 50,6 anterior), mientras que el PMI de Corea del Sur también marcó una contracción más profunda (47,8 frente al 48,4 anterior). como reflejo de la desaceleración económica mundial. El día que se avecina dejará en el punto de mira la lectura del PMI de Caixin de China. Tras la lectura moderada en el PMI manufacturero oficial la semana pasada, se espera que el PMI de Caixin refuerce las mediocres condiciones económicas en China, lo que puede respaldar que las autoridades hagan más.

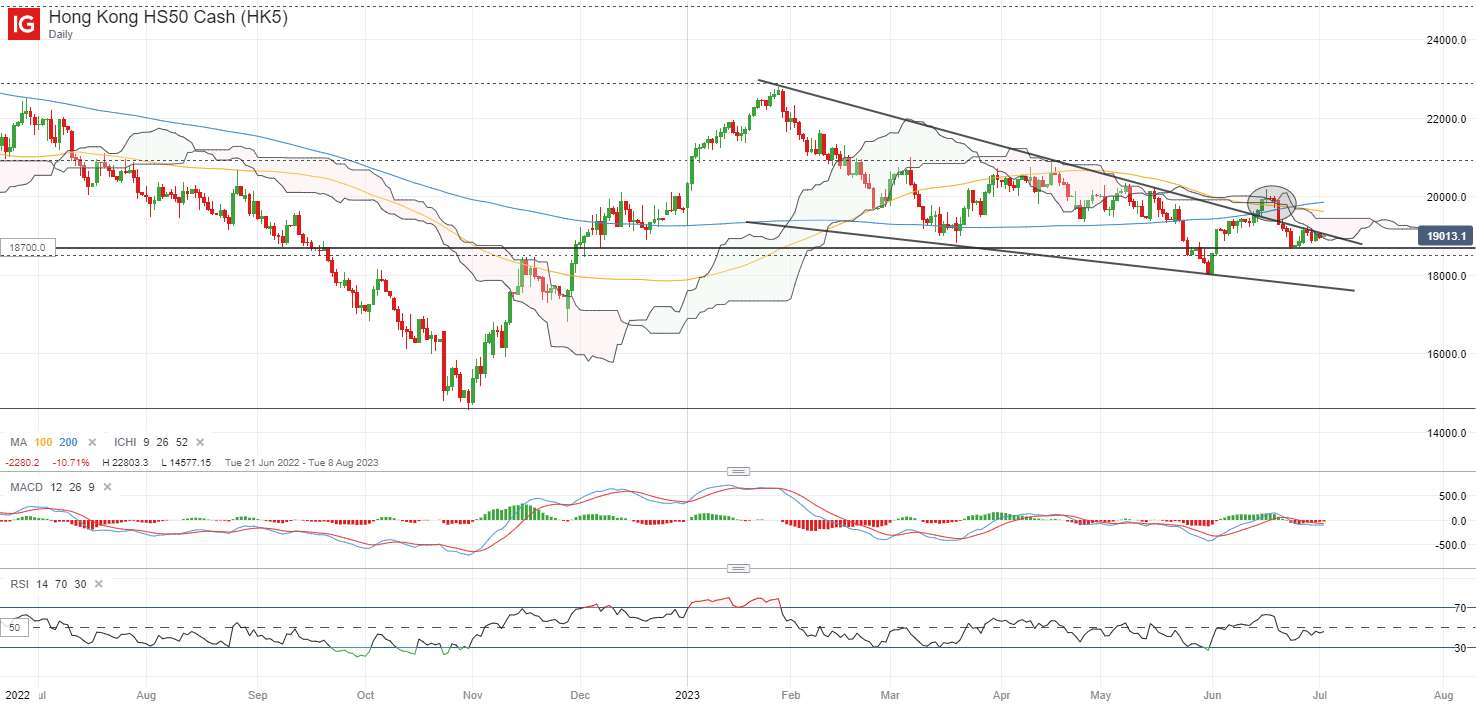

Hasta el momento, el índice Hang Seng sigue agotado, con su RSI nuevamente por debajo del nivel 50, mientras que un patrón de cuña descendente permanece en su lugar después de un breve intento de ruptura. Por el lado positivo, parece que es necesario superar una serie de resistencias para reflejar un mayor control por parte de los compradores, particularmente el nivel psicológico de 20.000, donde reside el borde superior de la nube Ichimoku en el gráfico semanal.

Fuente: Gráficos de IG

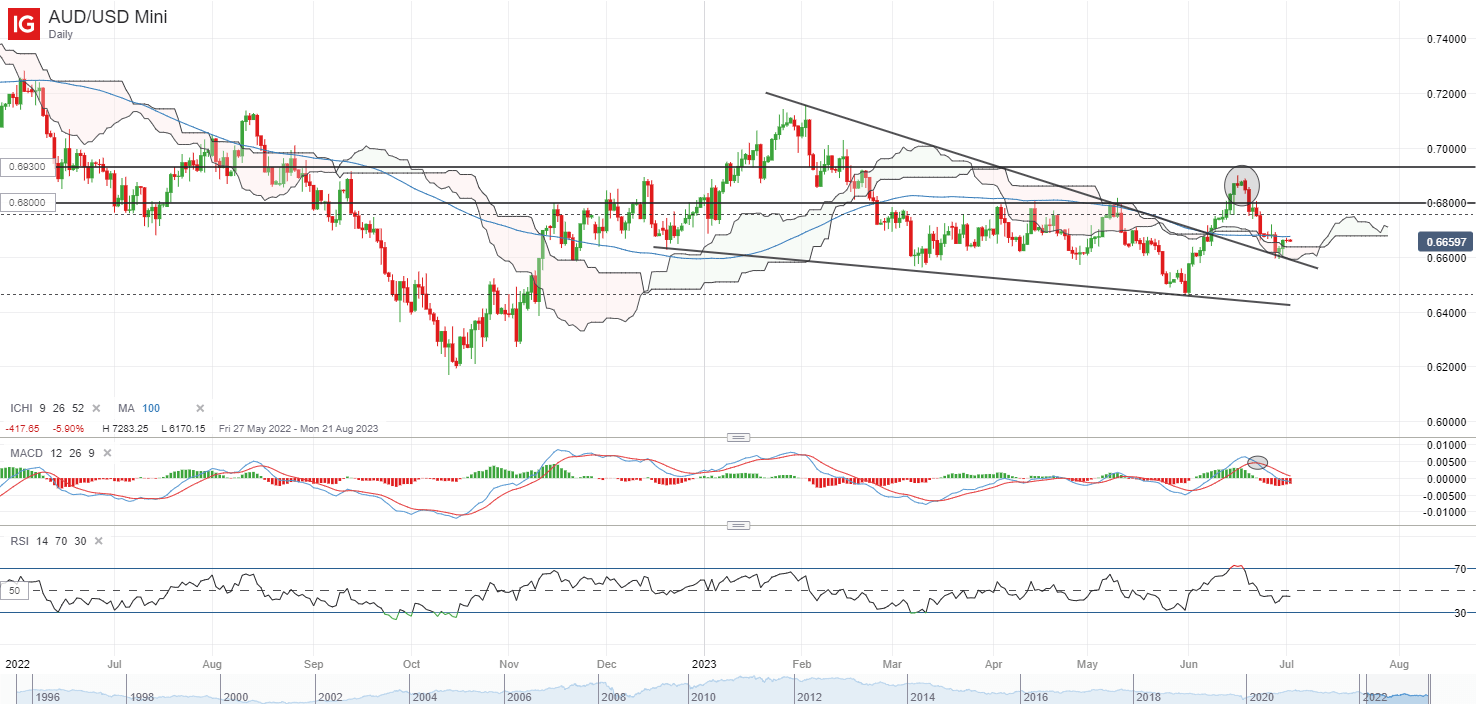

En la lista de vigilancia: AUD/USD a la espera de la decisión sobre tipos de interés del RBA esta semana

El AUD/USD ha logrado tocar su máximo de tres meses a mediados de junio, solo para tener una sorpresa moderada en las actas de la reunión del Banco de la Reserva de Australia (RBA) que desencadenan un fuerte retroceso por debajo del nivel de 0.680. El fuerte retroceso frente a las expectativas de línea dura anteriores ha forzado un movimiento hacia atrás por debajo de su MA clave de 100 días para el par, con el RSI rondando por debajo del nivel 50.

A medida que se avecina la reunión del RBA mañana, los datos de inflación de Australia significativamente más bajos de lo esperado la semana pasada han dejado las expectativas inclinadas hacia una pausa en las tasas, pero es probable que sea una decisión cerrada, ya que el mercado aún valora que cualquier pausa sea un movimiento temporal en comparación hasta el final del apriete. El AUD/USD actualmente está de vuelta para volver a probar un soporte de línea de tendencia bajista en el gráfico diario en el nivel de 0.660, pero aún queda mucho por hacer. Es posible que se deba superar una serie de resistencias para proporcionar convicción de que los alcistas retoman el control, que incluye su MA de 100 días y el nivel de resistencia de 0.680.

Fuente: Gráficos de IG

viernes: DJIA +0,84%; S&P 500 +1,23%; Nasdaq +1,45 %, DAX +1,26 %, FTSE +0,80 %