Resumen del mercado

El viernes pasado trajo otra sesión pesimista en Wall Street, con el S&P 500 sumándose a las pérdidas recientes para cerrar un 1,4% más bajo en la semana, pero sin embargo, el índice sigue subiendo un 4% en el mes. En el calendario económico, las áreas de debilidad en la economía global continúan presentándose con una serie de lecturas del índice de gerentes de compras (PMI) flash más bajas de lo esperado de las principales economías. En particular, en los EE. UU., el PMI manufacturero preliminar se mantiene en territorio contractivo (46,3 frente al 48,4 anterior), mientras que el sector de servicios experimentó una moderación en el crecimiento (54,1 frente al 54,9 anterior) por primera vez en seis meses.

Más adelante, los participantes del mercado pueden estar atentos a cualquier desarrollo adicional en torno al levantamiento de los mercenarios en Rusia, pero al optar por retirarse, los mercenarios ya han renunciado a su ventaja inicial del elemento sorpresa en una rebelión, lo que reduce las posibilidades de más escalada. Los riesgos potenciales a observar pueden estar en cualquier oposición renovada del público ruso al liderazgo de Putin, especialmente con la guerra de Ucrania siendo la agenda del movimiento que no ha sido bien recibida por el público anteriormente.

La próxima semana también se centrará en las lecturas del PMI de China, y los participantes del mercado esperan buscar cualquier foco de resiliencia en la historia de recuperación de China. El índice de precios PCE subyacente de EE. UU. también estará en el punto de mira. Tres meses sin avances pueden explicar la revisión al alza del +0,3 % en las proyecciones del PCE básico para 2023 de la Fed (3,9 % frente al 3,6 % en marzo) en la última reunión del FOMC, por lo que se considerará una lectura de inflación más suave para dejar espacio para la Fed para entregar una pausa prolongada en julio.

El dólar estadounidense ha estado intentando mantenerse por encima de su nube Ichimoku en el gráfico diario, pero puede justificarse un movimiento de regreso por encima del nivel de 103,12 para proporcionar una mayor convicción a los alcistas. Por ahora, su índice de fuerza relativa (RSI) aún se mantiene por debajo del nivel 50, mientras que un MACD plano apunta a una consolidación a corto plazo. Los datos recientes de la CFTC revelaron que el posicionamiento agregado del dólar frente a las monedas del G10 experimentó una acumulación renovada en el posicionamiento corto neto la semana pasada, luego de cuatro semanas de reversión. En el lado negativo, el nivel de 100.50, que marca varios mínimos en lo que va del año, puede estar en alerta.

Fuente: Gráficos de IG

Abierto de Asia

Las acciones asiáticas parecen preparadas para una apertura mixta, con Nikkei -0,16 %, ASX -0,37 % y KOSPI +0,19 % en el momento de escribir este artículo. Las acciones chinas continúan bajo presión últimamente, con el índice Hang Seng revirtiendo todas sus ganancias de las últimas dos semanas tras una nueva prueba del borde superior de una resistencia de la nube Ichimoku en el gráfico semanal, lo que puede revelar su importancia como nivel clave para los vendedores.

El calendario económico es relativamente tranquilo en la región, con los datos comerciales de Tailandia y la producción industrial de Singapur. Habiendo visto un octavo mes consecutivo de contracción en las exportaciones de Singapur, la producción puede rastrear la debilidad general con expectativas de una contracción interanual más profunda a -7.4% desde el -6.9% anterior.

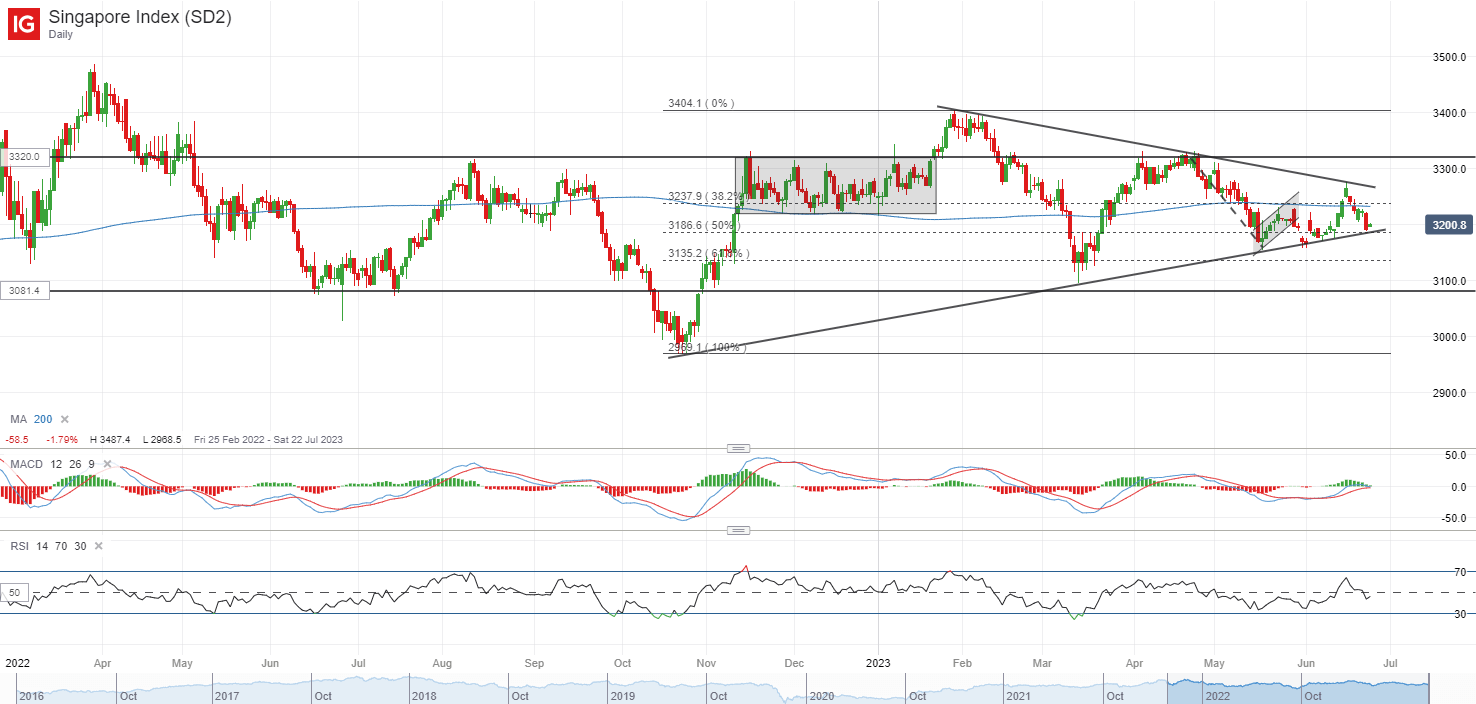

El índice Straits Times continúa cotizando dentro de un patrón de triángulo simétrico, con el índice regresando para volver a probar la línea de tendencia inferior por cuarta vez desde el comienzo del año. Cualquier ruptura de la línea de tendencia del triángulo inferior podría dejar el mínimo de marzo de 2023 en el nivel 3100.

Fuente: Gráficos de IG

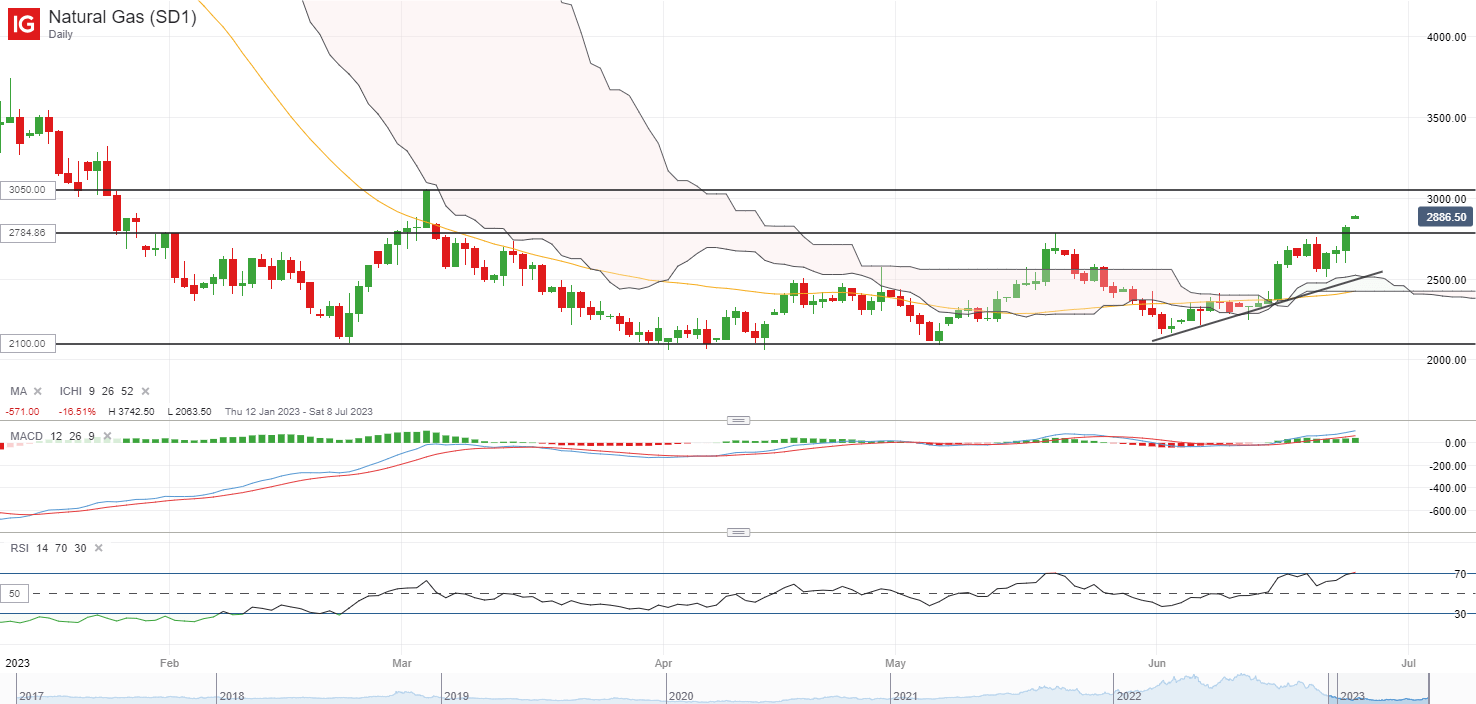

En la lista de vigilancia: Más signos de vida en gas natural precios con impulso a máximos de tres meses

Después de caer hasta un 78% desde agosto de 2022, los precios del gas natural han estado formando una base en gran medida en los últimos meses, lo que sugiere que la presión de venta puede estar agotada por ahora. Las temperaturas globales más altas de lo habitual que aumentan el uso de electricidad y el suministro de gas inferior al previsto en la producción de gas de Noruega han estado en el radar, con los precios del gas natural dirigiéndose a su máximo de tres meses para finalizar la semana pasada.

En el frente técnico, el RSI se mantiene por encima de su nivel clave 50, con la reciente formación de máximos y mínimos más altos que respaldan un sesgo alcista a corto plazo. El nivel de 3.05 puede estar pendiente a continuación, y cualquier movimiento por encima de este nivel sugiere una ruptura de su patrón de rango y proporciona una mayor validación de que los compradores toman el control después de un período de indecisión de meses. En el lado negativo, se observará una serie de líneas de soporte, que incluyen su soporte en la nube Ichimoku y su MA de 50 días.

Fuente: Gráficos de IG

viernes: DJIA -0,65%; S&P 500 -0,77%; Nasdaq -1,01%, DAX -0,99%, FTSE -0,54%.