Descubra qué tipo de comerciante de divisas es usted

Las ganancias iniciales en Wall Street el viernes pasado no tuvieron mucho seguimiento, con el DJIA logrando una ligera ganancia (+0,3 %) mientras que el S&P 500 (-0,1 %) y el Nasdaq (-0,2 %) cerraron en números rojos. El índice de confianza del consumidor de EE. UU. el viernes pasado superó las expectativas para alcanzar su nivel más alto desde septiembre de 2021 (72,6 frente al 65,6 del consenso), y la lectura estelar esencialmente hizo retroceder las preocupaciones sobre la recesión, dado que las recesiones pasadas desde 1968 estuvieron marcadas por una disminución en los datos de confianza del consumidor de EE. UU.

Dicho esto, los resultados de ganancias de los principales bancos de EE. UU. fueron más mixtos, con JP Morgan y Wells Fargo superando las estimaciones mientras que Citigroup decepciona. El sector financiero terminó el día a la baja en un 0,7%, con el fondo Financial Select Sector SPDR que formó una vela envolvente bajista en su gráfico diario, lo que podría indicar cierto agotamiento en el reciente repunte del sector.

En la nueva semana de negociación, el calendario económico más ligero de EE. UU. y el período de bloqueo de la Fed seguirán dejando gran parte del enfoque en la temporada de ganancias de EE. UU. Si bien las estimaciones sugieren que actualmente todavía estamos en una «recesión de ganancias» con el tercer trimestre consecutivo de contracción de ganancias esperada para el S&P 500 en el segundo trimestre, la divergencia en el desempeño del mercado de valores (S&P 500 en su nivel más alto desde abril de 2022) parece ser fijación de precios para un toque de fondo en las ganancias, con una recuperación en marcha en el tercer trimestre en adelante. Las actualizaciones financieras de entidades como Bank of America, Goldman Sachs, Netflix y Tesla serán clave para observar esta semana para proporcionar cualquier validación.

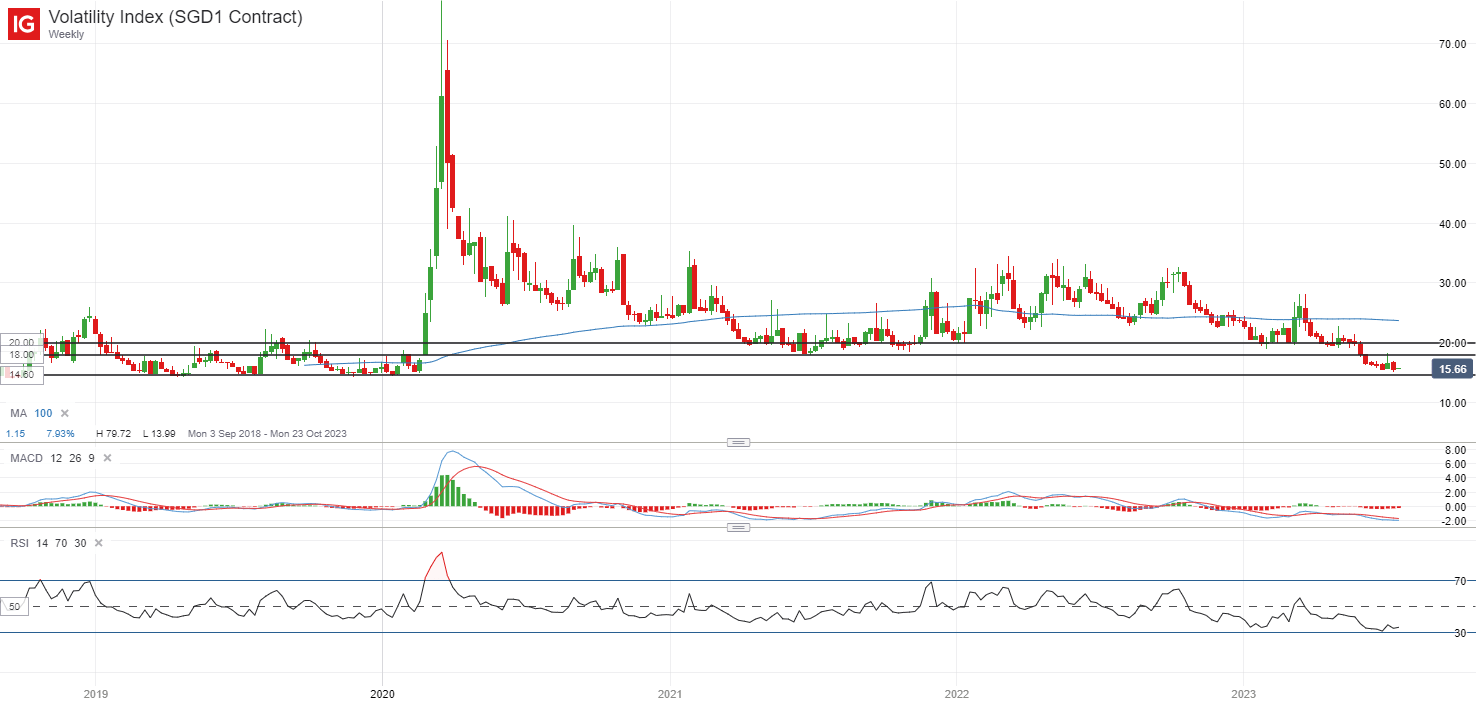

Los rendimientos del Tesoro de EE. UU. se recuperaron el viernes pasado, pero los rendimientos de los bonos a 10 años de EE. UU. se mantienen por debajo de una resistencia clave en el nivel del 3,85%. Las expectativas de la tasa de interés de EE. UU. de los futuros de los fondos de la Fed se mantuvieron en gran medida sin cambios, con un último 25 puntos básicos (pb) de la Fed este mes que sigue siendo el consenso. El VIX está de vuelta para volver a probar su mínimo de junio de 2023, lo que indica los sentimientos alcistas más amplios a pesar de los riesgos a corto plazo de un retroceso. Es probable que una caída adicional deje el nivel de 14,60 como un soporte clave a tener en cuenta, ya que ha sostenido el índice en al menos cuatro ocasiones anteriores desde 2019. Por el lado positivo, la resistencia inmediata a la vista estará en el nivel de 18,00.

Fuente: Gráficos de IG

Abierto de Asia

Las acciones asiáticas parecen preparadas para una apertura moderada, con ASX -0,10 % y KOSPI -0,43 % en el momento de escribir este artículo. Los mercados de Japón estarán fuera de línea debido al Marine Day, mientras que la sesión de negociación de la mañana para los mercados de Hong Kong se retrasó debido a la emisión de Typhoon Signal No. 8, lo que podría establecer un tono más tranquilo para los mercados esta mañana.

Sin embargo, todos los ojos estarán puestos en una serie de publicaciones de datos económicos de China más adelante, incluido su PIB del 2T, y cualquier lectura más débil de lo esperado probablemente servirá como un freno para el entorno de riesgo más amplio. Las expectativas actuales son que la tasa de crecimiento del PIB del 2T de China alcance un crecimiento interanual del 7,3 %, frente al 4,5 % del 1T, pero los grandes efectos de base del año pasado podrían enmascarar la dinámica subyacente hasta cierto punto. Trimestralmente, un crecimiento del 0,5% es el consenso.

También se publicará una serie de datos económicos clave, como las ventas minoristas (3,2 % estimado frente al 12,7 % en junio), la producción industrial (2,6 % estimado frente al 3,5 % en junio) y la inversión en activos fijos (3,5 % frente al 4 %). en junio). En general, una moderación esperada en el crecimiento en todos los indicadores puede continuar apuntando a una perspectiva de crecimiento más tibia para la segunda economía más grande del mundo.

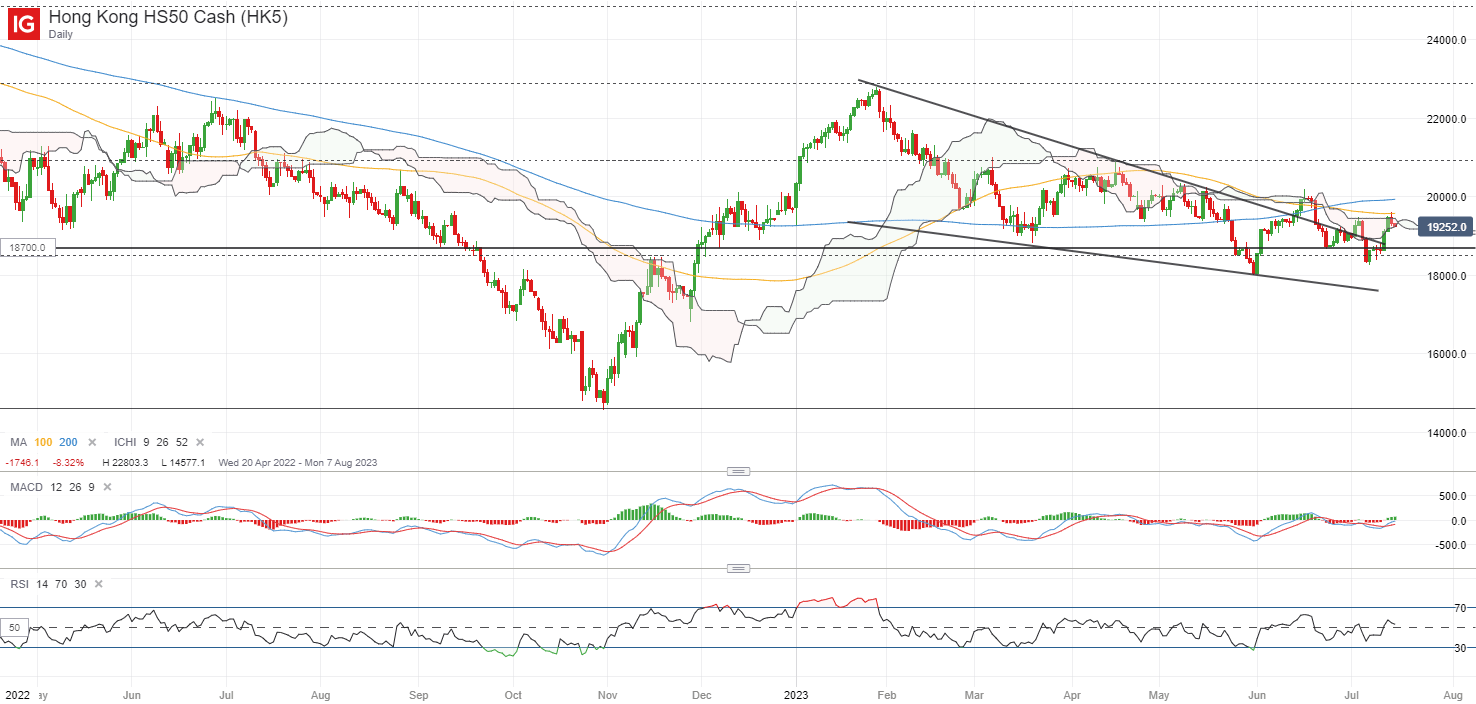

El índice Hang Seng está de regreso para volver a probar el borde superior de su nube Ichimoku (diariamente) en el nivel 19,600 para finalizar la semana pasada, con las últimas cinco interacciones desde abril de este año sin lograr un avance exitoso. A corto plazo, el nivel de 19.600 también coincide con su media móvil (MA) de 100 días. Si bien un cruce alcista en la convergencia/divergencia del promedio móvil (MACD) y el índice de fuerza relativa (RSI) por encima de 50 puede apuntar a un impulso alcista últimamente, mucho aún depende de una recuperación de su MA de 100 días, junto con su clave psicológica. 20.000 nivel.

Fuente: Gráficos de IG

En la lista de observación: AUD/USD volviendo a probar el máximo de junio de 2023 antes de los datos de China, las minutas del RBA

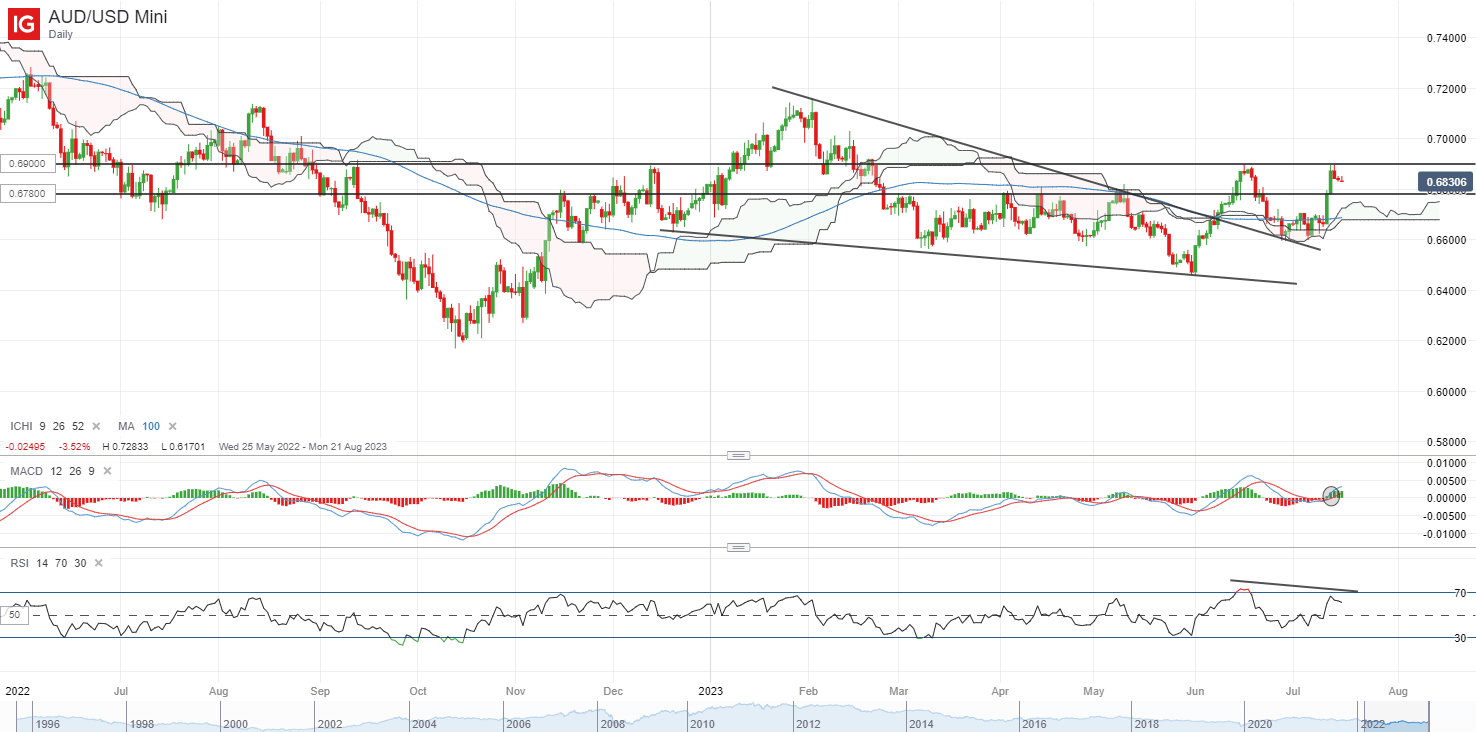

El AUD/USD ha estado tomando con calma el reciente anuncio de la próxima gobernadora del Banco de la Reserva de Australia, Michele Bullock, ya que el nuevo nombramiento apuntaba en gran medida a que no habría cambios en las políticas monetarias. Pero a medida que se avecina una serie de datos económicos de China, junto con la publicación de las minutas del Banco de la Reserva de Australia (RBA) mañana, el par está encontrando cierta resistencia en torno a su nivel de 0.690 con una divergencia bajista a corto plazo en su RSI.

En el gráfico semanal, el nivel de 0.690 también marcó el borde superior de su resistencia a la nube Ichimoku, donde el par no logró superar las últimas tres interacciones desde marzo de 2022. Más adelante, cualquier dato económico más débil de lo esperado de China podría aumentar aún más. traducirse en cierta presión de venta. Cualquier caída puede dejar el nivel de 0.678 en alerta como una resistencia anterior convertida en soporte. Si no se defiende el nivel de 0,678, es posible que se produzca un retroceso hacia el nivel de 0,660, donde se encuentra su consolidación anterior.

Fuente: Gráficos de IG

viernes: DJIA +0,33%; S&P 500 -0,10%; Nasdaq -0,18 %, DAX -0,22 %, FTSE -0,08 %

– MicroStrategy (NASDAQ:MSTR)")