Actualmente, no hay normas contables dedicadas a los criptoactivos, por lo que se aplican pautas más amplias según las Normas Internacionales de Información Financiera (NIIF) y las Prácticas de Contabilidad Generalmente Aceptadas (GAAP) a la contabilidad de criptomonedas.

Los balances se encuentran entre los tres estados financieros principales que las empresas necesitan, junto con los estados de ingresos y flujo de efectivo. Mientras que los estados de ingresos y flujo de efectivo muestran la actividad económica de una empresa durante un período determinado, un balance common muestra cuántos activos tiene y si tiene money y deuda.

Los balances también se denominan estados de situación financiera porque proporcionan una imagen completa de la situación financiera de una empresa. También incluye todos los asientos del diario desde que se inició el negocio. Por esta razón, se deben incluir las transacciones criptográficas, especialmente aquellas que afectan la situación financiera de una empresa.

Por qué es necesario un equilibrium

Un stability proporciona información valiosa sobre la salud financiera de una empresa y ofrece beneficios clave. Dado que los balances generalmente se preparan al last de un período de informe específico, permiten comparar el desempeño comercial año tras año. Como tal, los balances proporcionan una forma mensurable de seguir el crecimiento y el progreso del negocio.

Los balances también permiten calcular ratios financieros clave, como la relación deuda-money, que muestra si una empresa puede o no pagar sus deudas con su cash. También incluye información necesaria para calcular otros índices importantes, como activos circulantes as opposed to pasivos circulantes, que muestran si una empresa puede pagar sus deudas en 12 meses.

Por último, los balances permiten evaluar razonablemente el negocio. Esto puede resultar útil cuando se buscan inversores (para demostrar que disfrutarán de rendimientos rentables) o cuando se busca vender el negocio.

¿Cómo se tratan las criptomonedas en un stability?

Una de las preguntas más comunes al preparar un balance es: «¿Dónde van las criptomonedas en el harmony?» Como se mencionó anteriormente, tanto las NIIF como los GAAP no tienen actualmente ninguna referencia específica con respecto a la contabilidad criptográfica.

Sin embargo, dado que las criptomonedas califican como activos, los principios básicos de la contabilidad de activos se aplican al preparar un equilibrium que incluye transacciones criptográficas. Aquí hay algunos consejos útiles:

Al comprar criptomonedas con dinero fiduciario

Las actividades de negociación de criptomonedas deben registrarse de manera very similar a las actividades de negociación de acciones. Si uno compra Bitcoin (BTC) o Ether (ETH), estos activos digitales se pueden agregar al harmony a su valor justo de mercado en la fecha en que se compraron los activos.

Esto se reflejará como un débito en la cuenta de activos. Además, dado que la criptomoneda se compró con moneda fiduciaria, la cuenta de efectivo también debe reflejar el crédito por el precio de compra de los criptoactivos adquiridos.

Al vender criptomonedas por dinero fiduciario

Sin embargo, al vender criptomonedas, se acreditará a la cuenta de activos y se debitará a la cuenta de efectivo la cantidad de fiat recibida al vender la criptomoneda.

Supongamos que hay una diferencia significativa entre el monto de venta de la criptomoneda y el monto pagado por ella (precio de compra authentic). En ese caso, también se deberá acreditar una cuenta de ganancias de cash.

Registro de pérdidas no realizadas

Siguiendo las normas contables GAAP sobre activos intangibles, las pérdidas por deterioro no se pueden revertir incluso si el activo se recupera de los niveles de precios anteriores. Si una empresa compra BTC con un valor razonable de 500.000 dólares, que luego cae en 100.000 dólares, entonces la empresa tiene que reconocer esa pérdida y reducir sus tenencias de criptomonedas para reflejar la disminución de valor.

Esto es válido incluso si el valor razonable aumenta posteriormente a 600.000 dólares. La pérdida no se puede revertir ni aumentar de valor en el harmony. Según las pautas GAAP, el valor deteriorado (en este escenario) permanecerá en $400,000.

Registro de ingresos de criptominería

Las empresas que se dedican a la minería de criptomonedas deben registrar las ganancias de las criptomonedas en su equilibrium, al igual que otras actividades generadoras de ingresos. Esto significa que se acreditará su cuenta de ingresos mineros. Luego, el activo digital recién generado deberá cargarse en sus libros al valor justo de mercado del activo.

También será necesario contabilizar los gastos incurridos durante las operaciones mineras. Por ejemplo, si se gasta efectivo para pagar los gastos de minería, entonces se debe acreditar la cuenta de efectivo. Luego se debitará la cuenta de activos correspondiente (compra de equipos de minería que deben capitalizarse y amortizarse) o se registrará como un gasto para cosas como suministros y servicios públicos.

Usar criptomonedas para pagar a los proveedores

Cuando se utiliza una criptomoneda para pagar a un proveedor o vendedor, se considera una enajenación y, por lo tanto, debe registrarse de la misma manera que la venta de la criptomoneda (es decir, los activos se acreditan en la cuenta). Por lo tanto, se reconocerá una ganancia de money por la diferencia entre el gasto y el valor en libros del activo.

Por ejemplo, si uno tiene 100 BTC, equivalente a $300,000, y el valor razonable del BTC ha aumentado desde entonces a $400,000, pero luego le paga a la firma de contadores públicos certificados que realizó la auditoría $400,000 en BTC en lugar de efectivo, la cantidad deberá se debitará de su cuenta de gastos de servicios profesionales. Mientras tanto, a la cuenta de activos BTC deberá acreditarse $300,000. El saldo restante de $100,000 se acreditará a una cuenta de ganancias de cash.

Gravar las criptomonedas

El cumplimiento fiscal es una parte esencial de la contabilidad de las criptomonedas. Como se mencionó anteriormente, cuando se venden criptomonedas, se considera disposición de funds según las directrices actuales sobre activos.

Ganancias y pérdidas de funds

Siempre que las ganancias de la enajenación de funds sean superiores al precio al que se compró la criptomoneda, la criptomoneda incurre en un impuesto sobre las ganancias de money. Sin embargo, cuando los ingresos son inferiores al precio de compra, incurre en una pérdida de cash. Las pérdidas de funds pueden entonces utilizarse para compensar las ganancias de funds de otros activos o transferirse al siguiente ejercicio financiero. En cualquier caso, puede reducir la obligación tributaria.

Obligación del impuesto sobre la renta

Cuando a alguien se le paga en criptomonedas como BTC o ETH, deberá pagar el impuesto sobre la renta. El valor de mercado de la criptomoneda en el momento de la transacción debe usarse para contabilizarla en las ganancias comerciales. Las empresas también deben pagar el impuesto de sociedades sobre dichos beneficios.

Relacionado: Guía de impuestos sobre criptomonedas: una guía para principiantes sobre cómo presentar impuestos sobre criptomonedas

Cuando los estados financieros y los informes para fines fiscales tienen discrepancias

La tributación y la contabilidad están intrínsecamente vinculadas, pero las reglas que se aplican a ambos no coinciden en todas las circunstancias. Por ejemplo, las pérdidas no realizadas en criptomonedas requerirán que uno lleve asientos de diario bajo las reglas IFRS y GAAP, especialmente en lo que respecta a eventos de deterioro durante los cuales no habría una deducción de impuestos por dichas pérdidas.

Los impuestos a las criptomonedas pueden ser complicados, pero los informes financieros con fines contables pueden ser aún más alucinantes en varios casos. Para evitar confusiones, los registros de transacciones de criptomonedas a menudo se dividen en dos grupos según los impuestos a las criptomonedas: transacciones que generan impuestos sobre la renta y transacciones que generan impuestos sobre las ganancias de cash.

Relacionado: Cómo rastrear e informar transacciones criptográficas a efectos fiscales

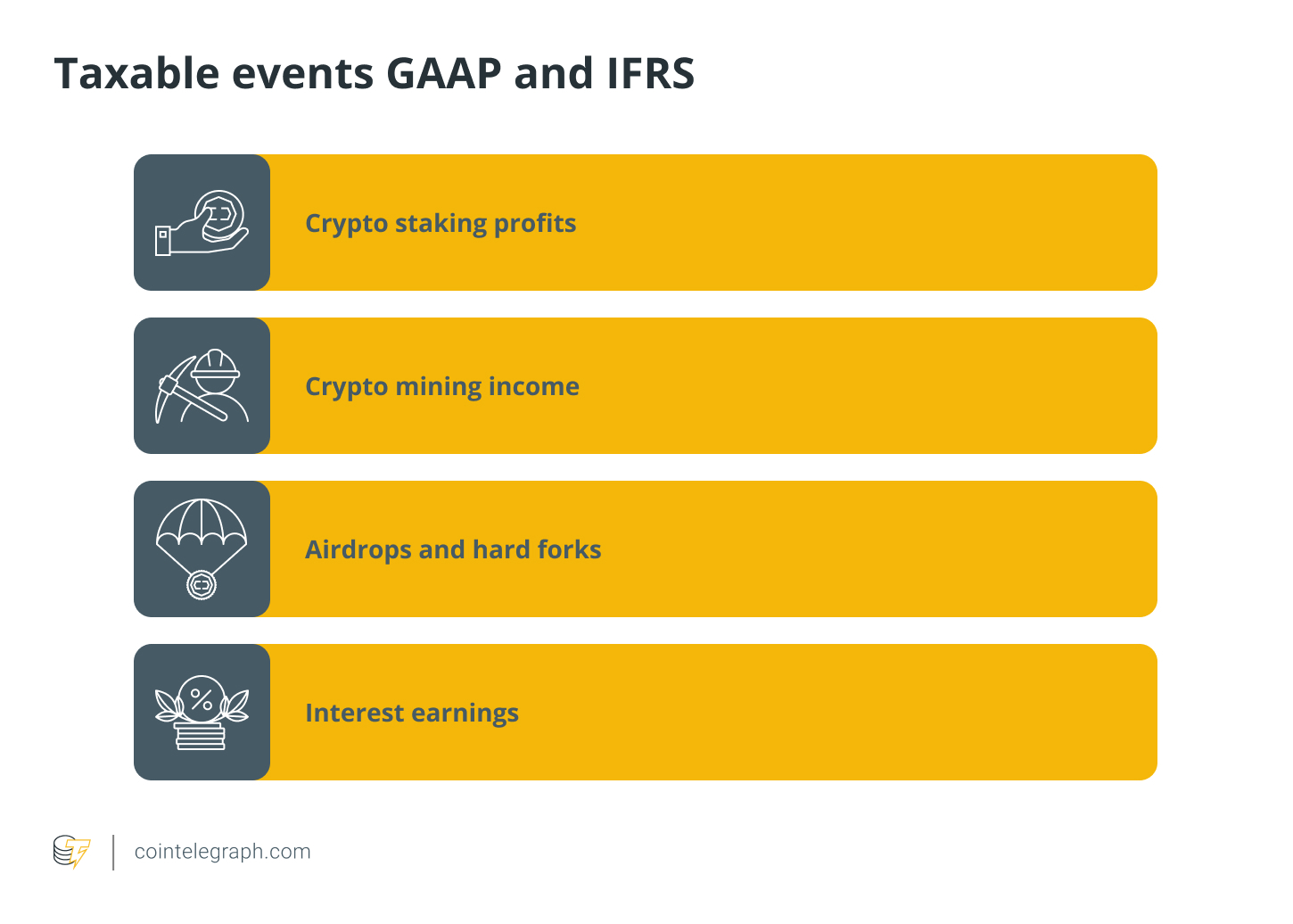

Hechos imponibles según GAAP e IFRS

Los hechos imponibles que hacen que las empresas deban impuestos sobre la renta sobre el valor justo de mercado de un activo según los PCGA y las NIIF son los siguientes:

Por esta razón, todas las actividades anteriores deben registrarse como ingresos brutos del año. Éstos tributarán como ingresos ordinarios del negocio, pero serán deducibles todos los gastos ordinarios y necesarios que resulten de estas actividades.

En cuanto a los eventos que desencadenan ganancias o pérdidas de capital, todas las transacciones que entran en la categoría de disposición de cash de criptomonedas para obtener ingresos (y que difieren de su base de costos) se consideran sujetas a impuestos:

- Vender criptomonedas

- Intercambiar criptomonedas

- Usar criptomonedas para pagar a un proveedor o vendedor

Eventos no imponibles según GAAP e IFRS

Las transacciones de criptomonedas que no son hechos imponibles son aquellas que no contribuyen a la obligación tributaria de la empresa. Éstas incluyen:

La foundation de una gestión financiera prudente es la contabilidad precisa de las ganancias y pérdidas. Desempeña un papel very important para garantizar que la información financiera sea transparente y confiable. Es esencial que las partes interesadas, como inversores, acreedores y autoridades reguladoras, evalúen el desempeño y la salud financiera de una entidad.

En consecuencia, una contabilidad cuidadosa garantiza el cumplimiento de las leyes y brinda a las personas, empresas y organizaciones el poder de tomar decisiones tácticas que pueden resultar en sostenibilidad y éxito a largo plazo.