puede permitirse fácilmente impulsar el crecimiento empresarial")

Incluso cuando una empresa está perdiendo dinero, es posible que los accionistas ganen dinero si compran una buena empresa al precio correcto. Por ejemplo, aunque Amazon.com tuvo pérdidas durante muchos años después de cotizar en bolsa, si hubiera comprado y mantenido las acciones desde 1999, habría hecho una fortuna. Pero si bien los éxitos son bien conocidos, los inversores no deberían ignorar las numerosas empresas no rentables que simplemente gastan todo su efectivo y colapsan.

También debería Recursos del cañón (ASX:CAY) ¿Estarán preocupados los accionistas por su gasto de efectivo? En este informe, consideraremos el flujo de caja libre negativo anual de la empresa, al que en adelante nos referiremos como «quema de efectivo». Primero, determinaremos su fuga de efectivo comparando su consumo de efectivo con sus reservas de efectivo.

Vea nuestro último análisis de Canyon Resources

¿Tiene Canyon Means una larga pista de efectivo?

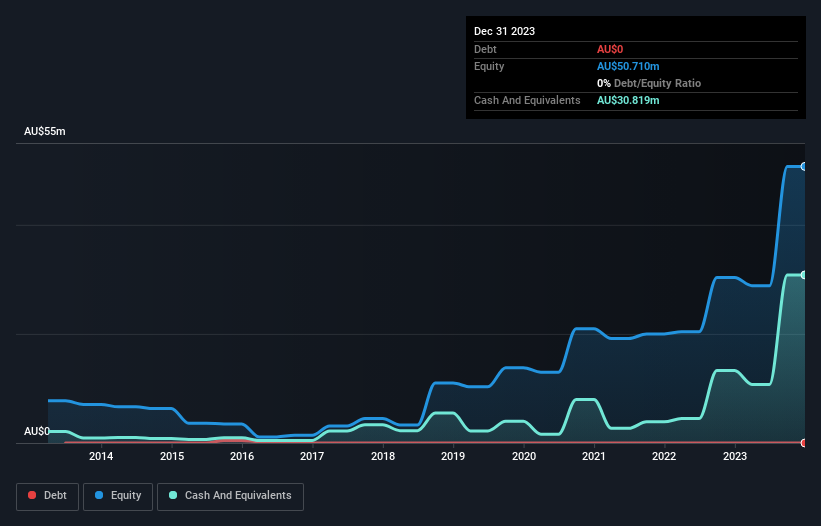

Una pista de efectivo se define como el tiempo que le tomaría a una empresa quedarse sin dinero si siguiera gastando al ritmo real de quema de efectivo. Cuando Canyon Assets informó por última vez su harmony de diciembre de 2023 en marzo de 2024, no tenía deuda y tenía efectivo por valor de 31 millones de dólares australianos. Es importante destacar que su gasto de efectivo fue de 6,2 millones de dólares australianos durante los últimos doce meses. Eso significa que tenía una pista de efectivo de aproximadamente 5, años a diciembre de 2023. Una pista de esta longitud le brinda a la empresa el tiempo y el espacio que necesita para desarrollar el negocio. La siguiente imagen muestra cómo ha ido cambiando su saldo de caja en los últimos años.

¿Cómo está cambiando con el tiempo el consumo de efectivo de Canyon Methods?

Aunque Canyon Sources informó ingresos de 141.000 dólares australianos el año pasado, en realidad no obtuvo ningún ingreso por operaciones. Para nosotros, eso la convierte en una empresa antes de generar ingresos, por lo que analizaremos su trayectoria de quema de efectivo como una evaluación de su situación de quema de efectivo. Con una caída del 14% en el consumo de efectivo, parece que la dirección siente que la empresa está gastando lo suficiente para avanzar en sus planes de negocio a un ritmo adecuado. Es cierto que somos un poco cautelosos con Canyon Methods debido a su falta de ingresos operativos significativos. Preferimos la mayoría de las acciones de esta lista de acciones que los analistas esperan que crezcan.

¿Qué tan difícil sería para Canyon Assets recaudar más efectivo para el crecimiento?

Aunque recientemente ha reducido su gasto de efectivo, los accionistas deberían considerar lo fácil que sería para Canyon Methods recaudar más efectivo en el futuro. Emitir nuevas acciones o endeudarse son las formas más comunes que tiene una empresa que cotiza en bolsa de recaudar más dinero para su negocio. Muchas empresas acaban emitiendo nuevas acciones para financiar el crecimiento futuro. Al observar el gasto de efectivo de una empresa en relación con su capitalización de mercado, obtenemos una thought de cuánto se diluirían los accionistas si la empresa necesitara recaudar suficiente efectivo para cubrir el gasto de efectivo de otro año.

Dado que tiene una capitalización de mercado de 98 millones de dólares australianos, los 6,2 millones de dólares australianos gastados en efectivo de Canyon Means equivalen aproximadamente al 6,4% de su valor de mercado. Dado que se trata de un porcentaje bastante pequeño, probablemente sería muy fácil para la empresa financiar el crecimiento de otro año emitiendo nuevas acciones para inversores o incluso solicitando un préstamo.

¿Es la quema de efectivo de Canyon Sources una preocupación?

Como probablemente ya se habrá dado cuenta, no estamos demasiado preocupados por el gasto de efectivo de Canyon Methods. En particular, creemos que su pista de efectivo destaca como evidencia de que la empresa está bien al tanto de sus gastos. Su punto débil es la reducción del gasto de efectivo, ¡pero ni siquiera eso fue tan malo! Después de tener en cuenta las diversas métricas mencionadas en este informe, nos sentimos bastante cómodos con cómo la empresa está gastando su efectivo, ya que parece estar en camino de satisfacer sus necesidades a mediano plazo. Profundizando más, hemos descubierto 3 señales de advertencia para Canyon Methods debes tener en cuenta, y uno de ellos no nos sienta muy bien.

Por supuesto Puede que Canyon Methods no sea la mejor acción para comprar. Así que tal vez quieras ver esto. free of charge colección de empresas que cuentan con un alto rendimiento sobre el money, o esta lista de acciones que están comprando los iniciados.

¿Tiene algún comentario sobre este artículo? ¿Preocupado por el contenido? Ponerse en contacto con nosotros directamente. Alternativamente, envíe un correo electrónico al equipo editorial (arroba) Simplywallst.com.

Este artículo de Just Wall St es de naturaleza general. Proporcionamos comentarios basados en datos históricos y pronósticos de analistas utilizando únicamente una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituye una recomendación para comprar o vender acciones y no tiene en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle análisis enfocados a largo plazo impulsados por datos fundamentales. Tenga en cuenta que es posible que nuestro análisis no tenga en cuenta los últimos anuncios de empresas sensibles a los precios ni el product cualitativo. Merely Wall St no tiene ninguna posición en ninguna de las acciones mencionadas.