Resumen del mercado

La brecha valor-crecimiento desde principios de mes siguió ocurriendo el viernes pasado, ya que los participantes del mercado redujeron su exposición en las grandes tecnologías y los semiconductores de EE. UU., mientras que los sectores de valor se mantuvieron firmes con un notable avance en el sector de la energía (+1,6 %). ).

La sorpresa al alza en los precios al productor de EE. UU. desencadenó cierto malestar, pero por ahora, todavía tendrá que hacer falta mucho más para convencer a los mercados de una subida de tipos de la Fed en septiembre. Las expectativas de tasas actuales de los precios de futuros de la Fed se mantuvieron firmes de que el ciclo de endurecimiento de la Fed ya llegó a su fin, con posibles recortes de tasas en mayo del próximo año. Para finalizar la semana pasada, los rendimientos del Tesoro de EE. UU. reanudaron en gran medida su movimiento al alza, con los rendimientos de 10 años rebotando desde su nivel del 4% últimamente para intentar moverse a un nuevo máximo del año hasta la fecha.

El día por delante será relativamente tranquilo en el frente del calendario económico, lo que podría generar un tono más moderado para comenzar la semana, pero la atención se centrará mañana en la publicación del PIB del segundo trimestre de Japón, junto con las actas del RBA y una serie de datos económicos de China para impulsar más la acción del mercado.

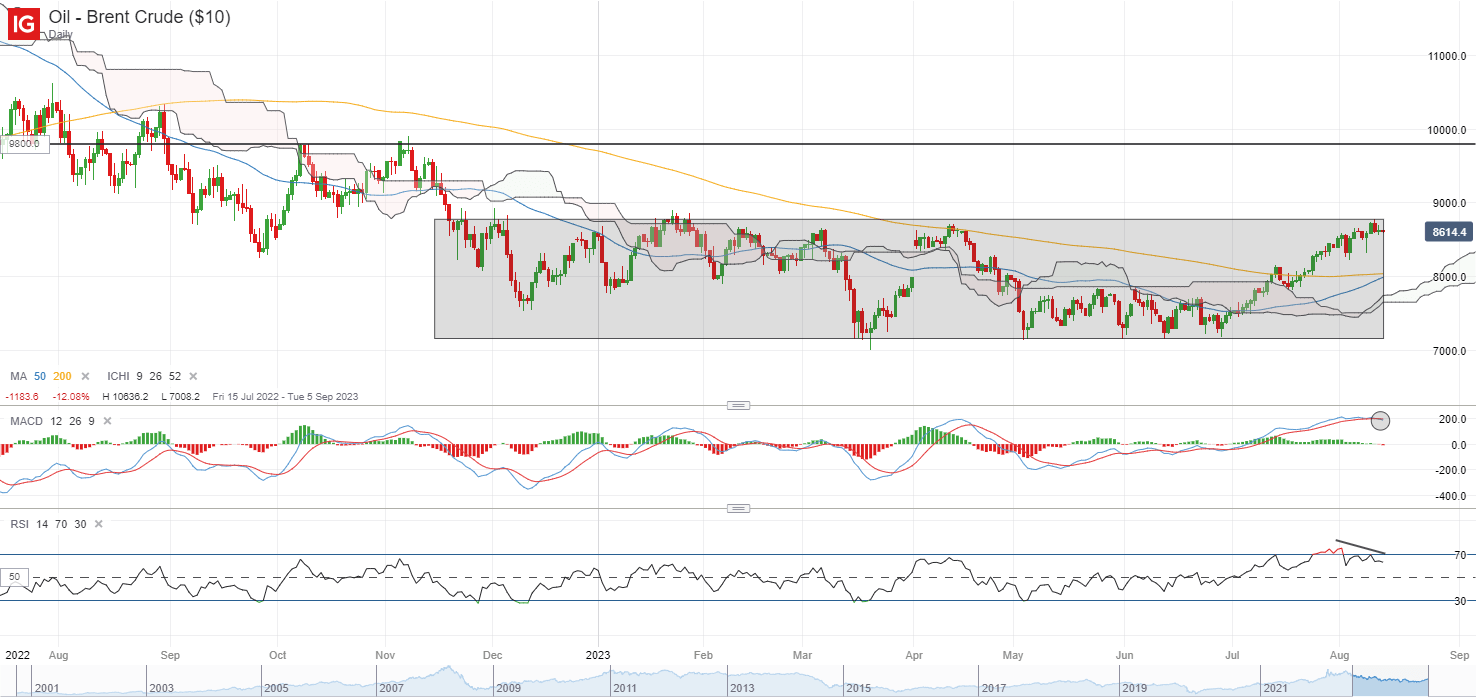

Uno a tener en cuenta puede ser los precios del crudo Brent, que continúan rondando por debajo de su nivel de resistencia de US$88,00. Un cruce bajista en el MACD puede indicar cierto agotamiento a corto plazo, pero un avance de su RSI semanal por encima del nivel 50 últimamente puede sugerir que los compradores tomen un mayor control. Cualquier recuperación del nivel de US$88,00 podría allanar el camino para volver a probar su máximo de noviembre de 2022 en el nivel de US$98,00.

Fuente: Gráficos de IG

Abierto de Asia

Las acciones asiáticas parecen preparadas para una apertura débil, con Nikkei -0,33 %, ASX -0,38 % y KOSPI -0,62 % en el momento de escribir este artículo. Los problemas económicos de China se reanudaron con nuevos préstamos bancarios para julio que terminaron la semana pasada (345.900 millones CNY frente a los 800.000 millones CNY previstos), mientras que la caída de la inversión extranjera directa (trimestre de abril a junio) a su mínimo histórico llevó a las autoridades chinas a reaccionar con una lista de pautas para atraer más inversiones extranjeras. Dicho esto, habiéndose acostumbrado a la serie de respuestas políticas de las autoridades hasta el momento, los sentimientos parecen estar en una etapa en la que querrán ver que las políticas de apoyo se traduzcan en resultados reales.

En la nueva semana, mañana estarán disponibles nuevas actualizaciones sobre las ventas minoristas, la producción industrial y las cifras de inversión en activos fijos de China. Se espera que la historia sea una recuperación desigual en las cifras, ya que la producción industrial permanecerá sin cambios, mientras que se espera que las ventas minoristas aumenten al 4,7 % interanual desde el 3,1 % anterior.

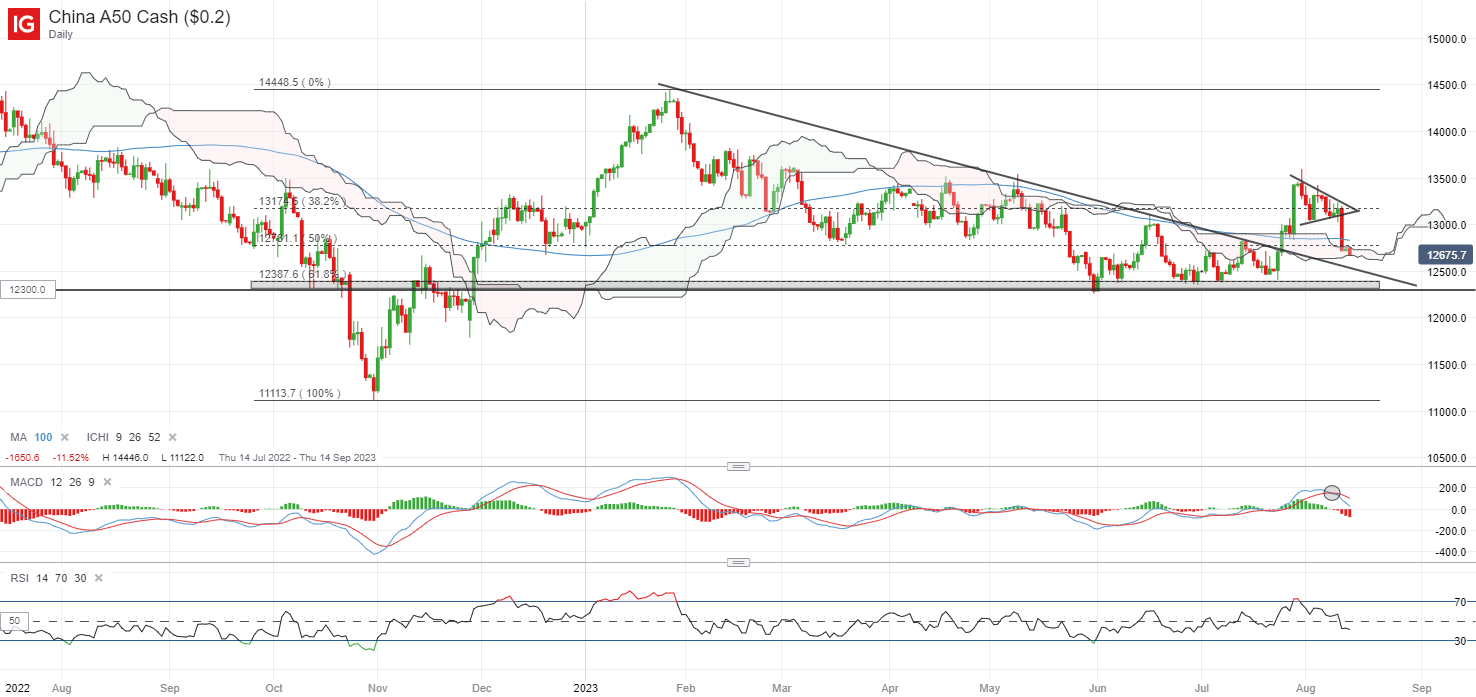

Para el índice A50 de China, una formación de banderín alcista reciente en el gráfico diario no logró encontrar una ruptura alcista, y los vendedores saltaron la semana pasada para poner el índice en un mínimo de tres semanas. Con eso, el nivel de 13,200 será un nivel de resistencia clave para superar en el futuro, mientras que una mayor caída puede dejar en observación el rango de 12,300-12,500, donde una línea de tendencia bajista anterior se encuentra junto a su mínimo del año hasta la fecha.

Fuente: Gráficos de IG

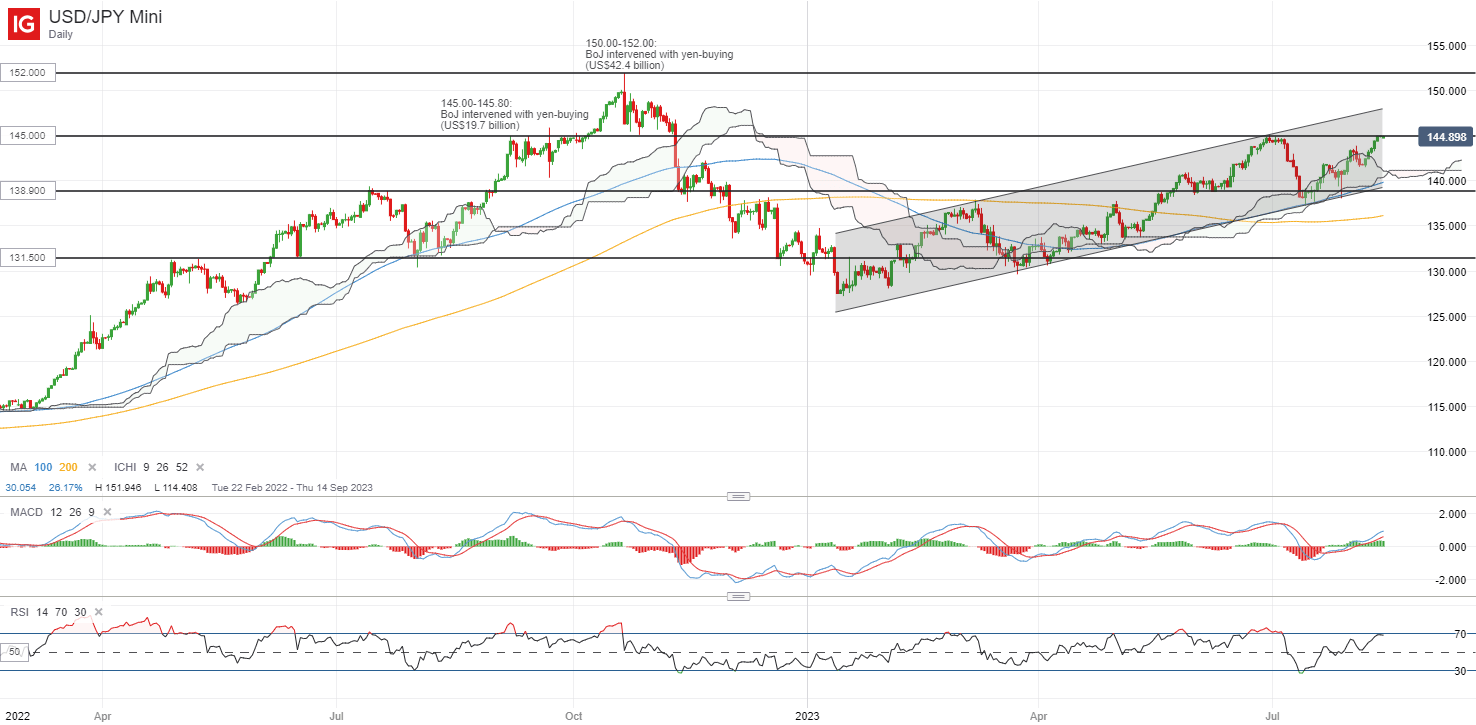

En la lista de observación: USD/JPY volver para volver a probar su máximo del año hasta la fecha

Los participantes del mercado no se han inmutado por el enfoque de política más flexible del Banco de Japón (BoJ) hasta el momento, con un aumento continuo en el diferencial de rendimiento de los bonos a 10 años de EE. fecha alta en el nivel 145.00. La nueva prueba anterior del nivel en junio de este año se encontró con la intervención del yen por parte de las autoridades japonesas, pero los comerciantes pueden estar buscando algún seguimiento concreto esta vez.

Por ahora, el sesgo general alcista en el par permanece intacto, con el par operando dentro de un patrón de canal ascendente desde el comienzo del año y su RSI semanal se mantiene por encima del nivel 50 últimamente. Ante cualquier inconveniente, el nivel de 138,90 estará a la vista como soporte a corto plazo desde su media móvil de 100 días, en coincidencia con el borde inferior de su nube Ichimoku en el gráfico diario.

Fuente: Gráficos de IG

viernes: DJIA +0,30%; S&P 500 -0,11%; Nasdaq -0,56%, DAX -1,03%, FTSE -1,24%.