La evolución del panorama de las criptomonedas ha sido un viaje lleno de todo, desde la pobreza a la riqueza, la riqueza y el presunto fraude.

A pesar de los numerosos desafíos, el mercado de criptomonedas ha visto numerosos lanzamientos durante la última década y superó el hito de $ 1 billón en capitalización de mercado en el segundo trimestre de 2023.

Ahora viene el próximo gran punto de inflexión para la industria de las criptomonedas: la SEC está revisando propuestas para seis fondos negociados en bolsa al contado de criptomonedas. Potencialmente, podrían ver la aprobación a principios de 2024.

Si bien existen oportunidades para los inversores en el espacio de las criptomonedas, enfatizamos la necesidad de navegar este mercado dinámico y volátil con prudencia.

Lanzamientos criptográficos: un fenómeno del mercado alcista

Los productos de inversión administrados con criptomonedas vienen en varios tamaños y formas, incluidos los productos físicos negociados en bolsa de criptomonedas, los ETP de criptomonedas sintéticas y los ETP de criptomonedas inversas.

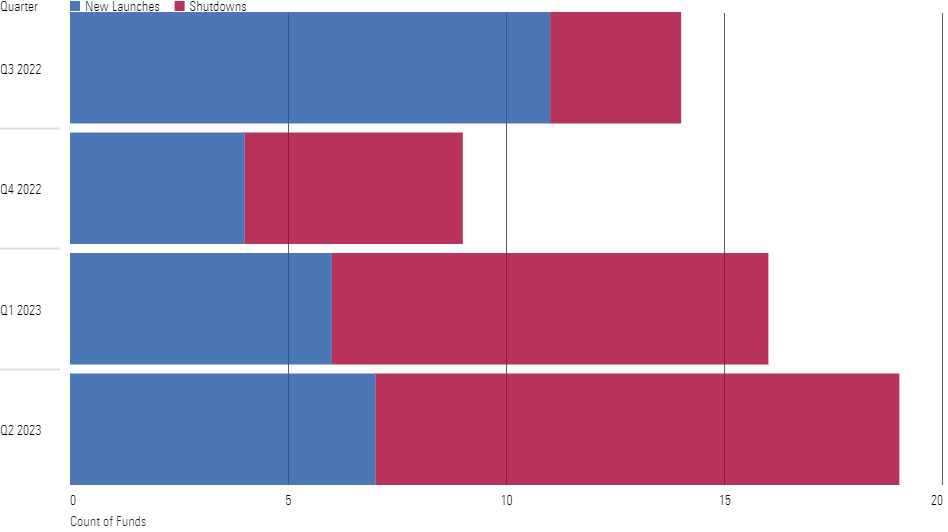

El cuadro a continuación muestra los lanzamientos y cierres recientes de ETP criptográficos. Durante el último año, el número de fondos liquidados ha aumentado significativamente. En promedio, los fondos que se liquidaron tenían una vida promedio de menos de un año y activos promedio de alrededor de $500,000 al momento del cierre.

BITX: el primer ETF criptográfico apalancado

El último producto en la escena de las criptomonedas es el ETP de criptomonedas apalancado: El lanzamiento del ETF BITX de la estrategia de Bitcoin 2x de Volatility Shares a fines de junio de 2023 marcó el primer ETF de criptomonedas apalancado en ser aprobado por la SEC.

BITX busca proporcionar resultados de inversión diarios, antes de tarifas y gastos, que correspondan al doble del rendimiento del índice S&P CME Bitcoin Futures Day-to-day Roll para un solo día. El fondo no invierte directamente en bitcoin, sino que busca imitar el desempeño de los contratos de futuros de bitcoin diariamente.

Los productos apalancados son intrínsecamente riesgosos, por lo que, además del riesgo asociado con el mercado criptográfico en normal, el rendimiento de los ETF criptográficos apalancados es especialmente impredecible.

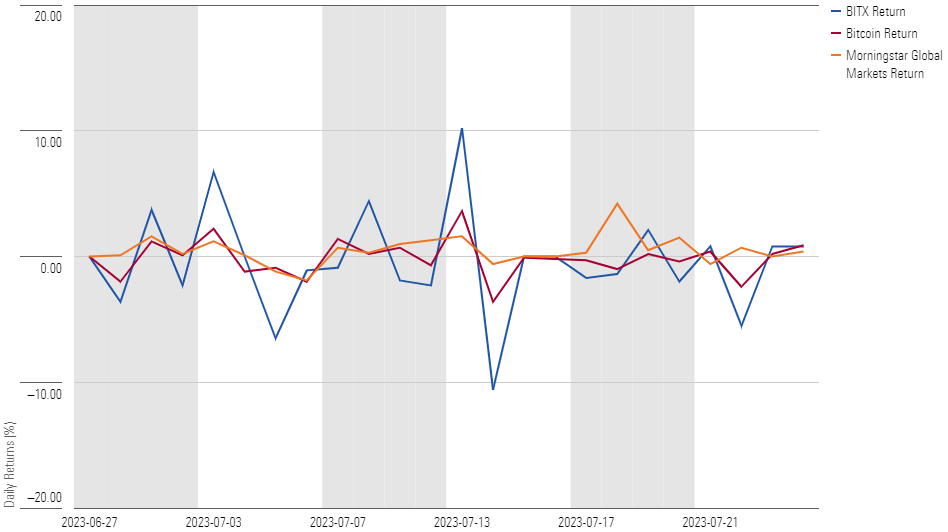

El siguiente gráfico muestra los rendimientos diarios de BITX desde su lanzamiento en comparación con los rendimientos de bitcoin y el S&P 500. Como es evidente, los rendimientos diarios del ETF apalancado han sido muy volátiles, con una desviación estándar del 4,3% diario, casi 3 veces mayor que desviación estándar diaria de bitcoin de alrededor del 1,6%, y 4 veces mayor que la desviación estándar diaria del mercado de valores más amplio de alrededor del 1%.

Una característica destacada de los productos apalancados es su sesgo de rendimiento a la baja, que surge del efecto compuesto de los rendimientos apalancados.

Dado que estos instrumentos financieros tienen como objetivo aumentar el rendimiento diario del activo subyacente, las fluctuaciones en el tiempo pueden conducir a un rendimiento inferior al rendimiento acumulado del activo. El efecto compuesto puede hacer que el producto apalancado pierda valor incluso cuando el activo subyacente vuelve a su nivel inicial.

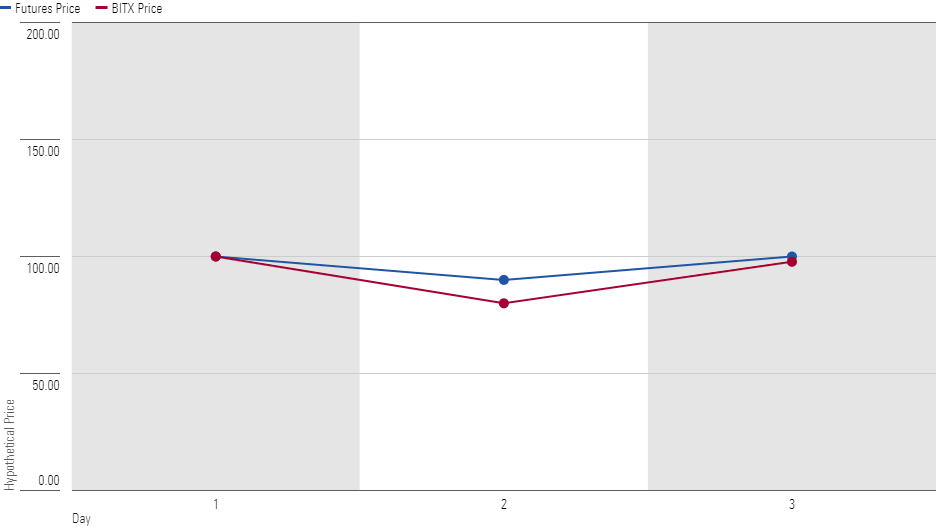

Por ejemplo, suponga que Bitcoin Futures (el valor subyacente de BITX) y BITX cotizan actualmente a $100. Si los futuros caen un 10% en un día, se puede esperar que el propio BITX caiga un 20% ese día. Esto eleva el precio del contrato de futuros a $90 y el precio de BITX a $80. Si, al día siguiente, Bitcoin Futures sube un 11,1%, el precio del futuro vuelve al precio original de $100.

Sin embargo, BITX aumenta un 22,2%, lo que lleva su precio a $97,76, todavía por debajo del precio unique de $100 en un 2,24%. Este sesgo de rendimiento negativo puede agravarse significativamente con el tiempo, como se explica en el siguiente gráfico. El fenómeno es más pronunciado en mercados volátiles, lo que hace que los productos apalancados sean más adecuados para el comercio a corto plazo.

A partir del 17 de julio, el fondo tiene activos bajo administración por una suma de $ 22,5 millones. Al igual que otros fondos de activos digitales, también tiene un alto índice de gastos: 1,85%.

¿Llegarán a EE. UU. los ETF de criptomonedas basados en precios al contado?

El primer ETF criptográfico basado en el precio al contado de Europa se lanzó esta semana en el Euronext Amsterdam Exchange, y es posible que no pase mucho tiempo antes de que Estados Unidos haga lo mismo.

Jacobi Asset Management, con sede en el Reino Unido, está detrás del primer ETF de Bitcoin de Europa (que cotiza bajo el símbolo BCOIN, que aún no está bajo la cobertura de Morningstar), que expondrá a los inversores a acciones reales, a diferencia de los productos criptográficos anteriores.

En los EE. UU., aunque la SEC había sido anteriormente rigurosa al rechazar las propuestas de ETF de criptospot (citando preocupaciones sobre la falta de regulación), recientemente comenzó a aceptar solicitudes. Actualmente hay seis solicitudes pendientes de varias casas de fondos líderes, incluidas BlackRock, Fidelity, VanEck, WisdomTree y Bitwise.

Si bien el proceso de aprobación official puede tardar un tiempo en completarse, está claro que se avecina un cambio.

Esta secuencia de eventos ha traído un renovado optimismo en el mercado de las criptomonedas, impulsando al bitcoin y los vehículos de inversión relacionados. Aún así, los comerciantes en el mercado de futuros perpetuos vinculados a bitcoin siguen siendo reacios al riesgo y no están dispuestos a asumir un alto apalancamiento.

También se lanzaron productos similares en otros países, incluidos Canadá, Brasil y los Emiratos Árabes Unidos, pero recibieron una atención limitada de los inversores. Los activos promedio bajo administración de algunos de los primeros y más grandes ETF canadienses de criptospot han cambiado con el tiempo, y muestran el mismo patrón: optimismo cuando se lanzan los productos, seguido de un período de crecimiento lento y bajo rendimiento.

¿Es Crypto el nuevo oro?

Muchos inversores y personas influyentes han comparado las criptomonedas y el oro, estableciendo paralelismos entre el surgimiento de la inversión en oro en la década de 1970 y el auge moderno de las criptomonedas. En la década de 1970, el oro era un activo en gran parte no regulado, y el lanzamiento de productos de oro y ETF en los años posteriores ayudó a que los inversores convencionales lo adoptaran como un activo alternativo confiable.

La hipótesis es que las criptomonedas deben considerarse como una mercancía y que, al igual que el oro, el lanzamiento de productos criptográficos convencionales también ayudará con la adopción generalizada de las criptomonedas.

Sin embargo, el oro proporciona una cobertura establecida contra la renta variable y la inflación. El siguiente gráfico muestra que, durante cualquier corrección importante del mercado de valores, el oro ha estado a la altura del desafío y ha sido una cobertura eficaz.

Crypto, por otro lado, no ha mostrado tales beneficios. Creemos que las criptomonedas no deben identificarse como una clase de activo o una mercancía, ya que no tienen características fundamentales que se parezcan a ninguna de las dos.

¿Qué sigue para los inversores en criptomonedas?

Los datos sugieren que el giro optimista de los acontecimientos en el mercado de criptomonedas casi no ha tenido un impacto significativo en los resultados de los inversores.

Coinbase, el segundo intercambio de criptomonedas más grande, una vez promocionó a las criptomonedas como el futuro de las finanzas al defender «una alternativa world wide y abierta para todos los servicios financieros».

Pero más recientemente, ha afirmado que las criptomonedas «no son como las acciones». En un documento presentado a la SEC, Coinbase argumentó que comprar criptomonedas es equivalent a «la venta de un condominio en un nuevo desarrollo». O una American Girl Doll, o un Beanie Infant, o una tarjeta de béisbol”. Esto demuestra que no hay absolutamente ninguna certeza en términos de lo que realmente les espera a los inversores en criptomonedas.

Los criptoinversionistas todavía tienen razón al preocuparse por los desafíos del espacio, especialmente la volatilidad y la incertidumbre regulatoria que lo rodea. Aunque el próximo lanzamiento de un ETF de bitcoin al contado con sede en EE. UU. es un hito importante, queda por ver si dichos productos sobrevivirán más allá de su exageración inicial.

Como tal, es importante que los inversores adopten una perspectiva a largo plazo y sean prudentes con respecto a las condiciones del mercado.

Creemos que los inversores minoristas deberían esperar para ver si estos productos pueden obtener suficiente tracción para ver la luz del día, y mucho menos ver un rendimiento convincente.