La volatilidad de Bitcoin (BTC) ha caído hacia niveles históricamente bajos gracias a la incertidumbre macroeconómica y a la baja liquidez del mercado. Sin embargo, datos on-chain y del mercado de opciones aluden a un aumento de la volatilidadn junio.

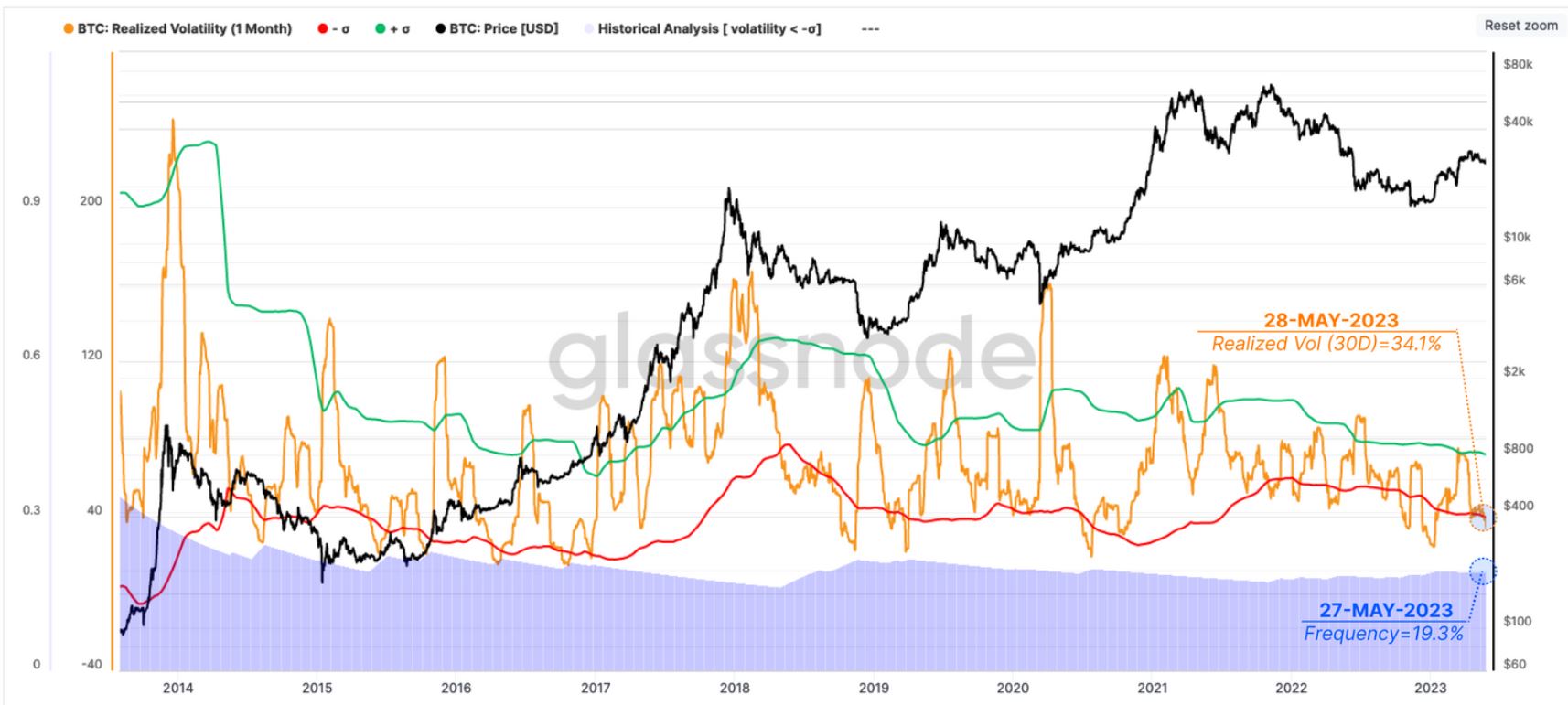

El Bitcoin Volatility Index, que mide las fluctuaciones diarias del precio de BTC, muestra que la volatilidad a 30 días del precio de Bitcoin fue del 1.52%, lo que supone menos de la mitad de las medias anuales a lo largo de la historia de Bitcoin, con valores normalmente superiores al 4%.

Según Glassnode, la expectativa de volatilidad es una «conclusión lógica» basada en el hecho de que sólo se han visto niveles bajos de volatilidad durante el 19.3% de la historia de precios de Bitcoin.

La última actualización semanal de la empresa de análisis on-chain muestra que la volatilidad mensual realizada por Glassnode para Bitcoin se deslizó por debajo de los límites inferiores de la banda de Bollinger histórica, lo que sugiere un repunte de la volatilidad.

La métrica de los holders de Bitcoin a largo plazo apunta a una ruptura del precio

Los volúmenes de transferencia on-chain de Bitcoin a través de los exchanges de criptomonedas cayeron a niveles históricamente bajos. Según el informe, el precio también está cotizando cerca del sesgo del titular a corto plazo, lo que indica una «posición equilibrada de ganancias y pérdidas para los nuevos inversores» que compraron monedas durante y después del ciclo alcista de 2021-2022. Actualmente, el 50% de los nuevos inversores están en ganancias y el resto en pérdidas.

Sin embargo, mientras que los tenedores a corto plazo alcanzaron niveles de equilibrio, se vio a los holders a largo plazo hacer algo en la reciente corrección, lo que apuntala la volatilidad, según los analistas.

Glassnode clasifica las monedas con más de 155 días en una único billetera en la categoría de suministro de holders a largo plazo.

Las barras grises de la imagen inferior muestran el indicador de gasto binario de los titulares a largo plazo (LTH), que indica si el gasto promedio de los holder a largo plazo en los últimos 7 días es suficiente para reducir sus participaciones totales.

Muestra los casos anteriores en los que el gasto de los holders a largo plazo aumentó, a lo que siguió normalmente un repunte de la volatilidad.

La reciente corrección de Bitcoin vio un pequeño descenso en el indicador, «lo que sugiere que 4 de 7 días experimentaron una desinversión neta por parte de los holders a largo plazo, que es un nivel very similar a los eventos de liquidez de salida vistos YTD».

Los analistas esperan un arranque de volatilidad hasta alcanzar un nivel de equilibrio, en el que el mercado se mueva principalmente por acumulación o distribución de la oferta de titulares a largo plazo.

Los mercados de opciones reafirman las expectativas de mayor volatilidad

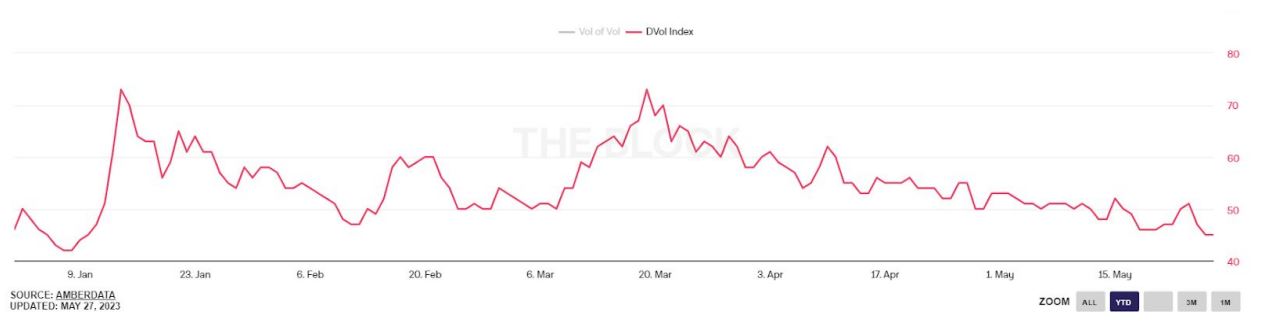

Los datos del mercado de opciones indican una teoría equivalent sobre la volatilidad inminente.

El último vencimiento del mercado de opciones para mayo resultó ser un acontecimiento aburrido, a pesar de un importante vencimiento de USD 2,300 millones en valor nocional. Sin embargo, una compresión prolongada de la volatilidad puede indicar un gran movimiento entrante en términos de precio.

El último informe Alpha de Bitfinex muestra que el índice DVOL, que representa la expectativa del mercado de la volatilidad implícita de Bitcoin a 30 días, cayó a 45 desde una lectura de 50 justo antes del vencimiento, lo que representa una lectura mínima anual.

La volatilidad implícita en las opciones se refiere a la expectativa del mercado sobre la volatilidad futura del activo subyacente, tal y como se refleja en los precios de las opciones.

Los analistas de Bitfinex citaron que las bajas expectativas de volatilidad pueden ocurrir debido a «próximos eventos que se espera que muevan el mercado» o a «una mayor incertidumbre o aversión al riesgo entre los participantes del mercado».

Actualmente, los traders de opciones muestran aversión al riesgo y han aumentado sus posiciones bajistas, pasando de mayo a junio.

La proporción entre opciones de venta y opciones de compra de Bitcoin aumentó de .38 a .50. Un mayor peso de las opciones de venta indica que los traders son cada vez más bajistas con respecto al precio de Bitcoin.

Los analistas de Bitfinex esperan actualmente «posibles turbulencias en el mercado y fluctuaciones de precios a corto plazo» en junio, especialmente cerca del vencimiento hacia finales de mes.

Los posibles niveles de precios que pueden actuar como imán según el posicionamiento en el mercado de opciones son el nivel máximo de dolor para los vencimientos de mayo y junio en 27,000 y 24,000 dólares, respectivamente.

El dolor máximo, también conocido como dolor de opciones, es un concepto utilizado en el mercado de opciones y se refiere al precio al que los compradores incurren en pérdidas máximas.

Este artículo no contiene consejos ni recomendaciones de inversión. Toda inversión y operación comercial conlleva riesgos, por lo que los lectores deben realizar su propia investigación antes de tomar una decisión.

Este artículo es para fines informativos en typical y no pretende ser ni debe ser tomado como asesoramiento legal o de inversión. Los puntos de vista, reflexiones y opiniones expresados aquí son exclusivamente del autor y no reflejan ni representan necesariamente los puntos de vista y opiniones de Noticias Blockchain.

Las inversiones en criptoactivos no están reguladas. Es posible que no sean apropiados para inversores minoristas y que se pierda el monto total invertido. Los servicios o productos ofrecidos no están dirigidos ni son accesibles a inversores en España.