En 2016, Brookfield Renovables (PEA -2,58%) (BEPC -1,94%) period un oscuro y relativamente desconocido propietario y operador de represas hidroeléctricas. Si bien operar activos hidroeléctricos es un buen negocio, que genera flujos de efectivo relativamente estables en contratos a largo plazo con clientes de servicios públicos, no es exactamente emocionante ni de alto crecimiento.

Pero durante los últimos media docena de años, las cosas han cambiado en Brookfield Renewable. A finales de 2016, tenía 8.451 megavatios (MW) de capacidad hidroeléctrica y solo 1.590 MW de energía eólica y ninguna capacidad solar. Desde entonces, las cifras han cambiado drásticamente: la energía hidroeléctrica cayó a 8.175 MW y el whole de energía eólica y solar se disparó a 13.680 MW. Este enorme aumento del 760% en la capacidad eólica y photo voltaic ha sido la clave para que Brookfield Renewable duplique con creces su capacidad complete en menos de siete años.

Echemos un vistazo más de cerca al cambio de Brookfield hacia la energía eólica y photo voltaic, por qué sucedió y qué significa en el futuro.

Más importante que el crecimiento: ganar dinero

A primera vista, puede ser fácil suponer que Brookfield Renewable se pasó a la energía eólica y solar debido al potencial de crecimiento. Y claro, eso es cierto, pero es sólo una parte de la respuesta. La respuesta más completa es que la energía eólica y solar se convirtieron en un mercado grande y en crecimiento que también se estaba volviendo rentable.

Brookfield Renewable, una subsidiaria de Corporación Brookfield (BN ,53%)comparte una profunda cultura de asignación disciplinada de capital. Su modelo de negocio consiste en adquirir activos que puedan generar (e idealmente hacer crecer) sus flujos de efectivo de manera sostenida durante muchos años y pagar un precio bajo por esos activos. Y, francamente, durante la mayor parte de las primeras cuatro décadas de vida de la industria de paneles solares, barato No era una palabra que pudieras aplicarle.

Según el Laboratorio Nacional de Energía Renovable de EE. UU., los costos de la energía photo voltaic a gran escala cayeron de 4,75 dólares por vatio en 2010 a 1,53 dólares en 2016. El mayor issue fue la caída del costo de los paneles solares, pero otras mejoras han hecho que implementar energía solar sea mucho más barato que en el pasado. En 2020, el coste había caído a ,94 dólares por vatio.

¿Por qué esto importa? Porque significa que la energía solar se ha unido a la energía eólica (que ha experimentado caídas de precios similares, aunque menores, desde alrededor de 2008) por ser competitiva en costos con las fuentes de generación de energía más tradicionales, principalmente el gas purely natural.

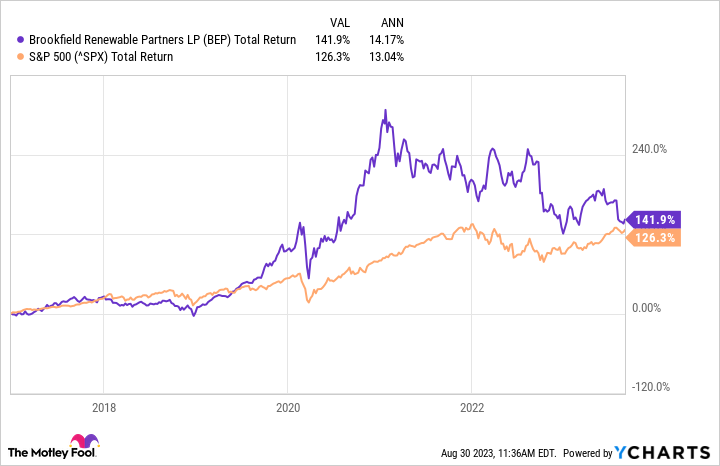

Si hay algo acerca de las entidades de Brookfield que los inversores deberían entender es que no persiguen un crecimiento vacío. Brookfield Renewable tiene el objetivo declarado a largo plazo de obtener entre un 12% y un 15% de rentabilidad full, impulsado en parte por el aumento de la distribución anual (dividendos) entre un 5% y un 9%. Desde principios de 2017, ha cumplido, obteniendo una tasa de crecimiento anual compuesta (CAGR) complete del 14,2%. Se trata de un rendimiento que supera al del mercado, incluso cuando sus acciones cayeron un 47% desde su máximo histórico durante ese período.

Datos del nivel de retorno whole de BEP por YCharts.

¿Brookfield Renewable puede seguir ofreciendo resultados a los inversores?

Cualquiera que haya comprado en los últimos años puede no estar tan contento como los accionistas a largo plazo. Parte de la razón por la que las acciones de Brookfield Renewable cayeron desde el pico de 2021 y aún no se han recuperado es el fuerte aumento de las tasas de interés durante el último año y medio. Los activos de energía limpia a gran escala que Brookfield Renewable adquiere y en los que invierte son muy caros y la deuda es una fuente importante de funds para financiarlos.

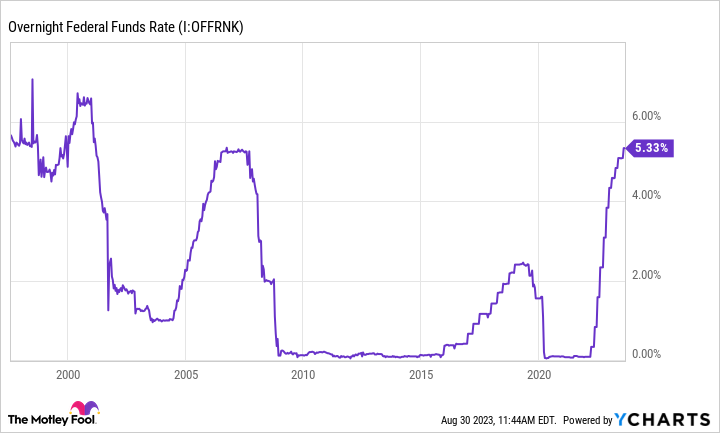

Eso hace que las matemáticas sean bastante simples. Para que Brookfield continúe asignando funds al crecimiento del flujo de caja por acción como hemos visto en el pasado en un entorno de tasas más altas, debe vender la energía de sus activos a tasas más altas, comprar activos más baratos o alguna combinación de ambos. Y por supuesto, hay una diferencia entre very simple matemáticas y fácil matemáticas. Creo que se trata del largo legado de asignación de money de Brookfield. Las tasas de interés son ciertamente más altas de lo que han sido en muchos años, y eso tiene un impacto serious en su estructura de costos. La buena noticia: esta no es la primera vez que Brookfield navega por un entorno complejo y de tasas de interés en aumento. He aquí un vistazo a las tasas de interés desde que la empresa matriz Brookfield Corp salió a bolsa en 1997:

Datos de tasas de fondos federales a un día por YCharts.

Durante ese período, Brookfield Corp obtuvo un noteworthy rendimiento total del 1.680%, más del triple del S&P 500. Sí, Brookfield Corp y Brookfield Renewable son entidades diferentes, con diferentes aspectos de su negocio. Pero su cultura corporativa compartida y su enfoque disciplinado en el valor es un hilo conductor que ha creado valor para los inversores durante muchos años.

La dirección ha demostrado su capacidad para navegar en diferentes mercados y su disciplina de costes como adquirentes, junto con su experiencia como operadores, ha dado sus frutos a los inversores durante años. Después de todo, pudo aumentar los fondos de operaciones (FFO) por acción (un útil indicador de ganancias) un 8% en 2022 y aumentó el FFO por acción casi un 10% a mediados de 2023.

La dirección también ha seguido dando prioridad a un harmony sólido. Los vencimientos promedio de la deuda son de más de 11 años, con tasas de interés promedio del 4,3% para la deuda a nivel corporativo y del 4,3% para la deuda a nivel de activos. La mayor parte de su deuda (91%) también es a tasa fija, lo que la posiciona bien si las tasas continúan subiendo.

Un ganador a largo plazo dispuesto a seguir ganando

Más allá de sus movimientos hacia la energía eólica y solar, una vez que esas áreas se volvieron claramente más rentables, Brookfield Renewable también está invirtiendo en almacenamiento, ha adquirido una pequeña participación en el 51% de propiedad de Brookfield en el gigante de la energía nuclear Westinghouse y ha comenzado a invertir en captura de carbono y fuel pure renovable. y otros negocios de energía limpia más incipientes, pero potencialmente muy rentables.

A los precios recientes, Brookfield Renewable parece razonable, si no exactamente barato. Las unidades de asociación (Brookfield Infrastructure Associates, BIP) cotizan a alrededor de 15 veces el FFO esperado para 2023, mientras que las acciones corporativas de Brookfield Renewable Corporation (BEPC) cotizan a cerca de 17 veces. Y según el dividendo más reciente, los inversores obtendrán un rendimiento de alrededor del 5,1% y el 4,7%, respectivamente. Una vez más, un precio razonable pero ciertamente no muy barato.

Pero eso no debería impedir que los inversores compren. Este es uno de los pocos negocios quality en energía limpia, con un historial de ganar dinero y recompensar a los inversores. Puede que no sea barato, pero ciertamente vale la pena comprarlo y conservarlo durante los próximos años.