Resumen de la vigilancia del banco central:

- Los formuladores de políticas de la Fed hablaron en tonos muy agresivos durante septiembre y octubre, aunque algunos miembros del FOMC comenzaron a suavizar su tono antes del período de bloqueo de comunicaciones.

- Puede darse el caso de que se produzcan subidas de tipos adicionales antes de finales de 2022, pero la Fed puede ralentizar su ritmo de endurecimiento una vez que el calendario llegue a 2023.

- En general, los mercados de tasas están fijados en un alza de tasas de 75 pb esta semana.

Recomendado por Christopher Vecchio, CFA

Obtenga su pronóstico de USD gratis

Las subidas de tipos siguen llegando

En esta edición de Central Bank Watch, revisaremos los comentarios y discursos realizados por varios responsables de la formulación de políticas de la Reserva Federal antes del apagón de comunicaciones antes de la reunión de la Fed de noviembre. En su mayor parte, los formuladores de políticas de la Fed desplegaron tonos muy agresivos en septiembre y octubre, descartando la idea de que el ciclo de aumento de tasas ha terminado y que se producirá una pausa a principios de 2023.

Para obtener más información sobre los bancos centrales, visite el Calendario de lanzamiento del Banco Central de DailyFX.

75 pb en noviembre

Si bien la Fed está comprometida a hacer «lo que sea necesario» para reducir la inflación, debe tenerse en cuenta que el tono desplegado por algunos miembros del FOMC comenzó a suavizarse justo antes de la ventana de apagón, lo que generó especulaciones desenfrenadas sobre cuándo se producirá un «pivote». puede llegar Sin embargo, el informe de inflación (IPC) de EE. UU. de septiembre más positivo de lo esperado y el sólido informe de nóminas no agrícolas de EE. UU. de septiembre sugieren que los esfuerzos agresivos de endurecimiento de la política continuarán en 2022.

25 de septiembre – Bostic (presidente de Atlanta) dijo que, mientras la Fed lucha contra la inflación elevando las tasas de interés, la economía estadounidense podría desacelerarse de una “manera relativamente ordenada” y que “probablemente habrá algunas pérdidas de empleo”.

26 de septiembre – Collins (presidenta de Boston), en sus primeras declaraciones desde que asumió el cargo de directora de la Reserva Federal de Boston, señaló que anticipa “que lograr la estabilidad de precios requerirá un crecimiento del empleo más lento y una tasa de desempleo algo más alta”.

27 de septiembre – Bullard (presidente de St. Louis) comentó sobre la amenaza que representa la alta inflación para la credibilidad de la Fed, y que “este es un problema grave y debemos asegurarnos de que respondemos adecuadamente”.

Kashkari (presidente de Minneapolis) afirmó que “hay muchos ajustes en camino. Estamos comprometidos a restaurar la estabilidad de precios, pero también reconocemos que, dados estos retrasos, existe el riesgo de exagerar”.

28 de septiembre – Bostic dijo que vio al menos otros aumentos de tasas de 125 pb en 2022, y «la falta de progreso hasta ahora me hace pensar mucho más ahora que tenemos que llegar a una postura moderadamente restrictiva».

Evans (presidente de Chicago) señaló que la tasa principal de la Fed “está comenzando a moverse hacia un territorio restrictivo, pero con una inflación tan alta y con el control de la inflación como el trabajo principal, no es lo suficientemente restrictivo”.

29 de septiembre – Daly (presidenta de San Francisco) afirmó que está “completamente resuelta a bajar la inflación”.

Bullard hizo referencia al Resumen de proyecciones económicas de septiembre y observó que «si observa los puntos, parece que el comité espera una buena cantidad de movimientos adicionales este año».

30 de septiembre – Daly reiteró que “nuestra prioridad número uno es reducir la inflación”, y que cree que la Fed “realizará aumentos adicionales de tasas”, que es “lo correcto para que la economía vuelva a estar en equilibrio”.

Brainard (vicepresidente de la Fed) rechazó la narrativa de que la Fed reduciría las tasas rápidamente en 2023, y señaló que “la política monetaria deberá ser restrictiva durante algún tiempo para tener confianza en que la inflación está volviendo al objetivo. Por estas razones, nos comprometemos a evitar retroceder prematuramente”.

3 de octubre – Barkin (presidente de Richmond) discutió las implicaciones de la política de la Fed para la economía global y dijo que “lo que le preocupa es el daño colateral que podría haber para las economías internacionales y, en particular, para sus sistemas financieros”.

Williams (presidente de Nueva York) dijo que ha habido señales de que “una política monetaria más estricta ha comenzado a enfriar la demanda y reducir las presiones inflacionarias”.

4 de octubre – Daly comentó que “la inflación es una enfermedad corrosiva, es una toxina que erosiona

el poder adquisitivo real de las personas”.

5 de octubre – Daly apoyó las subidas de tipos adicionales de 75 pb y comentó que “dependemos de los datos. Cuando los datos muestren lo que necesitamos ver, reduciremos la marcha”.

Bostic habló sobre sus expectativas de aumento de tasas hasta fines de 2022 y señaló que “le gustaría llegar a un punto en el que la política sea moderadamente restrictiva, entre 4% y 4,5% para fines de este año, y luego mantener ese nivel y ver cómo el la economía y los precios reaccionan”.

6 de octubre – Kashkari rechazó la narrativa de que la Fed detendría su ciclo de aumento de tasas pronto, y señaló que hasta que vea “alguna evidencia de que la inflación subyacente ha llegado a su punto máximo y, con suerte, volverá a bajar, no estoy listo para declarar una pausa. Creo que estamos bastante lejos de una pausa”.

Cook (gobernador de la Fed) dijo que “con una inflación muy por encima de nuestro objetivo a largo plazo del 2%,

restaurar la estabilidad de precios probablemente requerirá aumentos continuos de las tasas y luego mantener una política restrictiva durante algún tiempo hasta que estemos seguros de que la inflación está firmemente en el camino hacia nuestra meta del 2%”.

Evans comentó que es probable que la tasa principal «se dirija del 4,5% al 4,75% en algún momento del próximo año».

Waller (gobernador de la Fed) dijo que “el enfoque de la política monetaria debe ser luchar contra la inflación”, no utilizar la política monetaria para hacer frente a los problemas de estabilidad financiera.

Mester (presidente de Cleveland), como otros, rechazó la narrativa de una pausa en el ciclo de aumento de tasas y dijo: “tenemos que subir las tasas de interés a un nivel que lleve la inflación a esa senda del 2 %, y no he visto nada”. la evidencia convincente que necesito ver sugeriría que podríamos comenzar a reducir el ritmo al que vamos”.

7 de octubre – Williams declaró que la tasa principal probablemente aumentará a 4.5%, y «el momento de eso y qué tan alto tenemos que aumentar las tasas de interés dependerá de los datos».

10 de Octubre – Brainard insinuó las preocupaciones de que aumentar demasiado las tasas podría dañar la economía de EE. UU., y comentó que “la carga anticipada fue algo bueno, dado lo lejos que estaban las tasas neutrales. Pero excederse también es costoso, y existe una gran incertidumbre acerca de cuán restrictiva debe llegar a ser la política”.

11 de octubre – Mester reiteró su apoyo a nuevas subidas de tipos, de forma que “la política monetaria tendrá que ser más restrictiva para situar la inflación en una senda de descenso sostenible hasta el 2%”.

octubre 12 – Kashkari describió lo que le tomaría a la Fed pausar su ciclo de aumento de tasas y afirmó: “para mí, el listón para tal cambio es muy alto porque aún no hemos visto mucha evidencia de que la inflación subyacente (la inflación de servicios, la inflación salarial) la inflación, el mercado laboral, eso todavía se está suavizando”.

Se publicaron las actas de la reunión del FOMC de septiembre, que incluían la perspectiva de que “varios participantes señalaron que, particularmente en el entorno económico y financiero mundial altamente incierto actual, sería importante calibrar el ritmo de un mayor endurecimiento de las políticas con el objetivo de mitigar el riesgo. de efectos adversos significativos en las perspectivas económicas”.

Bowman (gobernadora de la Fed) confirmó su apoyo a un endurecimiento adicional cuando dijo que «si no vemos señales de que la inflación está bajando, mi opinión sigue siendo que los aumentos considerables en el rango objetivo para la tasa de fondos federales deberían permanecer sobre la mesa».

14 de octubre – Cook comentó que vio la necesidad de aumentos de tasas adicionales.

Daly calificó el informe de inflación estadounidense de septiembre como «decepcionante» y dijo que prefería ver la tasa principal entre 4,5% y 5%.

George (presidente de Kansas City) advirtió que si las tasas se elevaban demasiado rápido, podrían “perturbar los mercados financieros y la economía de una manera que, en última instancia, podría ser contraproducente”.

18 de octubre – Bostic sugiere que la Fed tendrá dificultades para cumplir su mandato de máximo empleo a menos que pueda volver a controlar la inflación.

Kashkari dice que la Fed no puede pausar sus esfuerzos de aumento de tasas si la inflación «subyacente» – «inflación de servicios básicos» – continúa aumentando.

19 de octubre – Bullard señala que los mercados anticipan correctamente aumentos de tasas adicionales, y que es importante que el FOMC “continúe” dado que las tasas de inflación “siguen sorprendiendo al alza”.

The Beige Book (para los datos recopilados hasta el 7 de octubre) señala que, si bien la economía de EE. UU. creció «modestamente» a principios de octubre, «las perspectivas se volvieron más pesimistas en medio de las crecientes preocupaciones sobre el debilitamiento de la demanda».

Evans opinó que “la inflación es demasiado alta, por lo que debemos continuar en el camino que hemos estado indicando”.

20 de octubre – Harker (presidente de Filadelfia) comentó que “dada nuestra francamente decepcionante falta de progreso en la reducción de la inflación, espero que estemos muy por encima del 4 % para finales de año”, antes de sugerir que después podría producirse una pausa en las subidas de tipos.

21 de octubre – Daly dijo que aún no es el momento de «reducir» el ritmo de las subidas de tipos, aunque «al menos debería ser algo que estemos considerando en este momento, pero los datos no han cooperado».

Los mercados ven más aumentos de tasas antes de un pivote

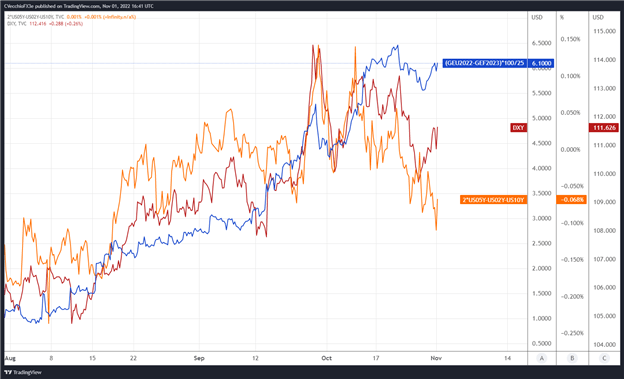

Podemos medir si una subida de tipos de la Reserva Federal se está descontando utilizando contratos de eurodólares examinando la diferencia en los costes de endeudamiento para los bancos comerciales en un horizonte de tiempo específico en el futuro. El gráfico 1 a continuación muestra la diferencia en los costos de endeudamiento (el diferencial) para los contratos del mes anterior y de enero de 2023, con el fin de medir hacia dónde se dirigen las tasas de interés hasta fines de este año.

Diferencial del contrato de futuros del eurodólar (octubre de 2022-enero de 2023) [BLUE]US 2s5s10s mariposa [ORANGE]Índice DXY [RED]: Periodo diario (agosto a noviembre de 2022) (Gráfico 1)

Desde principios de agosto, ha habido una relación bastante estrecha entre el índice DXY, la forma de la curva de rendimiento del Tesoro de EE. UU. y las probabilidades de aumento de tasas de la Reserva Federal. Después de otro informe de inflación obstinadamente caliente en EE. UU., los diferenciales del eurodólar todavía están valorando un aumento total de la tasa de 75 pb para la próxima reunión de la Fed en noviembre y potencialmente otro aumento de la tasa de 75 pb en diciembre.

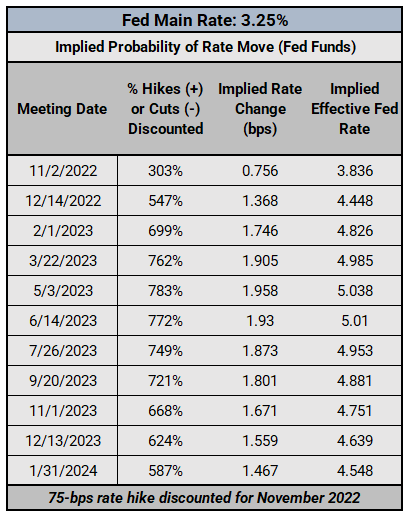

Expectativas de tasas de interés de la Reserva Federal: Futuros de fondos federales (1 de noviembre de 2022) (Tabla 1)

Los futuros de fondos federales siguen siendo igualmente agresivos a medida que los contratos de eurodólares se extienden a corto plazo. Los mercados de tipos prevén una probabilidad del 103 % de una subida de tipos de 75 pb en noviembre (una probabilidad del 100 % de una subida de tipos de 75 pb y una probabilidad del 3 % de una subida de tipos de 100 pb), favoreciendo una subida de tipos de 50 pb en diciembre (una probabilidad del 100 % de una subida de tipos de 50 pb y una probabilidad del 47 % de una subida de tipos de 75 pb). Antes de la reunión de la Fed de noviembre, se espera que la tasa principal de la Fed alcance un máximo del 5,038 % en mayo de 2023.

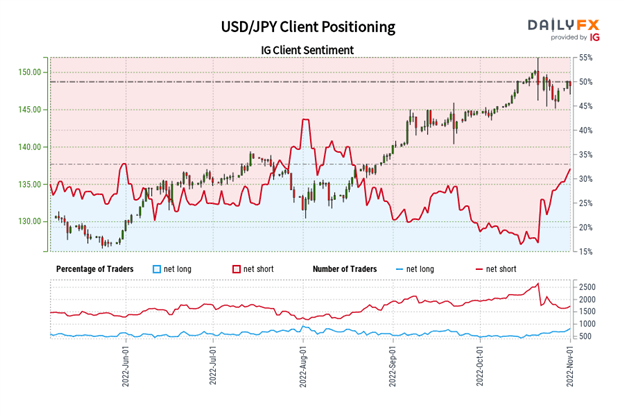

Índice de sentimiento del cliente de IG: Pronóstico de tasa USD/JPY (1 de noviembre de 2022) (Gráfico 2)

USD/JPY: Los datos de los comerciantes minoristas muestran que el 29,80 % de los comerciantes están netos en largo, con una proporción de comerciantes cortos a largos de 2,36 a 1. El número de comerciantes netos en largo es un 12,47 % más bajo que ayer y un 22,51 % más alto que la semana pasada. mientras que el número de operadores net-short es un 3,44% inferior al de ayer y un 20,17% inferior al de la semana pasada.

Por lo general, adoptamos una visión contraria al sentimiento de la multitud, y el hecho de que los operadores estén netamente cortos sugiere que los precios del USD/JPY pueden continuar aumentando.

El posicionamiento es más corto neto que ayer, pero menos corto neto que la semana pasada. La combinación del sentimiento actual y los cambios recientes nos da un sesgo comercial mixto adicional para USD/JPY.

Opere de manera más inteligente – Regístrese para recibir el boletín DailyFX

Reciba comentarios de mercado oportunos y convincentes del equipo de DailyFX

Suscríbete al boletín

— Escrito por Christopher Vecchio, CFA, estratega sénior

y la plata (XAG/USD) se desploman mientras el dólar estadounidense reduce sus pérdidas recientes")