acaba de entregar una cruz oculta, la explosión de volatilidad de Shiba Inu (SHIB) podría ser la siguiente, Solana (SOL) está cansada de estar por debajo de $200")

es la mejor preventa de criptomonedas que puede comprar en 2024 para obtener ganancias de 3000 veces en 2025 »The Merkle News")

Dow, Nasdaq 100, S&P 500, FOMC, AUDUSD y EURUSD Puntos de conversación:

- La perspectiva del mercado: USDJPY bajista por debajo de 146; EURUSD alcista por encima de 1,0000; Oro bajista por debajo de 1.680

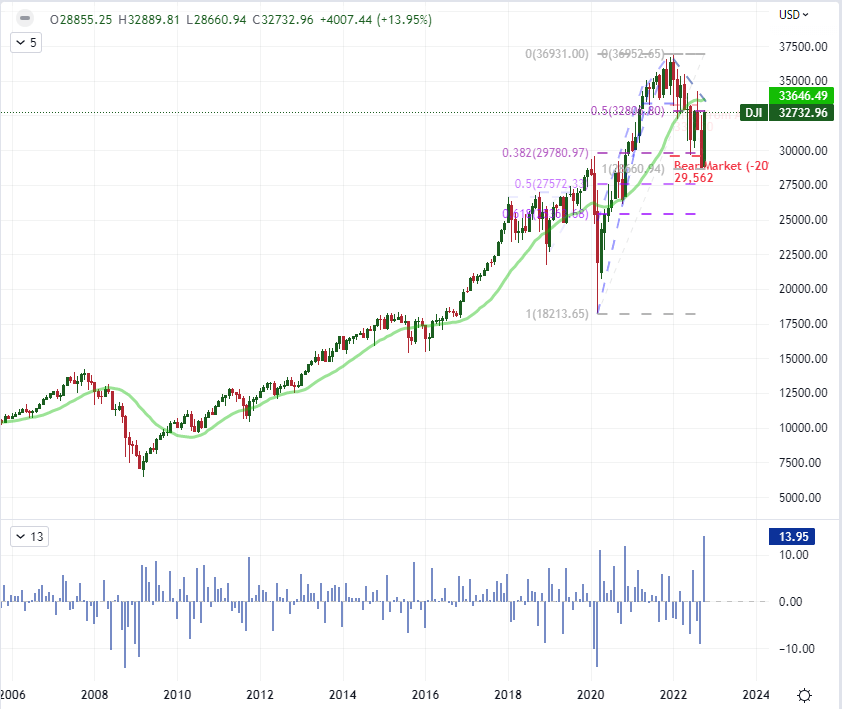

- Octubre ha llegado a su fin y el promedio industrial Dow Jones puede representar el ganador del mercado en general para el mes con un repunte de casi el 14 por ciento, el mejor cargo desde enero de 1976.

- A medida que avanzamos en el comercio de noviembre, las expectativas estacionales están profundamente arraigadas, pero la distorsión más prominente puede ser la anticipación de la decisión del FOMC del miércoles.

Recomendado por John Kicklighter

¿Cómo se están desempeñando los mercados del tercer trimestre favoritos de los analistas de DFX?

El rally Dow más grande en casi 50 años y un claro contraste con la tecnología

El mes de octubre ha llegado a su fin y estamos entrando en el comercio de noviembre. Las expectativas estacionales en el horizonte más largo (mensual) sugieren que el curso a seguir es más serio con un sesgo que favorece a los alcistas, aunque las condiciones en 2022 alteran seriamente esa norma. En el plazo más corto, la anticipación del tope incluso de esta semana, la decisión de la tasa del FOMC, probablemente frenará el impulso que alimenta el desarrollo de la tendencia sistémica y, en cambio, relegará la volatilidad a un estallido de actividad de corta duración y poco más hasta que el banco central tenga su decir. Mientras tanto, hay un fuerte viento a favor de las espaldas de ciertos puntos de referencia especulativos. Si bien los índices de EE. UU. como grupo se desempeñaron bien, el promedio industrial Dow Jones ha logrado superar a sus principales contrapartes en gran medida. Hasta noviembre, el Dow registró un repunte de casi el 14 por ciento. Ese es un desempeño notablemente más fuerte en relación con el cargo del 8 por ciento del S&P 500 y la ganancia del 4 por ciento del Nasdaq 100. De hecho, el repunte excepcional del DJIA representa la mayor carga en el marco de tiempo mensual desde enero de 1976. ¿Es ese ‘valor’ la construcción de una base para los toros o el epítome de un ‘rebote del mercado bajista’?

Gráfico del promedio industrial Dow Jones con promedio móvil de 20 meses y ROC de 1 mes (mensual)

Gráfico creado el Plataforma Tradingview

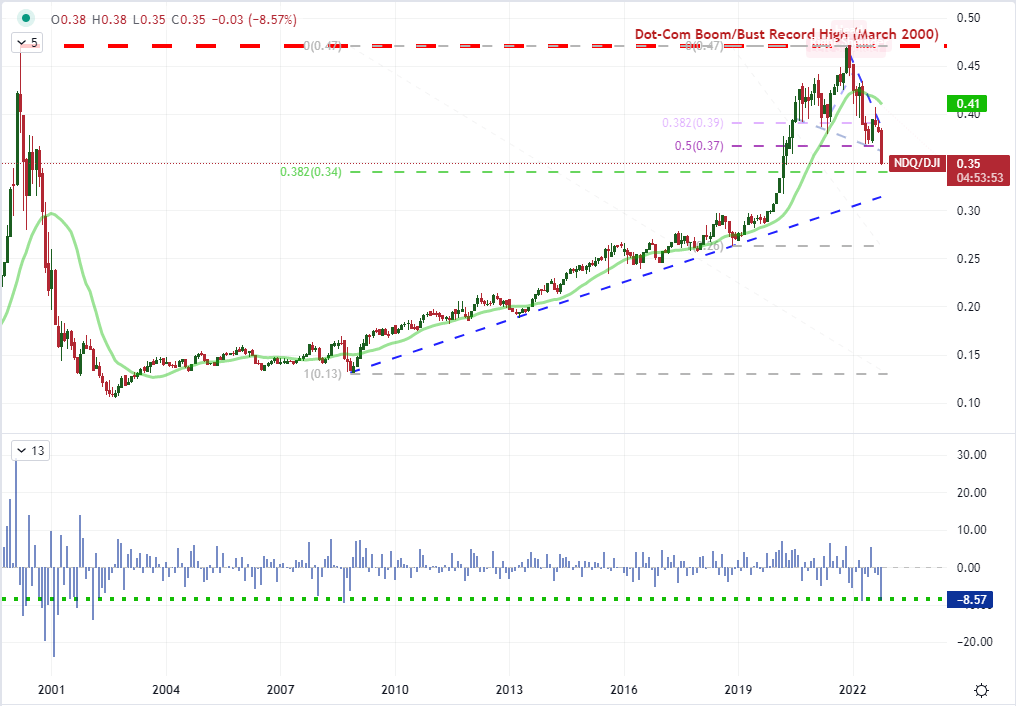

Hay una sensación muy incipiente en la carga de los índices de EE. UU. el mes pasado, ya sea que estemos haciendo referencia al avance lento del Nasdaq o al aumento del Dow. Los cambios de tendencia comienzan en alguna parte, pero hay un telón de fondo fundamental muy limitado en este momento para respaldar el entusiasmo por debajo de la suposición de que ‘lo peor ya quedó atrás’, que creo que hay muy poca evidencia tangible para respaldar. Mientras tanto, otros lugares de sentimiento extendieron su caída respectiva de los mercados emergentes a los activos de renta fija de alto rendimiento. Todavía considero que la relación entre el Nasdaq 100 y el Dow es un signo notable de erosión en la confianza especulativa subyacente. Esta comparación de ‘crecimiento’ a ‘valor’ experimentó una caída del -8,6 por ciento hasta octubre, que (junto con la caída ligeramente más pronunciada de abril) fue la mayor caída desde septiembre de 2008, el punto álgido de la Gran Crisis Financiera. Si bien algunos pueden atribuir esto a la disminución de la prominencia de un favorito anterior en «tecnología», lo considero la ola decreciente de interés en «el mercado», que fue liderada por los tickers capitalizados de mercado más grandes que se centraron en los FAANG, el Nasdaq. queridos

Gráfico de Nasdaq 100 a Dow Average Ratio con SMA de 20 y 200 días y brechas (diario)

Gráfico creado el Plataforma TradingView

Estacionalidad para el Largo Plazo y el Corto Plazo

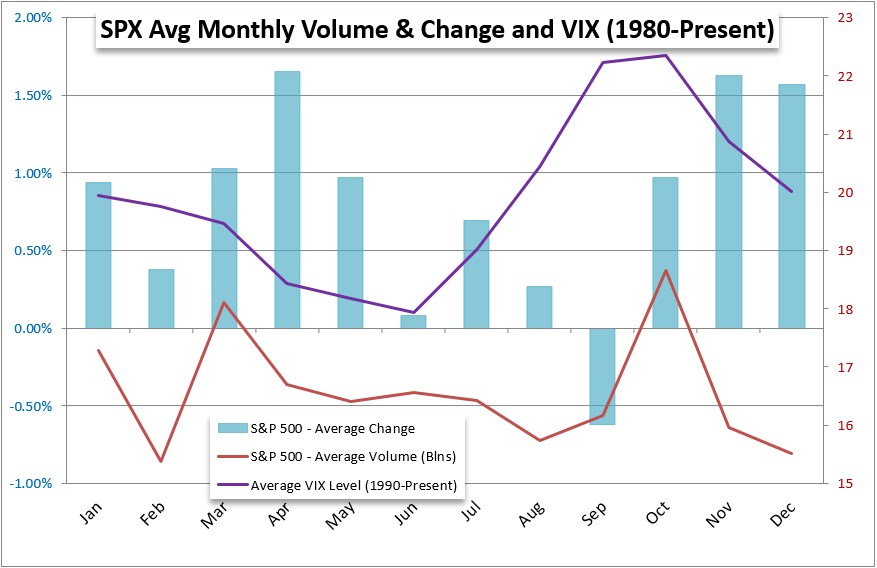

A medida que avanzamos hacia el penúltimo mes del año, los promedios históricos causan una impresión significativa. Históricamente, el mes de noviembre promedió la segunda mejor tasa de rendimiento para el índice de referencia S&P 500 del año calendario, aunque se trata de un conjunto disperso de rendimientos que dependen de las consideraciones fundamentales del año en particular. Más consistente es la tendencia tanto en el volumen como en la volatilidad del índice, que ve una fuerte caída en ambos desde el máximo establecido en octubre. Un ‘repunte del mercado bajista’ no es un espectáculo sin precedentes en el tipo de condiciones que hemos presenciado, pero ¿cuánto más lejos es probable que alcance la escalada que hemos presenciado hasta ahora? Para el Dow, las últimas tres semanas vieron una recuperación del 50 por ciento de la caída total en 2022. Con preocupaciones prácticas de inflación persistente, sobrecorrección de un aumento de tasas y recesión general; una verdadera inversión a favor de los toros parece una noción dudosa.

Gráfico de Desempeño Estacional del S&P 500, Volumen y Volatilidad VIX

Gráfico creado por John Kicklighter

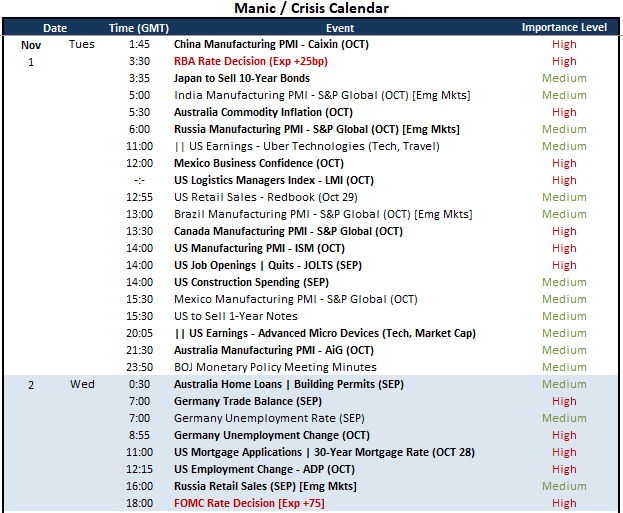

Durante las próximas 48 horas, mis expectativas para el desarrollo del mercado están fuertemente influenciadas por la anticipación del destacado evento del FOMC del miércoles. La decisión del banco central de EE. UU. sobre si debe subir las tasas 75 puntos básicos por cuarta reunión consecutiva o no, está en el aire. Ya sea que mantengan o no esa temperatura para otra reunión, es probable que resulte en un grado de sorpresa para algún segmento del mercado. Eso se traduce en probable volatilidad. Sin embargo, es probable que esa capacidad para estimular el mercado también se traduzca en un freno al desarrollo del mercado hasta que se elimine el gran titular. Entre ahora y esa decisión de la Fed, hay algunas cotizaciones importantes; pero ‘importante’ no siempre se traduce en ‘movimiento del mercado’. Para el propio expediente de EE. UU., la ejecución del informe de fabricación del ISM, las ofertas de trabajo de Jolts y una racha de ganancias es significativa pero siempre decepcionante.

Riesgo de evento macro crítico en el calendario económico mundial para las próximas 48 horas

Calendario creado por John Kicklighter

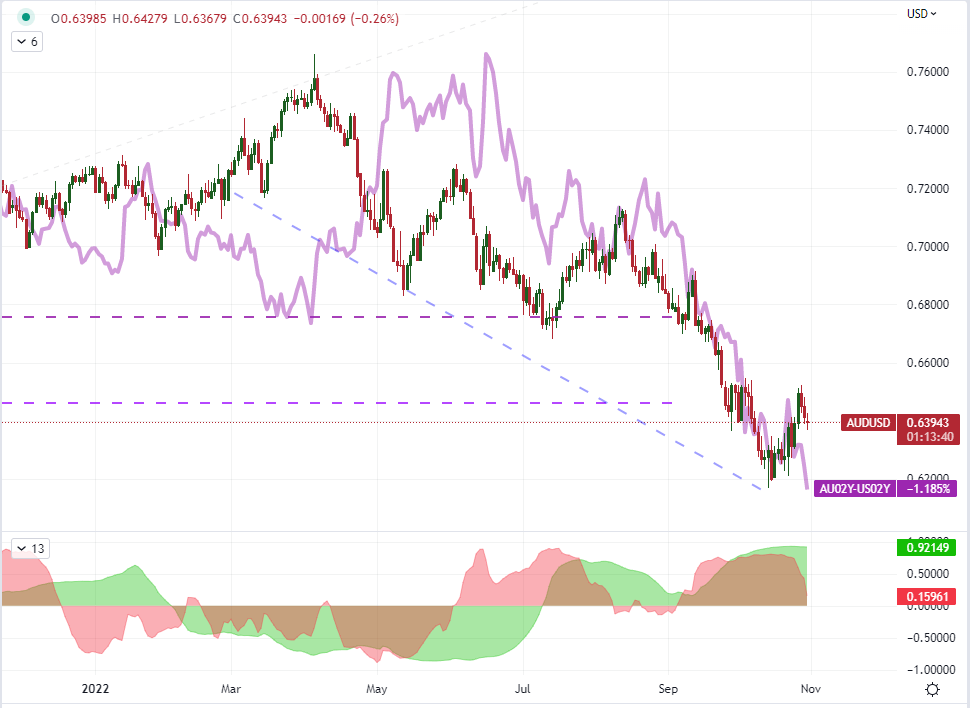

AUDUSD y EURUSD: dos pares para observar en el futuro

Para temas fundamentales generales, no puedo decir que el AUDUSD sea uno de los pares más indicativos. Las consideraciones de crecimiento relativo están sesgadas por la diferencia de tamaño, mientras que la capacidad de refugio seguro del dólar estadounidense genera serias dudas. Dicho esto, el pronóstico de rendimiento relativo se ha desplazado significativamente a favor del dólar. De hecho, el diferencial de rendimiento de ‘mediano plazo’ (2 años) entre la deuda soberana de los países y el tipo de cambio tiene un coeficiente de correlación de 60 días (3 meses) muy fuerte. Eso hace que la decisión sobre la tasa del RBA del martes por la mañana sea mucho más interesante. Mientras que el diferencial de rendimiento ha caído a nuevos mínimos de varios años hasta el lunes, AUDUSD aún muestra una prima relativa a los mínimos de octubre. ¿Una ‘simple’ subida de tipos de 25 pb por parte de la autoridad australiana impulsará una mayor retirada? ¿Qué haría una retención o un aumento de 50 pb?

Recomendado por John Kicklighter

Cómo operar con AUD/USD

Gráfico de AUDUSD superpuesto con diferencial de rendimiento de 2 años AU-US, correlación de 20 y 60 días (diario)

Gráfico creado el Plataforma Tradingview

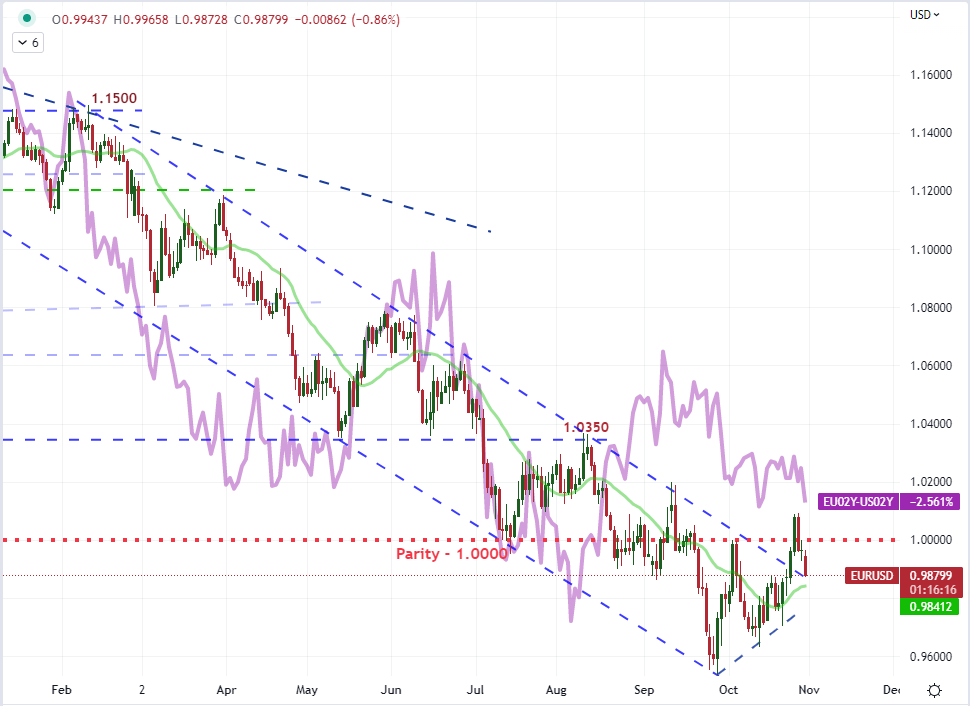

En contraste con el AUDUSD relativamente delgado, el par de divisas más líquido del mundo, EURUSD, extendió su caída por debajo de la paridad. Hubo una serie de datos europeos a partir de esta semana que ayudaron a empujar el cruce de referencia por debajo del mercado de 0.9900, lo que desinfla significativamente la prima detrás del euro de cara a la decisión del FOMC del miércoles. La retirada se vio favorecida en gran parte por la serie de datos hasta el lunes. Si bien la caída de los PMI del gobierno chino para octubre por debajo de 50 fue quizás lo más sorprendente, la lectura ‘en línea’ del PIB del 3T del 0,2 por ciento de la Eurozona fue muy poco halagüeña. Aún más problemático fue el récord de la tasa de inflación general anual del 10,7 por ciento de la región. Un aumento récord en el crecimiento de los precios, una probable recesión por delante y la percepción de que el banco central está atrasado e inseguro de su camino: ese no es un buen telón de fondo para la segunda moneda más líquida del mundo.

Recomendado por John Kicklighter

Obtenga su pronóstico de EUR gratis

Gráfico de EURUSD superpuesto con diferencial de rendimiento de 2 años de la zona euro-EE. UU. (Diario)

Gráfico creado el Plataforma Tradingview

Opere de manera más inteligente – Regístrese para recibir el boletín DailyFX

Reciba comentarios de mercado oportunos y convincentes del equipo de DailyFX

Suscríbete al boletín

y la plata (XAG/USD) se desploman mientras el dólar estadounidense reduce sus pérdidas recientes")