Quizás no haya mejor logotipo para Hewlett Packard Organization que la caja.

HPE recibe miles de millones de cajas de componentes, los ensambla en cajas que llamamos servidores, arreglos de almacenamiento y conmutadores, y luego los envía envueltos en otras cajas a sus millones de clientes en todo el mundo, principalmente, por volumen, a grandes empresas, gobiernos y instituciones académicas sino también a una parte representativa de las pequeñas y medianas empresas.

El hecho de que HPE haya elegido la caja como su ícono significa que es consciente de sí mismo, lo cual es algo bueno en una empresa Fortune 500, particularmente una que intenta ganarse la vida en el campo de los centros de datos despiadados. Si bien ser un cambiador de caja tiene un honor, después de todo, alguien tiene que fabricar y respaldar este equipo, muchas de las ganancias en el sector del centro de datos terminan en los fabricantes de motores de cómputo y otros semiconductores o el computer software de sistemas que se ejecuta en todo esto. maquinaria. HPE se encuentra en un negocio muy, muy difícil y se está volviendo más difícil a medida que los bancos centrales del mundo están tratando de frenar la inflación aumentando las tasas de interés y dando al gasto, incluido el gasto en TI, una terapia de electroshock para calmarlo.

Hay muchos indicios de que esta desaceleración diseñada está funcionando, y el cambio de caja disminuido de HPE para su negocio de servidores en su segundo trimestre que finalizó en abril (para su año fiscal 2023) es uno de ellos, ya que sus ingresos cayeron y la perspectiva parece más suave que esperado. Dicho esto, los ingresos y las ganancias de HPE para su negocio de sistemas centrales se mantienen dentro de un rango aceptable para su historial reciente.

En el trimestre, HPE aumentó las ventas en un 3,9 % a $6970 millones, y los ingresos netos aumentaron en un 67,2 % a $418 millones. (Si calcula los ingresos en moneda constante en las economías locales de todo el mundo donde opera HPE, la tasa de crecimiento fue más del 9 por ciento es la fortaleza del dólar estadounidense lo que disminuye ese crecimiento cuando se convierte en dólares después de ser llevado de vuelta a la sede de HPE en San José.) HPE le había estado diciendo a Wall Street que generaría entre $ 7.1 mil millones y $ 7.5 mil millones en el trimestre, por lo que fue una gran falta.

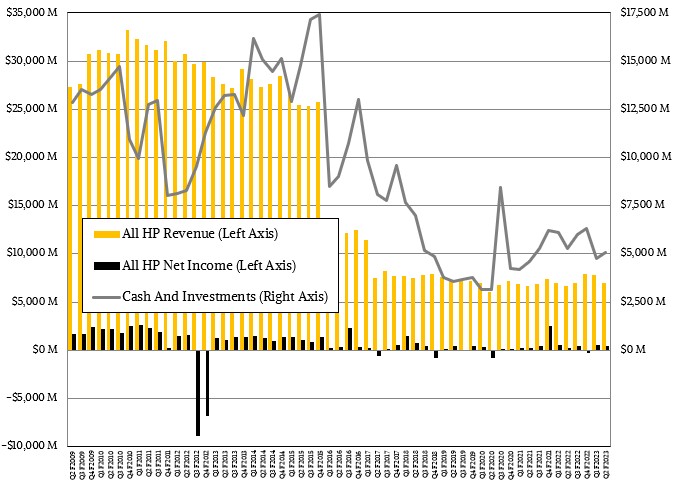

Los ingresos cayeron un 10,7 % y los ingresos un 16,6 % de forma secuencial, lo que está dentro de lo normal, y la empresa terminó el trimestre de abril con $5060 millones en el banco, un 4,3 % menos que en esta época del año pasado.

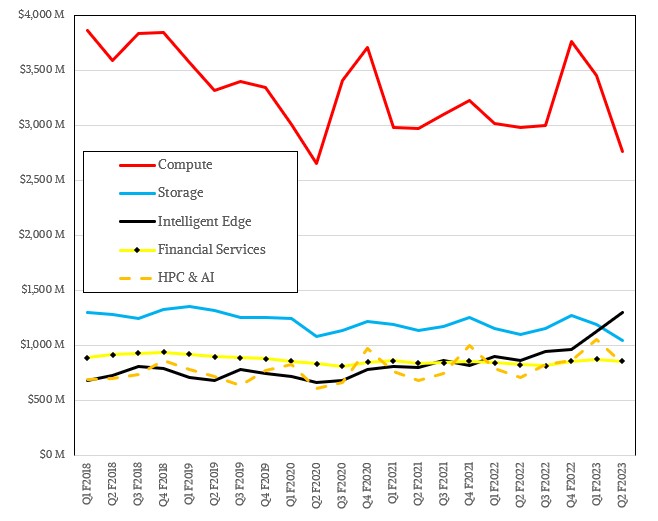

Sin embargo, hay dos aspectos preocupantes en los números Q2 F2023 de HPE. Las ventas en su división Compute, que vende servidores y equipos de conmutación, cayeron un 7,5 % interanual a 2760 millones de dólares, lo que supuso una disminución secuencial del 20,1 % desde el primer trimestre de 2023 y más de mil millones de dólares menos que el cuarto trimestre de 2022. Las ganancias operativas antes de impuestos para la división Compute aumentaron un 1,2 por ciento a $ 420 millones, lo que muestra un cierto tipo de cadena de suministro y genio de fijación de precios por parte de HPE en lo que a nosotros respecta.

La otra preocupación es que el negocio de HPC e IA, que logró aumentar los ingresos en un 18,3 por ciento interanual a $ 840 millones (la mayor parte es el negocio de supercomputadoras Cray, pero no todo), registró una pérdida de $ 2 millones. Es muy difícil ganar dinero (es decir, generar ganancias) en el negocio de los sistemas de modelado y simulación de HPC, como lo demostraron los resultados financieros históricos de SGI y Cray durante décadas es posible generar grandes ingresos dado el tamaño de las ofertas del sistema de exaescala y pre-exaescala. Pero nos preocupa que todas las ganancias de estos grandes negocios terminen en AMD y Nvidia y ninguna llegue a la caja registradora de HPE.

La cartera de productos de almacenamiento de HPE generó 1040 millones de dólares, un 5 % menos, y las ganancias cayeron un 40,6 % hasta los 82 millones de dólares.

“En el segundo trimestre, vimos un cierto deterioro en la salud de las condiciones macroeconómicas, lo que provocó una desigualdad en la demanda de los clientes, particularmente en la computación de propósito general”, dijo Antonio Neri, director ejecutivo de HPE, en una llamada con analistas de Wall Street. “También vemos desigualdad al comparar el tamaño del cliente, la industria o la geografía. Los acuerdos de empresas europeas, asiáticas y medianas se están manteniendo mejor de lo esperado, mientras que las grandes empresas y los clientes en ciertos sectores, como los servicios financieros y la fabricación en América del Norte, han sido más conservadores con sus gastos. En los últimos meses, los ciclos de ventas se han alargado porque los clientes son más reacios a comprometerse rápidamente con grandes proyectos o algunos buscan aprobaciones internas adicionales en el momento del pedido. Continuamos enfocándonos en nuestros procesos blandos para acelerar el cierre de acuerdos siempre que sea posible”.

Dado todo esto, y las tensiones políticas y económicas en curso entre Estados Unidos y China, no sorprende que HPE haya negociado para vender su participación del 49 por ciento en la asociación H3C con Unisplendor en el Reino Medio. Es mejor tener los 3500 millones de dólares en la mano, por los que pagó 2300 millones de dólares en 2015, que verse excluido del mercado chino de infraestructura de centros de datos y no tener el dinero en la mano. HPE ha negociado un nuevo acuerdo comercial para vender hierro a través de H3C, así como directamente en China. Se espera que este acuerdo demore de seis a doce meses en completarse, y hay rumores de que HPE está interesado en usar las ganancias para comprar el proveedor de infraestructura hiperconvergente Nutanix. Ha habido rumores sobre una adquisición de Nutanix durante años, la última ronda tuvo lugar en octubre pasado. Con una capitalización de mercado de $ 6,9 mil millones y solo un poco más de $ 5 mil millones en el banco y tal vez $ 3,5 mil millones provenientes de la venta de H3C, Nutanix parece ser un poco costoso de adquirir para HPE a menos que tome prestado dinero o emita nuevas acciones.

Neri dijo que, a pesar de las condiciones económicas más duras, la cartera de pedidos de HPE, impulsada por una serie de grandes acuerdos de supercomputadoras este año y el próximo, fue 1,5 veces mayor que los «niveles históricos normalizados» cuando el segundo trimestre llegó a su fin. Parte de esto se debe a «un aumento notable en los segmentos de clientes de las empresas Fortune 500, incluido un gran proveedor de la nube, hasta las nuevas empresas nativas digitales que buscan soluciones de supercomputación de IA optimizadas», como lo expresó Neri al hablar de un aumento secuencial significativo en los pedidos en la división HPC & AI este trimestre. Entonces, tal vez haya una esperanza de que HPE se suba a la ola de capacitación en IA y las empresas paguen las primas que se esperan debido a los sistemas más pequeños que compran en comparación con los centros de HPC más grandes del mundo, que obtienen maquinaria de precio muy bajo por comparación.

La esperanza es eterna en HPC, incluso si ahora es IA.

Neri fue preciso sobre este aumento en los pedidos, que fue refrescante, y dijo que hubo más de $ 800 millones en acuerdos de sistemas de capacitación de IA en el segundo trimestre, y que la mayoría de estos contratos con grandes proveedores y empresas de la nube superaban los $ 100 millones por año. estallido.

“Esperamos que esta tubería continúe creciendo y anticipamos que estos acuerdos generarán ingresos significativos en los últimos trimestres”, dijo Neri en la llamada.

La otra buena noticia es que la oferta de components como servicio de GreenLake representa el 66 % de los ingresos recurrentes anuales de HPE, que ascendieron a 1100 millones de dólares en el segundo trimestre y que tiene un valor de contrato whole que supera los 10 000 millones de dólares. Creemos que una parte sustancial de la disminución en la división Compute es la conversión de ventas de transacciones a precios de servicios públicos para servidores ProLiant en grandes empresas. HPE no ha desglosado este número, pero todos los fabricantes de computer software y hardware que hacen el cambio de las ventas totales a los precios de suscripción se ven afectados a mediano plazo y no hay razón para creer que HPE sea diferente. Además, las dificultades que enfrentan los bancos, particularmente los bancos regionales, en los últimos meses han frenado el gasto en TI allí, ya que preservan el efectivo. Los fabricantes que compran equipos de HPE también pisaron el freno.

HPE dice que en el futuro, la división Compute verá un crecimiento de los ingresos del 4 al 6 por ciento en moneda constante, en comparación con la guía anterior de crecimiento del 5 al 7 por ciento. Incluso con eso, dada la solidez de los pedidos de HPC e IA y las ventas de crimson y computación perimetral, aún puede seguir su guía de una tasa de crecimiento anual compuesta del 2 % al 4 % entre el año fiscal 2022 y el año fiscal 2025, inclusive.

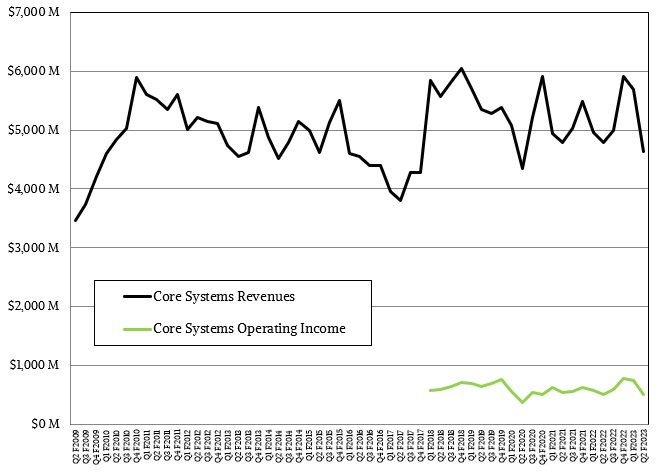

Cada trimestre, tratamos de medir cómo está el negocio de los sistemas centrales y cómo se compara con los datos históricos de las diversas encarnaciones de Hewlett Packard, que tenía más servicios y otras cosas en el pasado.

Lo primero que se debe tener en cuenta es que las ventas no son tan bajas como lo fueron para la antigua HP que salió de la Gran Recesión en el año fiscal 2009. La compañía volvió a crecer rápidamente a una tasa de ejecución de aproximadamente $ 5 mil millones para este negocio central de sistemas y lo ha mantenido allí, con algunos cambios salvajes, por supuesto, ya que SGI y luego Cray se agregaron a la mezcla, pero ahora tienden a promediarse con el tiempo. Este negocio de sistemas en common, que incluye servidores ProLiant y Superdome, todos los sistemas de almacenamiento, HPC e IA de Cray, y soporte técnico y financiamiento para todo este equipo, tiene sus altibajos y tiende a generar del 11 al 13 por ciento de los ingresos. como ingresos operativos (datos antiguos de HP) o ganancias antes de impuestos (datos nuevos de HPE). Claramente, HPE tuvo que agregar Cray a la combinación para mantener su ingreso promedio superior en los sistemas centrales, e incluso si este negocio no fuera rentable, la reducción de costos y la fijación de precios disciplinados en otras ventas de sistemas han aumentado la rentabilidad, por lo que se ha promediado como un negocio más o negocio menos estable.

Sería difícil hacerlo mejor que lo que ha hecho Neri & Co, dadas las cartas que HPE tiene en sus manos y el juego de centro de datos despiadado que está jugando.