Dólar estadounidense, índice DXY, USD, Fed, Powell, rendimiento real, China, petróleo crudo, puntos de conversación

- El dólar estadounidense continúa languideciendo hasta el final del mes a pesar de la línea dura de la Fed

- La sesión asiática vio muchos datos, pero los mercados parecen estar en espera antes de Powell.

- Los mercados parecen estar ignorando los mensajes de la Fed. ¿Qué cambiará el dólar estadounidense?

Recomendado por Daniel McCarthy

Construyendo confianza en el comercio

El dólar estadounidense se dirige hacia su peor mes desde septiembre de 2010. Parece que el mercado espera una postura más suave por parte de la Reserva Federal a pesar de los comentarios directos en sentido contrario.

En lo que va de semana hemos tenido noticias de los miembros de la junta de la Fed Bullard, Barking, Brainard y Williams. Todos han expresado, en diversos grados, una postura agresiva.

Más tarde hoy, escucharemos al presidente de la Fed, Jerome Powell, y sus comentarios serán observados de cerca.

El libro Beige también se lanzará en el momento en que esperaba estar hablando. Aunque últimamente no ha tenido el impacto en el mercado que ha tenido históricamente, podría valer la pena prestarle atención.

En la sesión asiática, las acciones han sido mixtas después de una plétora de datos de Japón, Australia y China.

La producción industrial japonesa hasta fines de octubre fue un gran fracaso con un 3,7 % interanual, en lugar del 5,1 % esperado. USD/JPY miró hacia 139 antes de retroceder.

El crédito del sector privado australiano para octubre mostró un crecimiento del 0,6% mensual como se esperaba. Esto contribuyó a una lectura anual del 9,5% interanual que también estuvo en línea con las previsiones.

Además, las aprobaciones de construcción para octubre mostraron una caída del -6,0% intermensual, muy por debajo del -2,0% anticipado y por detrás de la cifra anterior de -5,8%.

Recomendado por Daniel McCarthy

Rasgos de los comerciantes exitosos

El IPC interanual australiano se situó en el 6,9 % a finales de octubre, muy por debajo de las previsiones del 7,6 %.

El PMI manufacturero chino para octubre se registró en 48,0 frente al 49,0 anticipado y el no manufacturero llegó a 46,7, por debajo del pronóstico de 48,0. Esto se combinó para dar una lectura del PMI compuesto de 47,1 frente al 49,0 anterior.

Mientras que el dólar estadounidense se deslizó, EUR, GBP y NZD lograron ganancias respetables hasta ahora.

El petróleo crudo avanzó poco a poco con el contrato de futuros WTI superando los US$ 79 bbl mientras que el contrato Brent se acerca a los US$ 84 bbl. El oro se mantiene estable cerca de los US$ 1.750 la onza.

Hay una pila de datos europeos hoy, incluido el IPC de toda Europa. Luego, EE. UU. Verá los datos de PIB, PCE básico y empleo.

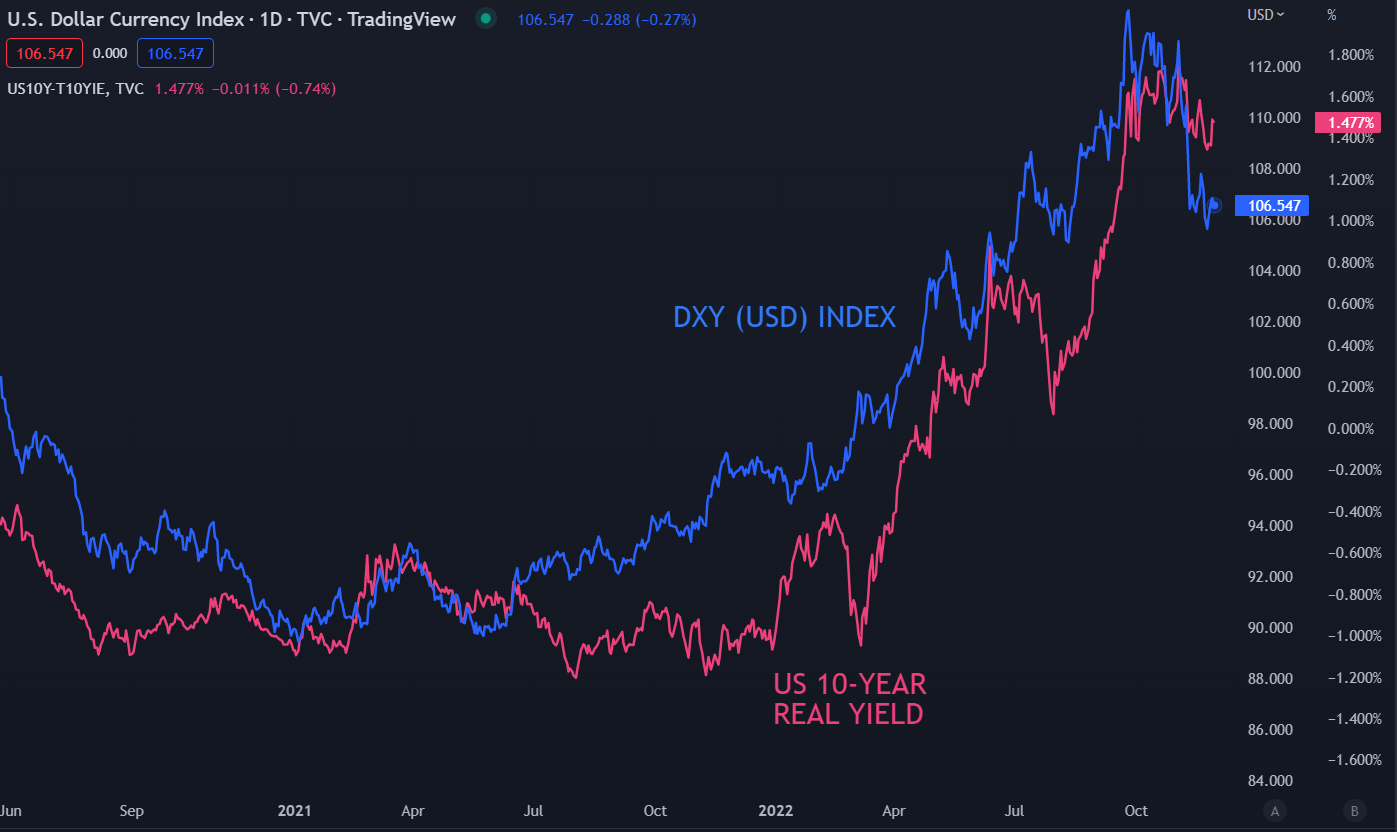

Los comentarios del Sr. Powell podrían ver un cambio en los rendimientos reales de EE. UU., lo que podría desembocar en un movimiento del dólar estadounidense.

El calendario económico completo se puede consultar aquí.

{{GUÍA|CÓMO_COMERCIAR_}}

ÍNDICE DXY (USD) Y RENTABILIDADES REALES DE ESTADOS UNIDOS A 10 AÑOS

Gráfico creado en TradingView

— Escrito por Daniel McCarthy, estratega de DailyFX.com

Póngase en contacto con Daniel a través de @DanMcCathyFX en Twitter

y la plata (XAG/USD) se desploman mientras el dólar estadounidense reduce sus pérdidas recientes")