La economía estadounidense se modera pero sigue destacando entre sus pares

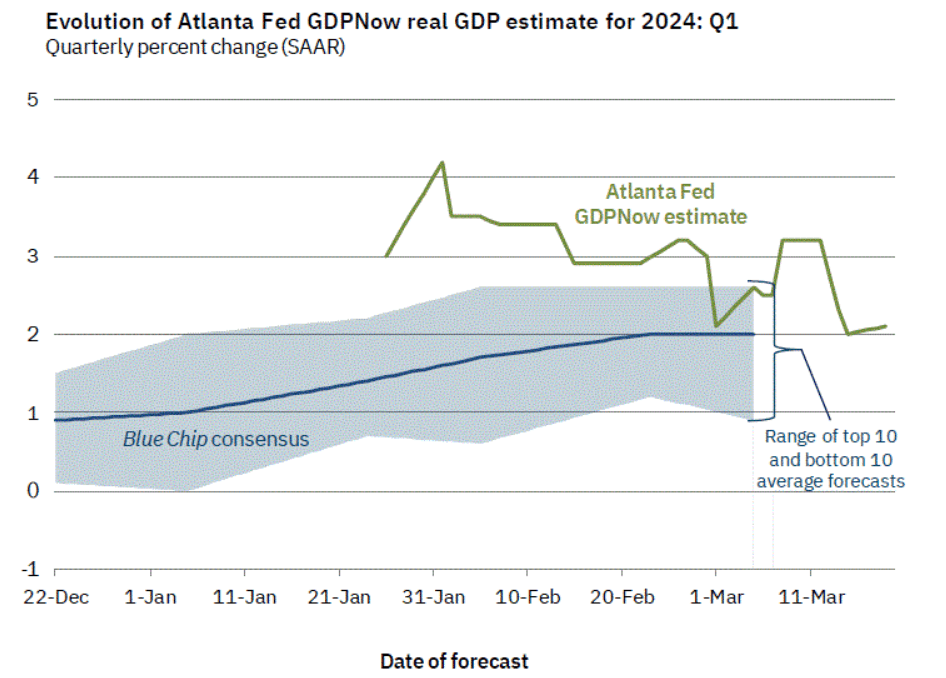

Se prevé que la economía estadounidense, según los últimos datos del pronóstico GDP Now de la Fed de Atlanta, crecerá un 2,1% en el primer trimestre, después de crecer un 3,2% en el cuarto trimestre de 2023 y un enorme 4,9% el trimestre anterior. Si bien el crecimiento se está moderando claramente, sigue siendo más fuerte que el de otras naciones desarrolladas como Europa, con un crecimiento estancado; y el Reino Unido, que entró en recesión técnica en el cuarto trimestre. Como tal, es probable que el dólar siga respaldado en el segundo trimestre debido a la posibilidad de que una actividad más dinámica y un mercado laboral robusto se sumen a las presiones inflacionarias existentes, que en última instancia justifican que las tasas de interés se mantengan «más altas por más tiempo».

Gráfico 1: Proyección actual del PIB de la Reserva Federal de Atlanta para el primer trimestre utilizando datos actualmente disponibles

Fuente: Banco de la Reserva Federal de Atlanta

Incluso los funcionarios del Banco de la Reserva Federal se vieron obligados a afrontar el impresionante nivel de crecimiento, ya que el resumen de proyecciones económicas de marzo incluía una revisión al alza para que el crecimiento anual completo alcanzara el 2,1%, frente al 1,4% pronosticado en diciembre.

Un mercado laboral sólido requiere cautela por parte de la Reserva Federal

En la declaración de la Reserva Federal de marzo, los funcionarios coincidieron en que los riesgos para el empleo y los objetivos de inflación están logrando un mejor equilibrio, lo que puede verse como optimismo para un «aterrizaje suave», una situación en la que la Reserva Federal reduce la inflación sin provocar un desempleo masivo o una crisis profunda. recesión duradera.

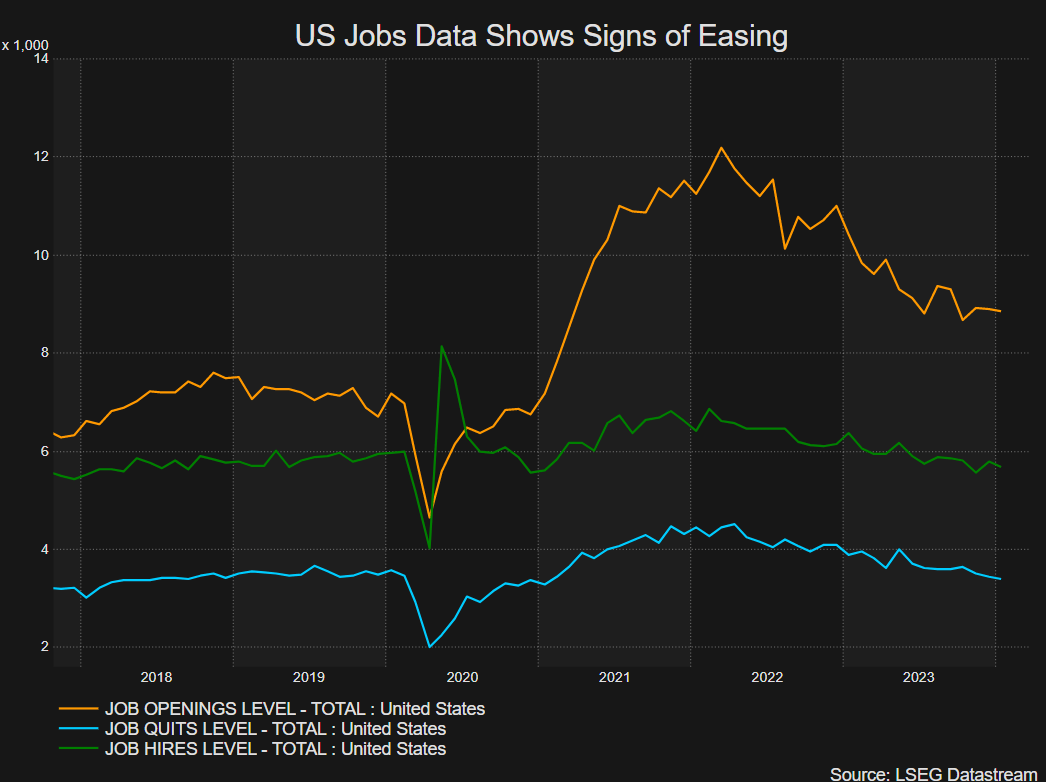

La Reserva Federal aludió a la resistencia general del mercado laboral afirmando que el aumento del empleo sigue siendo «fuerte». En enero se agregaron 229.000 puestos de trabajo, mientras que en febrero se agregaron otros 275.000. Sin embargo, han aparecido signos de relajación en los datos que normalmente preceden a mayores caídas en los datos de nóminas no agrícolas, y esto se logra a través de la encuesta sobre apertura de empleo y rotación laboral (JOLT). Se está desarrollando una tendencia creciente que ve que menos personas renuncian, menos empleadores contratan y menos empleos disponibles, pero la tendencia está en su infancia y no se ha extendido a los datos de empleo reales. Cuanto más tiempo siga así, más tiempo tendrá la Reserva Federal para resistir los recortes de tipos.

Gráfico 2: Datos de JOLT que muestran ofertas de empleo, renuncias y contrataciones

Fuente: Refinitiv DataStream, Oficina de Estadísticas Laborales de EE. UU. (BLS)

Después de adquirir una comprensión profunda de los fundamentos que afectan Dólar estadounidense en el segundo trimestre, ¿por qué no ver lo que sugiere la configuración técnica descargando el archivo completo? Dólar estadounidense ¿Previsión del segundo trimestre?

Recomendado por Richard Nieve

Obtenga su pronóstico USD gratuito

La Reserva Federal reconoce recortes de tipos inevitables, pero el momento sigue siendo incierto

Las revisiones al alza tanto del crecimiento como de la inflación para 2024 envían una señal al mercado de que los fundamentos siguen siendo sólidos y los recortes de las tasas de interés tendrán que permanecer en un segundo plano hasta junio o incluso julio, según las actuales expectativas implícitas del mercado.

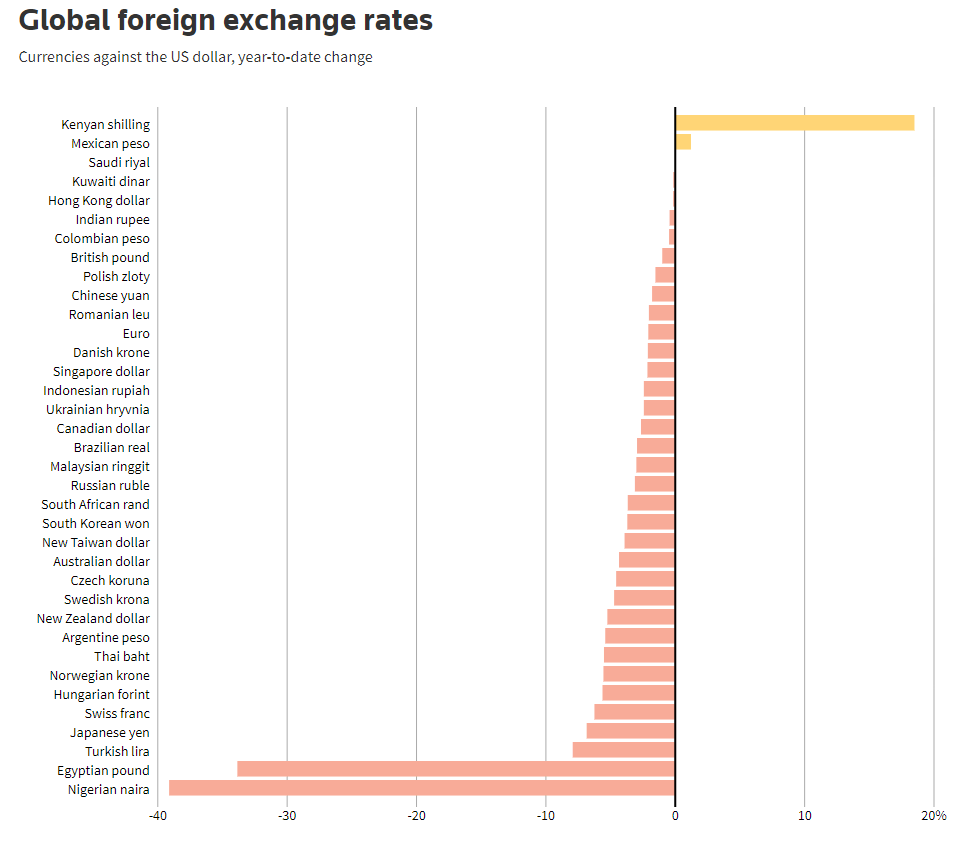

Otros bancos centrales, sin embargo, no son tan afortunados. Varios funcionarios del Banco Central Europeo (BCE), por ejemplo, han identificado explícitamente junio como una posible fecha de inicio para los recortes de tasas y esperan que la economía estancada pueda aguantar hasta entonces. Si los datos entrantes empeoran aún más, los mercados podrían empezar a descontar una subida más temprana o anticipar más de tres recortes este año para la UE, lo que podría pesar sobre el EUR/USD. Dado que el EUR/USD contribuye más del 57% a la cesta del dólar estadounidense (DXY), se espera que esto respalde el punto de referencia del rendimiento del USD en el segundo trimestre. El dólar se ha fortalecido frente a la mayoría de las monedas este año (hasta ahora) y es probable que siga beneficiándose de un diferencial de tipos de interés superior.

Tipos de cambio mundiales

Fuente: Thompson Reuters

Riesgos para la perspectiva alcista: economía, desempleo e inflación

La inflación ha producido varias cifras más altas de lo esperado en 2024 de una forma u otra, lo que ha llevado a la Reserva Federal a descartar cualquier noción de recortes de tipos inminentes. El riesgo en el segundo trimestre es que los factores estacionales más calientes que impulsan la inflación se reviertan. La rápida caída de la inflación junto con un mercado laboral sólido debilita significativamente el argumento para mantener las tasas en niveles elevados.

Además, la economía estadounidense se está moderando: ha pasado de un crecimiento anualizado del 4,9% en el tercer trimestre al 3,2% en el cuarto y va camino de alcanzar el 2,1% en el primer trimestre de este año. Si aparecen signos de debilidad, la Reserva Federal se verá motivada a recortar las tasas para evitar una recesión. El empleo es otro factor que mantiene funcionando la maquinaria económica. La seguridad laboral y la abundancia de puestos de trabajo disponibles han respaldado en gran medida el consumo y el gasto de los consumidores. Una fuerte caída del empleo y las noticias sobre un aumento de los despidos plantean una amenaza potencial para el dólar en el segundo trimestre, pero los datos actuales siguen siendo sólidos.

¿Busca ideas comerciales viables? Descargue nuestra guía de principales oportunidades comerciales repleta de consejos interesantes para el segundo trimestre.

Recomendado por Richard Nieve

Obtenga su pronóstico gratuito de las principales oportunidades comerciales