Ha habido un aumento en el número de cuentas bancarias pertenecientes a profesionales de criptografía congeladas o restringidas en el Reino Unido, EE. UU. y la UE en los últimos meses. Dicen que a menudo no te importa algo hasta que te sucede Bueno, esta semana lo hizo. Para mi genuina sorpresa, vino del lugar que menos lo esperaba.

Revolut ha sido considerado durante mucho tiempo como el banco más amigable con las criptomonedas en el Reino Unido, ya que ofrece compras de criptomonedas dentro de la aplicación y, en 2023, finalmente agregará la capacidad de enviar y recibir criptomonedas, aunque con ciertas limitaciones. Sin embargo, los acontecimientos recientes han puesto en duda el compromiso del banco de brindar una experiencia perfecta a sus clientes que utilizan criptomonedas.

A pesar de que el Reino Unido ya no forma parte de la Unión Europea, según la cual se aplican las regulaciones de la UE de MiCA, la regla de viaje recientemente implementada requiere divulgaciones similares. Esto significa que los usuarios ahora deben revelar e identificar a los propietarios de cualquier billetera no alojada que sea destinataria de retiros de Revolut.

Sin embargo, las empresas de cifrado del Reino Unido pueden aplicar un enfoque basado en el riesgo para determinar cuándo deben recopilar información sobre carteras no alojadas. Simplemente necesitan tener la capacidad de identificar dónde realizan transacciones sus clientes con billeteras no alojadas y evaluar el riesgo de esas transacciones.

Cómo el banco más amigable con las criptomonedas del Reino Unido congeló mi cuenta de .23ETH

Hace dos días, compré un modesto ,23 ETH (£550) a través de la aplicación Revolut e intenté transferir los fondos a mi billetera own Ethereum, que está vinculada a un conocido dominio ENS. Para mi sorpresa, Revolut bloqueó la transacción y cobró comisiones de la cuenta. Además, me congelaron toda mi cuenta bancaria, incluida una cuenta conjunta con mi esposa.

Después de varias horas de frustración y confusión, la cuenta finalmente se descongeló y las tarifas se reembolsaron después de una nueva solicitud. Sin embargo, la dirección específica de la billetera permanece bloqueada, lo que me impide enviar fondos a esa cuenta. Esta experiencia me ha dejado cuestionando la verdadera naturaleza de la supuesta compatibilidad con las criptomonedas de Revolut. Dadas las alternativas en el Reino Unido, Revolut sigue siendo la mejor opción para quienes no están satisfechos con los bancos tradicionales, pero es un listón bajo. Creo que incidentes como estos tienen menos que ver con que Revolut sea «anti-cripto» y más con el miedo a represalias regulatorias.

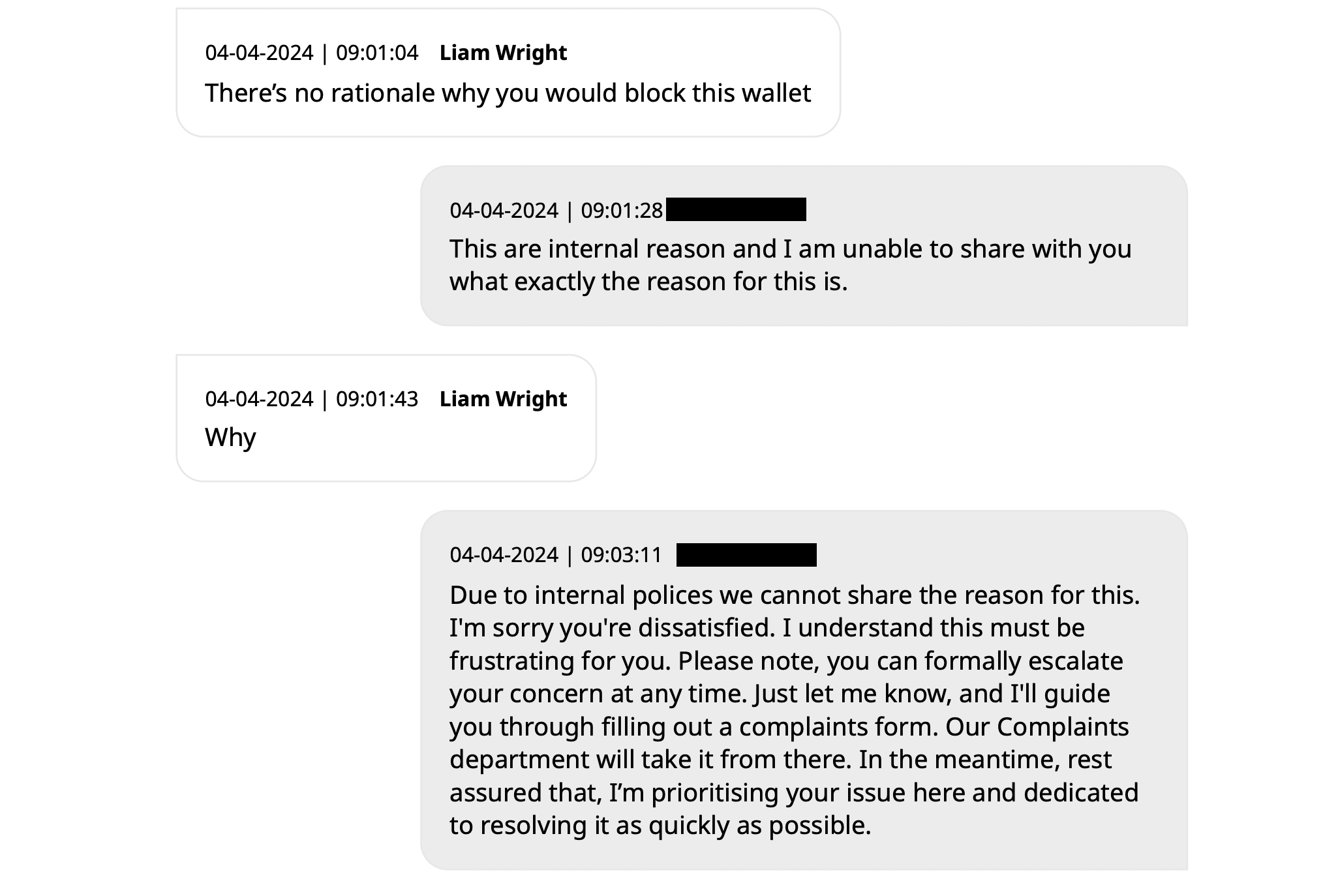

Aún así, la transcripción del chat entre el equipo de soporte de Revolut y yo revela una falta de transparencia con respecto a los motivos detrás de la congelación de la cuenta y el bloqueo de la dirección de la billetera. Los representantes de soporte no pudieron dar una explicación clara, citando políticas internas que les impiden compartir los motivos específicos de estas acciones.

Este incidente genera preocupación sobre la autonomía y el control que tienen los usuarios de Revolut sobre sus propios fondos, particularmente cuando se trata de transacciones de activos digitales. Bloquear una dirección de billetera private sin una explicación satisfactoria socava la confianza en la capacidad del banco para facilitar transacciones criptográficas sin problemas.

Mientras el Reino Unido navega por el panorama financiero posterior al Brexit, bancos como Revolut deben lograr un equilibrio entre el cumplimiento de las regulaciones y brindar una experiencia fácil de usar a sus clientes. La estricta aplicación de las leyes y la falta de transparencia a la hora de abordar los problemas de cuentas y billeteras corren el riesgo de alienar a los usuarios de criptomonedas que dependen de estos servicios. Esto es especialmente cierto dado que la compañía busca abrir una oferta de intercambio de cifrado dedicada.

Desbancarizar a los usuarios de criptomonedas en los Estados Unidos

En Estados Unidos, incluso los usuarios de criptomonedas que han sido clientes de bancos tradicionales durante mucho tiempo se enfrentan al cierre de cuentas debido a su implicación con activos digitales. John Paller, cofundador de ETH Denver, compartió recientemente su experiencia en Twitter, revelando que Wells Fargo lo había desbancarizado después de 26 años de patrocinio y millones pagados en honorarios. Las cuentas corrientes, de ahorro, de tarjeta de crédito, de línea personal, sin fines de lucro y comerciales de Paller se cerraron sin explicación, a pesar de que no usó sus cuentas personales para compras de criptomonedas en los últimos tiempos.

Caitlin Very long, fundadora y directora ejecutiva de Custodia Financial institution, respondió al tweet de Paller y señaló un aumento significativo en las consultas de las empresas de cifrado que buscan con urgencia reemplazar las cuentas bancarias cerradas por sus bancos. Se refirió a esta tendencia como otra ola de «Operación Choke Point 2.», lo que sugiere una caza de brujas complete contra las empresas relacionadas con las criptomonedas.

Bob Summerwill, director de Ethereum Traditional Cooperative, se hizo eco de este sentimiento y enfatizó la necesidad de bancos como Custodia. Compartió su propia experiencia con PayPal, que cerró la cuenta de Ethereum Vintage Cooperative sin dar razones específicas, solo afirmó que la decisión era permanente y no podía ser revocada.

Estos incidentes resaltan una preocupación creciente dentro de la comunidad criptográfica: incluso aquellos que han establecido relaciones con bancos tradicionales y tienen un historial de cumplimiento corren el riesgo de perder el acceso a los servicios bancarios. La falta de transparencia y la naturaleza abrupta de estos cierres de cuentas plantean dudas sobre las motivaciones subyacentes detrás de estas acciones y el impacto potencial en el crecimiento y la adopción de las criptomonedas en los Estados Unidos.

La fricción positiva en realidad solo significa una experiencia de usuario horrible

Como anécdota, también he escuchado de al menos otras cinco personas que trabajan en criptomonedas y mueven regularmente sumas sustanciales de moneda FIAT a través de bancos tradicionales a quienes se les han congelado las cuentas. No estoy defendiendo un Salvaje Oeste Lo único que pido es una regulación con sentido común.

El enfoque del Reino Unido respecto de la regulación también incluye lo que considera «fricción positiva». El concepto se refiere a un conjunto de medidas regulatorias diseñadas para introducir ciertas barreras o controles que ralenticen el proceso de inversión en activos digitales. Estas medidas tienen como objetivo contrarrestar las presiones sociales y emocionales que podrían llevar a las personas a tomar decisiones de inversión apresuradas o mal informadas. La Autoridad de Conducta Financiera (FCA) ha introducido estas «fricciones positivas» como parte de su legislación de promociones financieras, con el objetivo de mejorar la protección del consumidor en el mercado de las criptomonedas.

Ejemplos específicos de “fricción positiva” incluyen advertencias de riesgo personalizadas y un período de reflexión de 24 horas para quienes invierten por primera vez en una empresa. Estas medidas están diseñadas para garantizar que las personas estén adecuadamente informadas sobre los riesgos asociados con las inversiones en criptomonedas y tengan tiempo suficiente para reconsiderar sus decisiones de inversión sin la influencia de presiones emocionales o sociales inmediatas.

La realidad es una serie de preguntas diseñadas para asustar a nuevos inversores, seguidas de un antiestético cartel de advertencia en la parte excellent de cada aplicación de cifrado que aparentemente nunca desaparece incluso después de haber cumplido todos los requisitos.

Me gustaría saber cuándo implementará el gobierno una prueba sobre la banca de reserva fraccionaria para todos los clientes financieros tradicionales. Tenemos que conocer los matices de la regulación gubernamental sobre las criptomonedas, como quién supervisa la FCA y si se requiere un documento técnico. Supongamos que le preguntáramos a diez personas en la calle qué sucede cuando depositamos fondos en sus cuentas corrientes. Me pregunto ¿cuántos pasarían la prueba?

¿Cuántos saben que los requisitos de reserva de los bancos estadounidenses y británicos son del %? Los límites anteriores del 5 al 10% se eliminaron en 2020, y ahora queda a discreción del banco qué parte de los fondos de sus clientes se mantienen realmente en efectivo. Por lo tanto, es totalmente authorized que un banco acepte un depósito de £1.000 y preste el importe full a otra parte.

Por supuesto, las finanzas tradicionales están reguladas y el dinero está «garantizado» por un seguro gubernamental, por lo que no debemos preocuparnos. Simplemente no miremos atrás, al año 2008, cuando teníamos que depender de tales herramientas, ¿de acuerdo? Fue necesario que menos del 10% de los clientes retiraran fondos de Northern Rock para que colapsara.

Los bancos no tienen todo su dinero Los intercambios de criptomonedas bien administrados y las billeteras de autocustodia sí lo hacen, pero ¿las regulaciones sugieren que deberíamos tener miedo de las criptomonedas?

Creo que son los bancos los que están aterrorizados.

Pregunté al equipo de soporte de Revolut y a X si el departamento de relaciones públicas quisiera comentar sobre mi situación antes de este artículo de opinión, pero la pregunta fue ignorada repetidamente.