va a la zaga de la industria, pero sus acciones no")

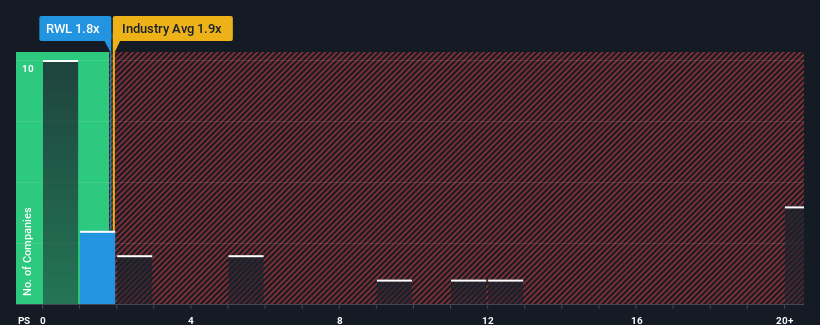

No es exagerado decir eso Rubicon Water Confined (ASX:RWL) relación precio-ventas (o «P/S») de 1,8x en este momento parece bastante «a medio camino» para las empresas de la industria electrónica en Australia, donde la mediana P/S relación es de alrededor de 1,9x. Sin embargo, los inversores podrían estar pasando por alto una oportunidad clara o un posible contratiempo si no existe una base racional para el P/S.

Vea nuestro último análisis de Rubicon Drinking water

Cómo se ha estado desempeñando el agua Rubicon

Por ejemplo, la disminución de los ingresos de Rubicon Drinking water en los últimos tiempos debería ser motivo de reflexión. Tal vez los inversionistas crean que el desempeño reciente de los ingresos es suficiente para mantenerse en línea con la industria, lo que evita que el P/S caiga. De lo contrario, los accionistas existentes pueden estar un poco nerviosos acerca de la viabilidad del precio de las acciones.

¿Quiere una imagen completa de las ganancias, los ingresos y el flujo de caja de la empresa? Entonces nuestro gratis El informe sobre Rubicon Drinking water lo ayudará a arrojar luz sobre su desempeño histórico.

¿Cuál es la tendencia de crecimiento de los ingresos de Rubicon Drinking water?

Para justificar su relación P/S, Rubicon Water necesitaría producir un crecimiento similar al de la industria.

Al revisar el último año de las finanzas, nos desanimó ver que los ingresos de la compañía cayeron por una suma del 18%. Esto significa que también ha visto una caída en los ingresos a largo plazo, ya que los ingresos cayeron un 6,7 % en total durante los últimos tres años. Por lo tanto, es justo decir que el crecimiento reciente de los ingresos no ha sido deseable para la empresa.

Sopesar esa trayectoria de ingresos a mediano plazo con el pronóstico de un año de la industria en standard para una expansión del 13% muestra que es un aspecto desagradable.

Con esta información, nos preocupa que Rubicon Water esté cotizando a un P/S bastante very similar en comparación con la industria. Aparentemente, muchos inversores en la empresa son mucho menos bajistas de lo que indicarían los últimos tiempos y no están dispuestos a soltar sus acciones en este momento. Existe una buena posibilidad de que los accionistas existentes se preparen para una futura decepción si el P/S cae a niveles más acordes con las recientes tasas de crecimiento negativas.

La conclusión clave

Diríamos que el poder de la relación precio/ventas no es principalmente como un instrumento de valoración, sino más bien para medir el sentimiento precise de los inversores y las expectativas futuras.

Nos parece inesperado que Rubicon H2o opere a una relación P/S equivalent con el resto de la industria, a pesar de experimentar una disminución de los ingresos a mediano plazo, mientras que se espera que la industria en su conjunto crezca. Aunque coincide con la industria, nos sentimos incómodos con la relación P/S true, ya que es poco possible que este pésimo desempeño de los ingresos respalde un sentimiento más positivo por mucho tiempo. A menos que las recientes condiciones a mediano plazo mejoren notablemente, los inversores tendrán dificultades para aceptar el precio de las acciones como valor justo.

No olvide que puede haber otros riesgos. Por ejemplo, hemos identificado 2 señales de advertencia para Rubicon Drinking water (1 no se sienta muy bien con nosotros) debe tener en cuenta.

Si eres no estoy seguro de la solidez del negocio de Rubicon Drinking water¿Por qué no explora nuestra lista interactiva de acciones con fundamentos comerciales sólidos para otras empresas que quizás se haya perdido?

¿Tiene comentarios sobre este artículo? ¿Preocupado por el contenido? Ponerse en contacto con nosotros directamente. Alternativamente, envíe un correo electrónico al equipo editorial (at) Simplywallst.com.

Este artículo de Simply just Wall St es de carácter normal. Brindamos comentarios basados en datos históricos y pronósticos de analistas utilizando únicamente una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituye una recomendación para comprar o vender ninguna acción, y no tiene en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es brindarle un análisis enfocado a largo plazo impulsado por datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o substance cualitativo. Simply Wall St no tiene posición en ninguna de las acciones mencionadas.

Únase a una sesión de investigación de usuarios paga

Recibirás un Tarjeta de regalo de Amazon de 30 USD por 1 hora de su tiempo mientras nos ayuda a construir mejores herramientas de inversión para inversores individuales como usted. Registrate aquí