Los productores de petróleo y fuel han obtenido ganancias inesperadas gracias a La invasión rusa de Ucrania y los consiguientes aumentos de precios. Pero El regreso de los precios a niveles normales está volviendo a enfatizar la falla en su modelo de negocio.explica Clark Williams-Derry en IEEFA. El coste de producir combustibles fósiles sólo puede aumentar: la fruta madura se recogió hace mucho tiempo, y encontrar y extraer nuevos depósitos se vuelve cada vez más costoso. También lo hacen los costos laborales. Eso significa Los productores necesitan que los precios sigan subiendo, ante el abaratamiento de las alternativas limpias.. Williams-Derry presenta los resultados trimestrales de las cinco mayores empresas mundiales de petróleo y fuel: ExxonMobil, Chevron, Shell, BP, TotalEnergies – para mostrar que Ya están recurriendo al gasto deficitario y vendiendo “activos no básicos” para equilibrar las cuentas.. Esperar que la guerra, la geopolítica o los cárteles petroleros sigan aumentando los precios es lo opuesto a un modelo de negocio sostenible y de bajo riesgo. Los inversores se han dado cuenta, afirma Williams-Derry.

Los productores de petróleo y fuel han obtenido ganancias inesperadas gracias a La invasión rusa de Ucrania y los consiguientes aumentos de precios. Pero El regreso de los precios a niveles normales está volviendo a enfatizar la falla en su modelo de negocio.explica Clark Williams-Derry en IEEFA. El coste de producir combustibles fósiles sólo puede aumentar: la fruta madura se recogió hace mucho tiempo, y encontrar y extraer nuevos depósitos se vuelve cada vez más costoso. También lo hacen los costos laborales. Eso significa Los productores necesitan que los precios sigan subiendo, ante el abaratamiento de las alternativas limpias.. Williams-Derry presenta los resultados trimestrales de las cinco mayores empresas mundiales de petróleo y fuel: ExxonMobil, Chevron, Shell, BP, TotalEnergies – para mostrar que Ya están recurriendo al gasto deficitario y vendiendo “activos no básicos” para equilibrar las cuentas.. Esperar que la guerra, la geopolítica o los cárteles petroleros sigan aumentando los precios es lo opuesto a un modelo de negocio sostenible y de bajo riesgo. Los inversores se han dado cuenta, afirma Williams-Derry.

Resultados clave

- Todas las grandes empresas de petróleo y gas informaron una caída de sus ingresos y menores beneficios para el segundo trimestre de 2023, debido a una caída en los precios mundiales del petróleo y el fuel.

- Respecto al segundo trimestre de 2022, el precio del petróleo cayó un tercio y los flujos de efectivo libres colectivos de las grandes empresas (el efectivo generado por sus operaciones, menos los gastos de capital) cayeron un 56%.

- Los supermajors volvieron a gasto deficitarioy también recaudó dinero por vender “activos no esenciales” enmarcar esta práctica riesgosa como una estrategia comercial razonable.

- Los altos precios relacionados con la invasión rusa de Ucrania ahora han caído, y Apostar por una mayor agitación geopolítica para inflar los ingresos y las ganancias es lo opuesto a un modelo de negocio sostenible y de bajo riesgo..

Las cinco mayores supergrandes mundiales de petróleo y fuel:ExxonMobil, Chevron, Shell, BP y TotalEnergies—han informado sus resultados del segundo trimestre. Para los alcistas del petróleo, los titulares fueron decepcionantes, con Las cinco empresas reportan una caída en sus ingresos y menores ganancias, debido a una caída en los precios mundiales del petróleo y el fuel..

En conjunto, los decepcionantes resultados financieros de las grandes empresas enseñan Tres lecciones clave sobre las sombrías perspectivas para el modelo de negocio del petróleo y el gasoline..

1]Las grandes empresas de petróleo y gasoline necesitan precios altos para prosperar

En el fondo, la industria del petróleo y el gasoline es una gigantesca máquina de Rube Goldberg diseñada para convertir los hidrocarburos en dinero en efectivo. Pero esa maquina Sólo funciona cuando los precios son lo suficientemente altos como para cubrir los costos.. Si los precios del petróleo y el gas son demasiado bajos, la máquina simplemente no puede producir suficiente dinero para mantener los dividendos altos, la deuda baja, las reservas de efectivo saludables, la remuneración de los ejecutivos atractiva y los presupuestos de exploración ampliamente financiados.

En comparación con el segundo trimestre de 2022, el precio del petróleo cayó un tercio y Los flujos de efectivo libres colectivos de las grandes empresas (el efectivo generado por sus operaciones, menos los gastos de capital) cayeron un 56%.. Los inversores no estaban muy contentos con la noticia, porque el flujo de caja libre es lo que las empresas utilizan tanto para pagar su deuda como para recompensar a los accionistas.

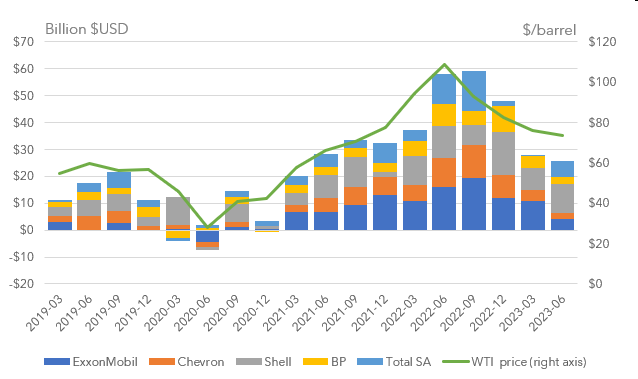

Por muy preocupantes que fueran los resultados año tras año, las tendencias a largo plazo fueron quizás más desconcertantes. Como ejemplo, examine los resultados del último trimestre con el tercer trimestre de 2021: los precios del petróleo fueron ligeramente más alto último trimestre que a finales de 2021, pero los flujos de efectivo libres de las grandes empresas cayó por más de una quinta parte. (Ver Figura 1.) La industria ganó menos dinero a pesar de vender sus productos a precios más altos..

Figura 1. Flujo de caja libre de cinco supergrandes, frente al precio del petróleo West Texas Intermediate (WTI) / FUENTE: IEEFA, a partir de informes de la empresa

La caída de los flujos de caja en medio del aumento de los precios pone de relieve un problema grave en el modelo de negocio a largo plazo de las grandes empresas: Para prosperar, estas empresas necesitan que los precios del petróleo y el gas suban. Más específicamente, necesitan que sus ingresos provenientes del petróleo, el fuel, los productos refinados y los petroquímicos crezcan lo suficientemente rápido como para cubrir el Costo creciente de mano de obra y materiales.y para compensar el Dificultad cada vez mayor para extraer nuevas reservas de petróleo y gasoline del suelo..

…y necesito que el precio siga subiendo

En el fondo, el petróleo es un bien inflacionario. Las compañías petroleras llevan mucho tiempo explotando los depósitos subterráneos más baratos y abundantes, por lo que siempre deben buscar barriles más pequeños, más difíciles de alcanzar y de mayor costo.. Las mejoras en la tecnología de extracción han ayudado a mantener bajo management los aumentos de costos, pero La geología triunfa sobre la tecnología: a medida que los mejores yacimientos de petróleo se agotan, los costos aumentan.

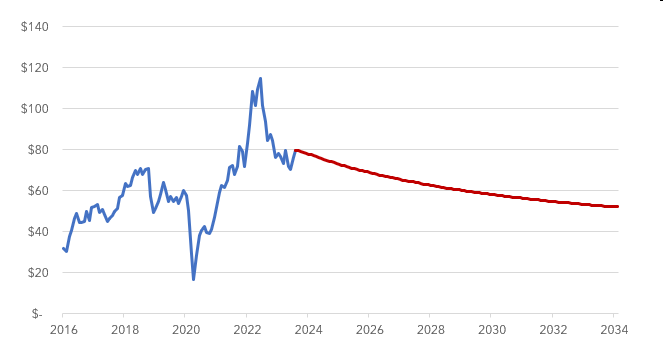

Pero mientras que la costo de producción de petróleo tiende a aumentar, precios puede seguir una trayectoria diferente. De hecho, Los mercados de futuros apuestan actualmente a que los precios del petróleo van a caer.. (Ver Figura 2.) Los signos de un crecimiento debilitado de la demanda, junto con la caída de los costos de las fuentes de energía alternativas, están manteniendo a raya las expectativas de precios a largo plazo.

Los mercados de futuros son volubles y, a menudo, equivocados. Pero los inversores que miran la evidencia del aumento de los costos de producción no pueden estar contentos con la posibilidad de una caída a largo plazo de los precios, que es exactamente a lo que están apostando los compradores de contratos de futuros.

Figura 2. Precios históricos del petróleo de EE. UU. (azul) frente a precios de futuros (rojo) / FUENTE: Administración de Información Energética de EE. UU. y CME Group

2]El “dividendo de Ucrania” se ha desvanecido

Desde el punto de vista financiero, la invasión rusa de Ucrania fue lo mejor que le ha sucedido a la industria del petróleo y el fuel en más de una década.. En los últimos meses de 2021, en medio de movimientos de tropas rusas y una escalada de la retórica antiucraniana del Kremlin, los especuladores apostaron por la posibilidad de que Rusia utilizara la energía como arma para perseguir sus ambiciones territoriales. En febrero de 2022, la invasión a gran escala de Rusia a su vecino hizo que los precios del petróleo se dispararan en todo el mundo por temor a interrupciones en el suministro y posibles sabotajes, temores que se materializaron a finales de 2022 con la destrucción del gasoducto Nord Stream. Sanciones internacionales contra el petróleo ruso creó aún más caos, ya que los importadores de petróleo del mundo se vieron obligados a reorganizar las cadenas de suministro globales prácticamente de la noche a la mañana.

Las grandes empresas se beneficiaron enormemente del dolor de los consumidores relacionado con los altos precios y de los estragos y la devastación causados a Ucrania y su pueblo. Los precios del petróleo se dispararon a su nivel más alto desde 2008, y las ganancias y los flujos de efectivo de la industria petrolera alcanzaron su nivel más alto jamás registrado. Por primera vez en décadas, las grandes empresas generaron suficiente efectivo adicional para poder aumentar los pagos a los accionistas, cancelar parte de la deuda y acumular efectivo, todo al mismo tiempo..

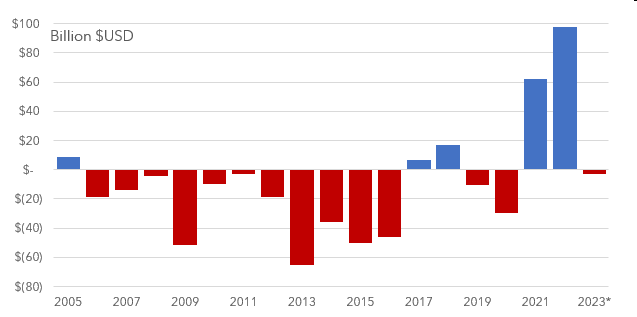

Figura 3. Flujo de caja libre de cinco grandes empresas, menos dividendos y recompras netas de acciones / FUENTE: IEEFA, a partir de informes de la empresa. *2023 representa los resultados del año hasta la fecha

Casi un año y medio después, esa bonanza financiera ha terminado. Los mercados petroleros mundiales se han adaptado en gran medida al caos de Rusia: A pesar de los intentos de Arabia Saudita de frenar la caída de los precios mediante la reducción de la producción, los precios del petróleo han vuelto a caer a la tierra en los últimos dos trimestres.. Como resultado, las grandes empresas han visto disminuir sus flujos de efectivo. Por ahora, el dividendo de la industria petrolera en Ucrania se ha evaporado, lo que sugiere que hablar de una recuperación a largo plazo en las perspectivas de la industria petrolera period más que nada.

3]La industria petrolera ha vuelto a sus antiguas costumbres de gasto deficitario.

A raíz de la invasión de Ucrania, las empresas de petróleo y fuel aumentaron los pagos a sus accionistas a su nivel más alto jamás alcanzado. En conjunto, las grandes empresas han recortado las recompensas a los accionistas en los últimos dos trimestres. Pero incluso con esos recortes, tres de las empresas (ExxonMobil, Chevron y Total) han tenido que recurrir a sus reservas de efectivo para mantener los dividendos y las recompras de acciones.

El gasto deficitario fue una vuelta a la normalidad: la industria del petróleo y el gas tiene desde hace mucho tiempo la costumbre de pagar a los inversores más de lo que generaban vendiendo sus productos. Según cálculos del IEEFA, Desde 2005 hasta 2020, las grandes empresas pagaron colectivamente alrededor de 325.000 millones de dólares más a los inversores de lo que generaron en flujo de caja libre.. Pudieron generar un superávit de efectivo que pudieron utilizar para reponer las reservas de efectivo y pagar la deuda en sólo tres de esos años. (Ver Figura 3.)

Las empresas compensaron estos déficits principalmente pidiendo dinero prestado: en whole, las grandes empresas aumentaron su deuda a largo plazo en más de 210 mil millones de dólares durante ese período.. También recaudaron dinero vender activoscomo refinerías y proyectos de petróleo y gas más antiguos. Las supergrandes normalmente enmarcaban la venta de los llamados “activos no esenciales” como una estrategia comercial razonable. Puede que sea así. Sin embargo, Vender una empresa rentable para financiar dividendos puede parecer una medida arriesgada para los inversores a largo plazo.—un poco como vender reliquias familiares para pagar una noche en la ciudad.

De cara al futuro, los gigantes petroleros mundiales todavía pueden recurrir a sus reservas de efectivo durante un tiempo para mantener el flujo de dividendos. Pueden pedir prestado más dinero o vender activos.

Lo que no pueden hacer es contar con más agitación geopolítica para inflar sus ingresos y ganancias.. Claro, los precios podrían volver a subir. Podría haber otra guerra. Rusia o la OPEP podrían hacer recortes más profundos a su producción.

Todavía Esperar una guerra o confiar en un cártel petrolero mundial para manipular los precios es lo opuesto a un modelo de negocio sostenible y de bajo riesgo.. Cualquier esfuerzo financiero que dependa del derramamiento de sangre y de maquinaciones geopolíticas para obtener ganancias es, por su naturaleza, un esfuerzo especulativo y de alto riesgo, muy lejos de la tesis de inversión de primera línea que los inversionistas históricamente exigieron a la industria del petróleo y el gas.

***

Clark Williams-Derry es analista de finanzas energéticas en JEFA

Este artículo se publica con permiso.