Crudo Brent, OPEP, inventarios de petróleo, inflación: puntos de conversación

- Los precios del petróleo crudo han retrocedido un poco después de fuertes caídas

- Sin embargo, se mantienen muy por debajo de los máximos importantes anteriores.

- Se observarán los datos de inventario ya que las previsiones de demanda se han reducido drásticamente

Recomendado por David Cottle

Obtenga su Pronóstico de Petróleo Gratis

El crudo de referencia internacional Brent se negoció con cautela el jueves en Europa y el retroceso visto a principios de semana claramente perdió un poco de fuerza. Los precios habían aumentado considerablemente en octubre cuando el grupo de productores OPEP+ (la Organización de Países Exportadores de Petróleo y aliados) anunció que reduciría la producción en dos millones de barriles por día en conjunto. Junto con los cortes de suministro en Libia y los paros planificados en Noruega, eso fue suficiente para que los precios subieran bruscamente desde los mínimos de ocho meses de finales de septiembre y, de hecho, para observar el nivel psicológicamente importante de 100 dólares el barril una vez más.

Las previsiones de recesión ponen la demanda en el punto de mira

Sin embargo, el mercado está preocupado por la probable demanda fundamental a medida que las economías occidentales se ven afectadas por una inflación desenfrenada, consumidores deprimidos y pronósticos generalizados de un crecimiento débil o una recesión total. La situación es particularmente grave en Europa, con el Fondo Monetario Internacional pronosticando esta semana que Alemania podría entrar en recesión en 2023.

Mientras tanto, tanto la OPEP como el Departamento de Energía de EE. UU. han recortado sus perspectivas de demanda para este año, y el primero cita además de la alta inflación el resurgimiento de la estricta contención de Covid medida en China. Este último ahora prevé que el consumo estadounidense aumente un 0,9 % el próximo año, desde un pronóstico anterior del 1,7 %.

La demanda más débil de crudo claramente está impulsando los inventarios actuales. Si esta tendencia se afianza, y sin caídas significativas, solo seguirá pesando sobre los precios. El próximo gran evento programado para el mercado llegará más tarde en el día global cuando la Administración de Información de Energía de EE. UU. publique sus datos de inventario tanto de crudo como de productos refinados para la semana que finaliza el 7 de octubre. Dada la oscuridad generalizada actual, es difícil imaginar noticias. de las acumulaciones de inventario que vienen como un gran impacto.

Recomendado por David Cottle

Cómo operar con petróleo

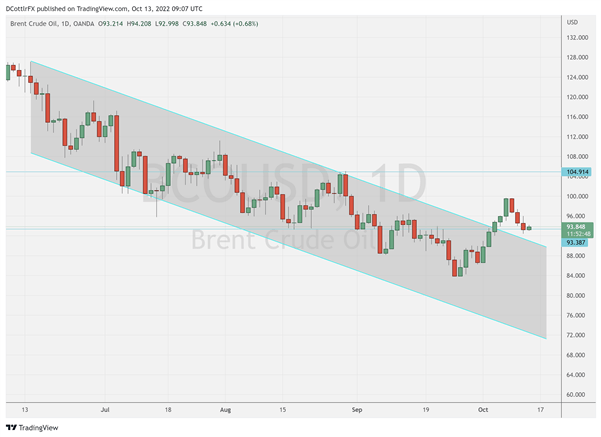

Análisis técnico del petróleo crudo Brent

–Gráfico preparado por David Cottle utilizando TradingView

Las fuertes ganancias de la semana pasada hicieron que los precios se movieran significativamente por encima del canal de tendencia bajista previamente dominante que había estado vigente desde el 9 de junio. Sin embargo, los alcistas no lograron construir una plataforma convincente desde la cual desafiar el último máximo significativo, el máximo intradiario del 29 de agosto de $105,026. Es posible que aún tengan la oportunidad de volver a intentarlo, pero, de ser así, no pueden permitirse que el mercado se deslice demasiado desde los niveles actuales. Actualmente, los mercados parecen estar coqueteando con un grupo de soporte entre $92,044 y $96,18, que es donde osciló entre el 8 y el 15 de septiembre. Si puede consolidarse aquí, entonces el mercado puede hacer otro intento en ese máximo del 29 de agosto. Sin embargo, la presión a la baja sobre los precios parece significativa, y es probable que ese canal de tendencia bajista se reafirme en cualquier cierre diario por debajo de $90,71. El apetito alcista para mantener el mercado por encima de ese nivel a medida que nos acercamos al cierre de esta semana bien podría ser clave para la dirección a corto plazo. Cualquier deslizamiento por debajo de ese nivel volverá a poner los mínimos significativos del 27 de septiembre en la mira de los bajistas.

y la plata (XAG/USD) se desploman mientras el dólar estadounidense reduce sus pérdidas recientes")