El debilitamiento de la inflación PCE básica de agosto en EE.UU. (3,9% interanual frente al 4,3% anterior, 0,1% intermensual frente al 0,2% anterior) no logró impulsar un repunte sostenido en Wall Street el viernes pasado, ya que los rendimientos de los bonos del Tesoro se mantuvieron firmes a pesar de cierta reducción en las apuestas de subidas de tipos. Si bien un mayor progreso en el frente de la inflación básica puede ofrecer margen para que la Reserva Federal (Fed) postergue su última subida de tipos, los ingresos y gastos personales aún resistentes (ambos del 0,4% intermensual), junto con unas tasas de consumo final superiores a las esperadas, expectativas de inflación, podrían haber reforzado la narrativa de tasas altas por más tiempo.

En la nueva semana, una resolución temporal de la situación de cierre del gobierno de EE. UU. puede brindar un cierto respiro, lo que podría permitir que los sentimientos cambien su enfoque hacia los próximos datos económicos de EE. UU., como el índice de gerentes de compras manufactureras (PMI) del Instituto de Gestión de Suministros de EE. UU. (ISM). ) lanzamiento hoy. La atención clave en torno a los datos puede girar en torno al empleo, donde se espera el cuarto mes consecutivo de contracción, mientras que se espera que los precios manufactureros muestren un menor grado de contracción. Es posible que hoy también estén en el radar nuevos comentarios del presidente de la Reserva Federal, Jerome Powell, aunque es poco probable que su guión cambie demasiado con respecto a la reciente reunión de la Reserva Federal.

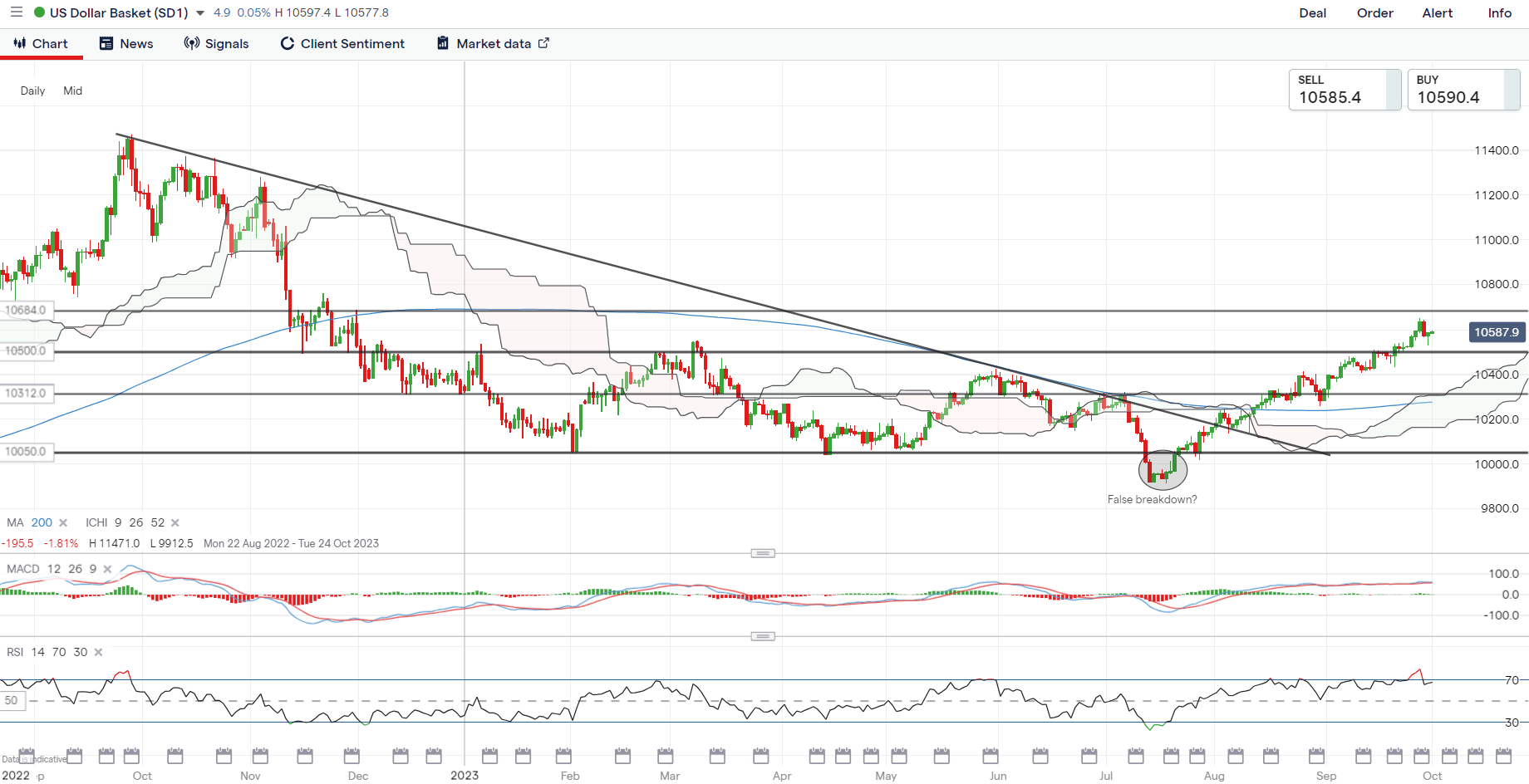

Luego de cierta toma de ganancias debido a condiciones técnicas de sobreventa, los elevados rendimientos de los bonos del Tesoro continúan respaldando al dólar estadounidense, y la formación de una barra alcista el viernes pasado refleja que los compradores aún tienen el control. La próxima resistencia en el nivel 106,84 sigue pendiente de ser superada, con su media móvil semanal de convergencia/divergencia (MACD) cruzando por encima de cero por primera vez este año. En el lado negativo, el nivel de 105,00 sirve como soporte inmediato para mantener. Las últimas cifras de la Comisión de Comercio de Futuros de Productos Básicos (CFTC) muestran que el posicionamiento agregado neto del dólar estadounidense frente a las monedas del G10 ha entrado en territorio neto largo por segunda semana consecutiva.

Fuente: gráficos de IG

Abierto de Asia

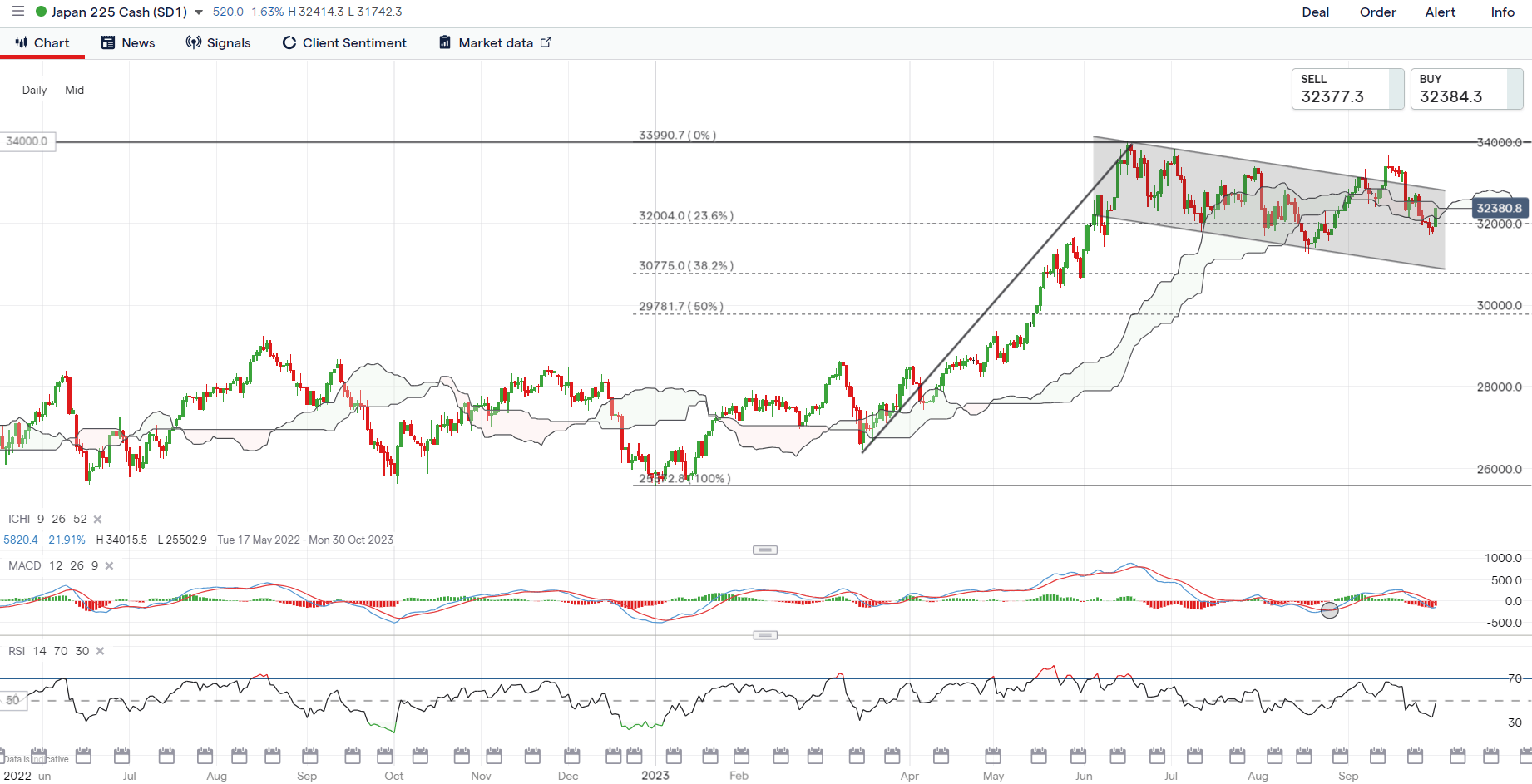

Las acciones asiáticas parecen encaminadas a una apertura mixta, con Nikkei +1,54%, ASX -0,16% y NZX -0,36% en el momento de escribir este artículo. Los mercados de China y Hong Kong están cerrados hoy por el Día Nacional. Hay algunos resultados superiores en la encuesta Tankan del tercer trimestre de 2023 de Japón, sobre todo en las grandes empresas, pero los sentimientos positivos en torno al índice Nikkei 225 pueden girar en torno a las actas del Banco de Japón (BoJ).

En particular, se muestra una postura moderada continua, según la cual “incluso si el Banco pusiera fin a su política de tipos de interés negativos, esto puede considerarse como una continuación de la flexibilización monetaria si los tipos de interés reales siguen siendo negativos”. También hay más claridad sobre un posible giro de la política que se prevé que se produzca entre enero y marzo del próximo año, mediante el cual el banco central podría determinar si se ha cumplido su condición de “inflación sostenible del 2%”.

Las actas parecen ser bien recibidas por el Nikkei, y el índice sube para volver a probar la resistencia de la nube Ichimoku en el gráfico diario. Es posible que se necesite un seguimiento más positivo, y un regreso por encima de la nube puede proporcionar una mayor convicción a los compradores. Por ahora, su MACD diario ha cruzado por debajo de la marca cero como reflejo de un amplio impulso bajista, mientras que su RSI todavía cotiza por debajo del nivel clave 50, los cuales pueden tener que ser anulados por los compradores.

Fuente: gráficos de IG

En otro frente, los datos del PMI de China publicados durante el fin de semana han sido en gran medida mixtos. Hubo más signos de estabilización en los datos oficiales (52 frente al 51,3 anterior), ya que el sector manufacturero entra en territorio expansivo por primera vez desde marzo de 2023 (50,2 frente al 49,7 anterior), mientras que el sector de servicios revirtió al alza por primera vez (51,7 vs 51.0 anterior) también desde marzo de este año. La resiliencia, sin embargo, no se reflejó en las lecturas compuestas de Caixin (50,9 frente a 51,7 anterior), que sigue la opinión de las pequeñas y medianas empresas.

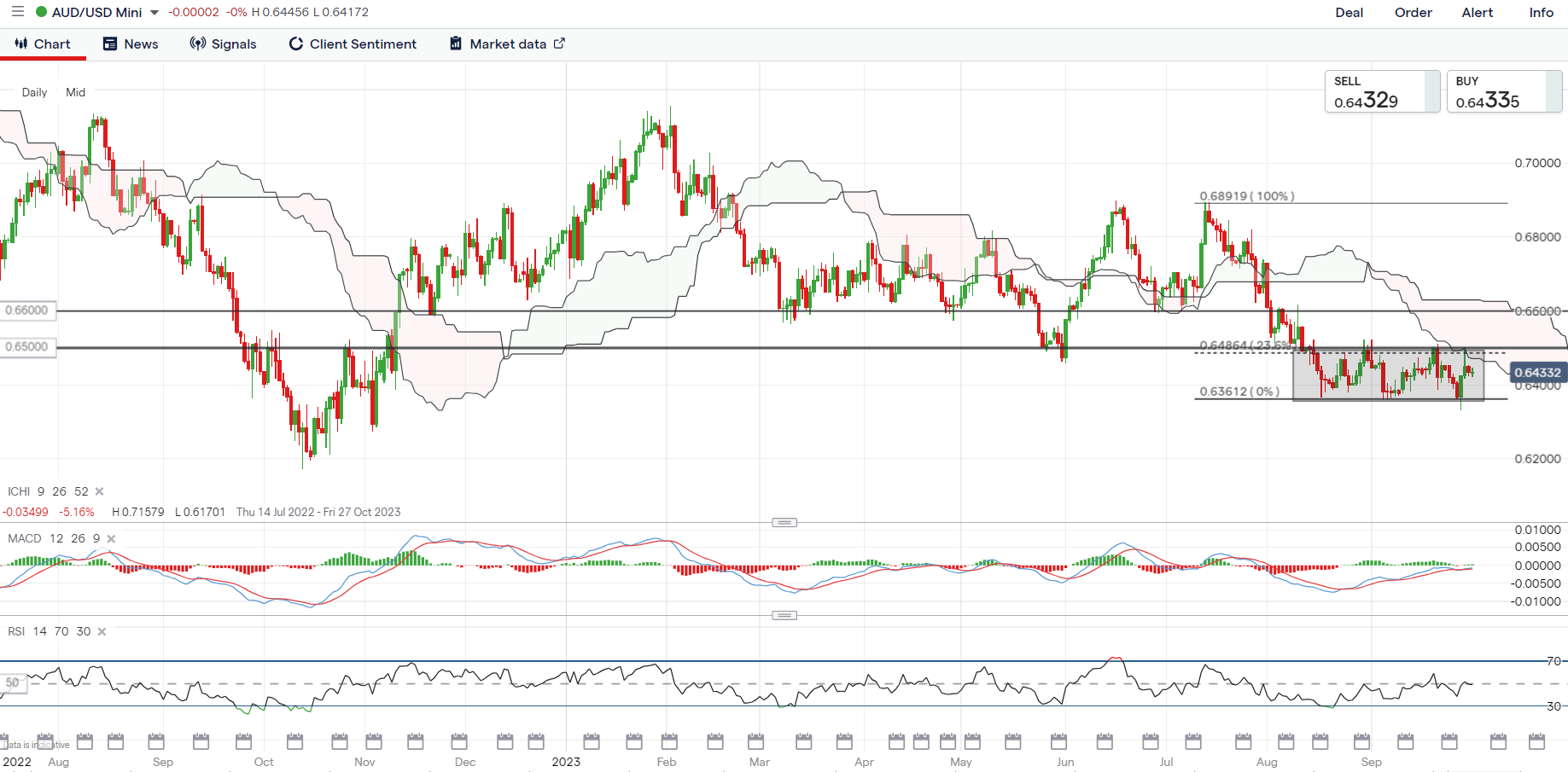

En la lista de vigilancia: AUD/USD en guardia delante de tasa de interés del RBA decisión esta semana

Esta semana se producirá la decisión sobre las tasas del Banco de la Reserva de Australia (RBA) el martes, y los participantes del mercado esperan en gran medida que el banco central mantenga su tasa de efectivo sin cambios por cuarta reunión consecutiva, pero todavía no están convencidos de que la tasa máxima se haya visto hace poco. todavía. Mucho puede depender de si el reciente repunte de la inflación de agosto en Australia es suficiente para provocar una postura más agresiva por parte del RBA.

El AUD/USD continúa cotizando en un rango desde agosto de este año, y una nueva prueba del límite superior en el nivel de 0,650 la semana pasada no logró encontrar ninguna ruptura exitosa. Por ahora, su RSI diario continúa rondando su nivel clave 50 como una indicación de indecisión a corto plazo, a la espera de señales del RBA para proporcionar más movimientos de convicción. En el lado negativo, el nivel de 0,636 sigue siendo un soporte clave a mantener; de lo contrario, podría allanar el camino para volver a probar su mínimo de octubre de 2022 en el nivel de 0,620 a continuación.

Fuente: gráficos de IG

Viernes: DJIA -0,47%; S&P 500 -0,27%; Nasdaq +0,14%, DAX +0,41%, FTSE +0,08%