Wall Street logró comenzar la nueva semana con una base positiva, pero con cierta cautela antes de la publicación de los datos clave del IPC de EE. UU. mañana, ya que el S&P 500 VIX experimentó un aumento en tándem durante la noche (+1,6%). Sin embargo, el DJIA se ha adelantado con una ganancia del 0,6 % frente al 0,2 % del Nasdaq y con los comentarios de los sectores de crecimiento haciendo el trabajo pesado para los índices desde principios de año, una mayor participación de los sectores de valor por delante puede ser un buen augurio para el mercado en general. fortaleza. Hasta el momento, el DJIA aún tiene que recuperar su máximo de diciembre de 2022.

Durante la noche, una serie de discursos de la Fed confirmaron en gran medida las expectativas de las tasas del mercado sobre lo que vendrá en la próxima reunión de la Fed: un aumento potencial de 25 puntos básicos (pb) seguido de una pausa prolongada de las tasas durante el resto del año. Los comentarios del funcionario de la Fed Michael Barr, Raphael Bostic y Loretta Mester pidieron más aumentos de tasas, pero también indicaron que el final del ciclo de endurecimiento de la Fed está a la vista. Lo que no sorprendió fue que los rendimientos del Tesoro reaccionaran a la baja, con un retroceso en los rendimientos de diez años desde su máximo de marzo de 2023, mientras que los rendimientos de dos años también disminuyeron 9 pb, lo que debilitó aún más al dólar estadounidense.

Tal vez uno a tener en cuenta sea el bajo rendimiento significativo en el crédito al consumo de EE. UU. en mayo (+US$7.240 millones frente a +US$20.250 millones de consenso), que destaca los riesgos a la baja de una desaceleración de las perspectivas del consumidor. Pero al menos por ahora, con todavía algunos focos de resiliencia en la economía de EE. UU., es posible que se necesite más para desafiar las esperanzas de un aterrizaje suave.

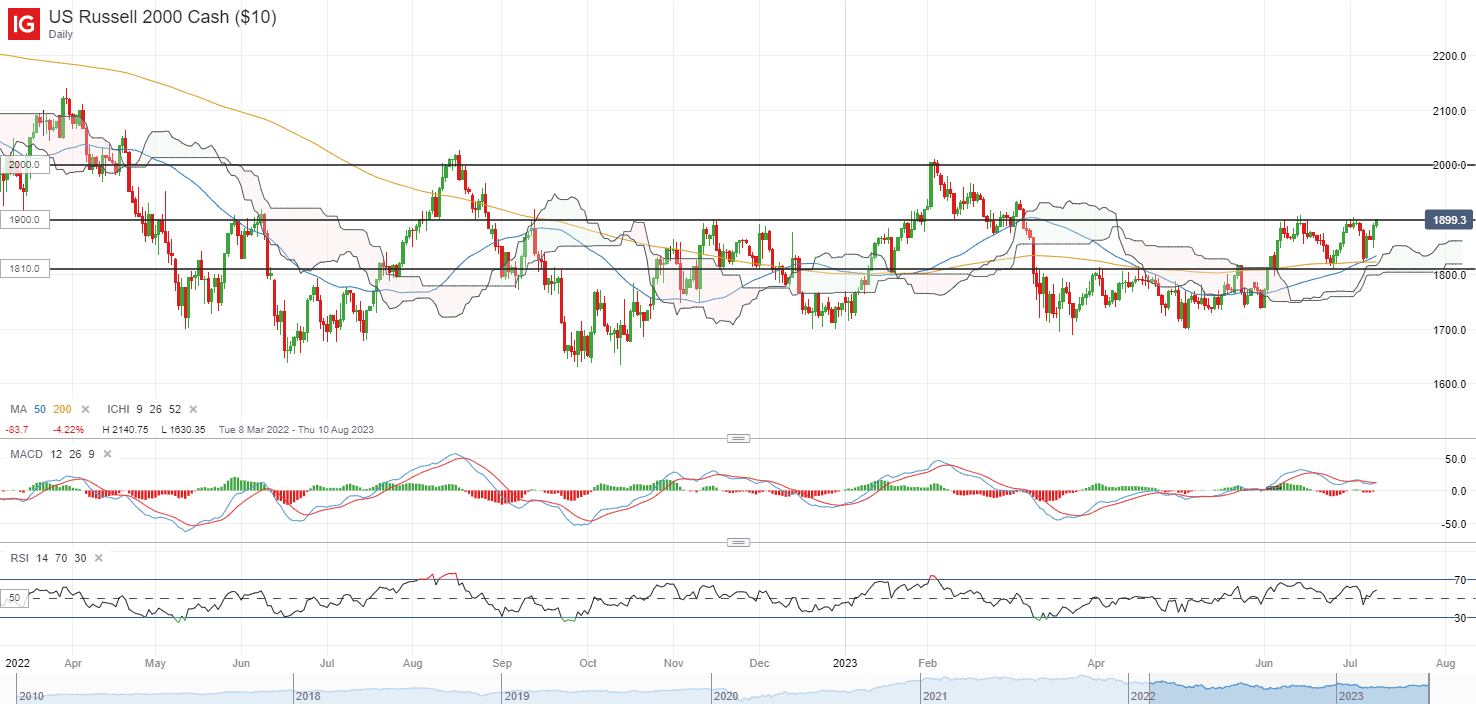

El índice Russell 2000 está de vuelta para volver a probar su nivel de resistencia de 1.900 por cuarta vez desde junio de este año. Múltiples nuevas pruebas de resistencia durante un período de tiempo relativamente corto pueden agotar los suministros de los vendedores en ese nivel y aumentar las probabilidades de una ruptura alcista. Cualquier movimiento exitoso por encima del nivel de 1.900 puede allanar el camino para volver a probar su máximo del año hasta la fecha en torno al nivel psicológico de 2.000 a continuación.

Fuente: Gráficos de IG

Abierto de Asia

Las acciones asiáticas parecen preparadas para una apertura positiva, con Nikkei +0,58 %, ASX +0,88 % y KOSPI +1,09 % en el momento de escribir este artículo. La renta variable china ha mostrado cierta resiliencia ayer a pesar de un conjunto de cifras de inflación deslucidas que refuerzan las perspectivas económicas de desaceleración, ya que se percibió que los datos brindan más espacio para medidas de apoyo en los próximos meses. Hubo un ligero atisbo de eso en su mercado inmobiliario durante la noche, con las autoridades chinas extendiendo el alivio de los préstamos y aumentando la presión sobre las instituciones financieras para que relajen los términos de las compañías inmobiliarias para garantizar que se complete la construcción de viviendas.

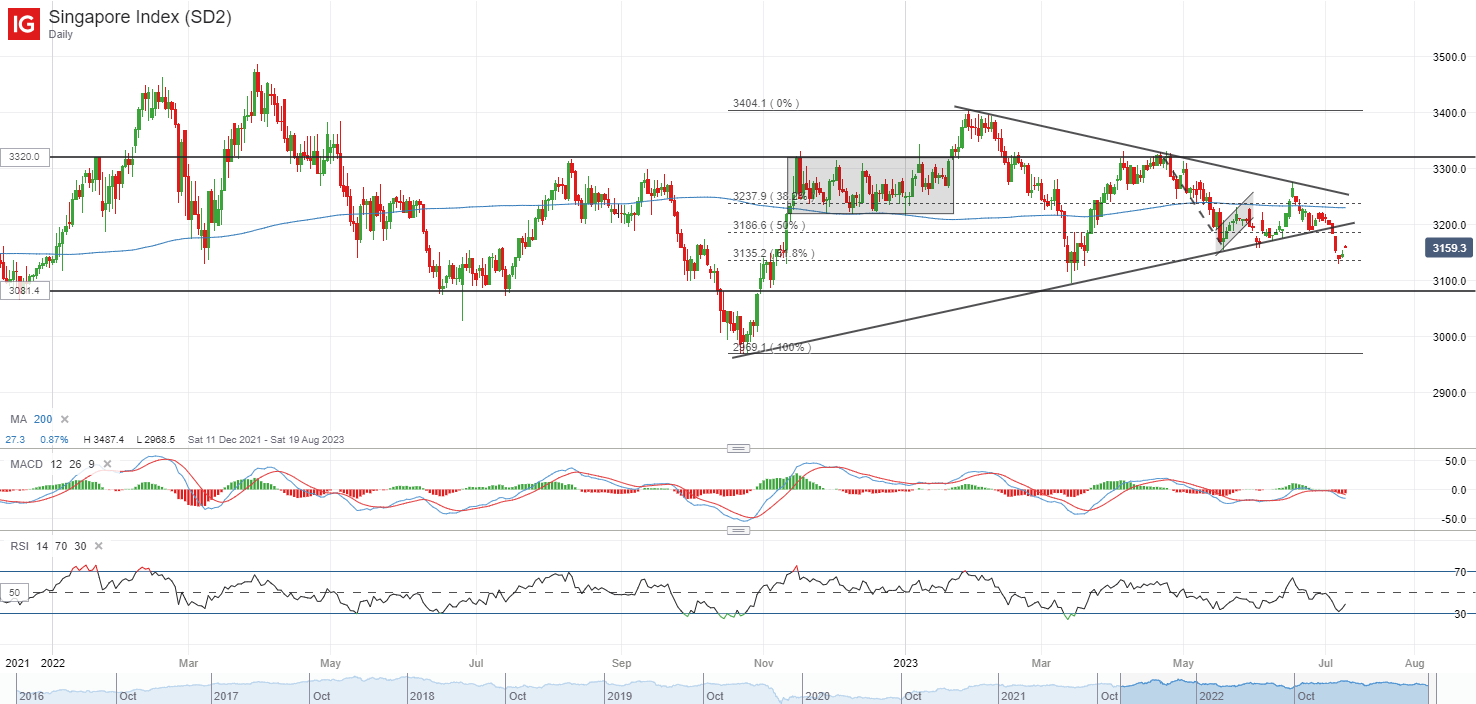

Más cerca de casa, los últimos datos de flujo de fondos de SGX han revelado salidas netas de S $ 109 millones de inversores institucionales la semana pasada, lo que eleva las salidas netas de las últimas cuatro semanas a S $ 314 millones. Se presentó una reducción adicional de la exposición en servicios financieros (-89 millones de dólares singapurenses) y REIT (-45,1 millones de dólares singapurenses). En el gráfico técnico, la línea de tendencia inferior de un patrón de triángulo simétrico se rompió la semana pasada, dando a los vendedores el control después de meses de indecisión. Si bien el índice puede intentar aprovechar el entorno de riesgo más amplio para algunos rebotes intermitentes, el sesgo general se inclina a la baja por ahora, con una disminución del MACD por debajo de cero y el RSI por debajo del nivel clave 50.

Fuente: SGX, IG

Fuente: Gráficos de IG

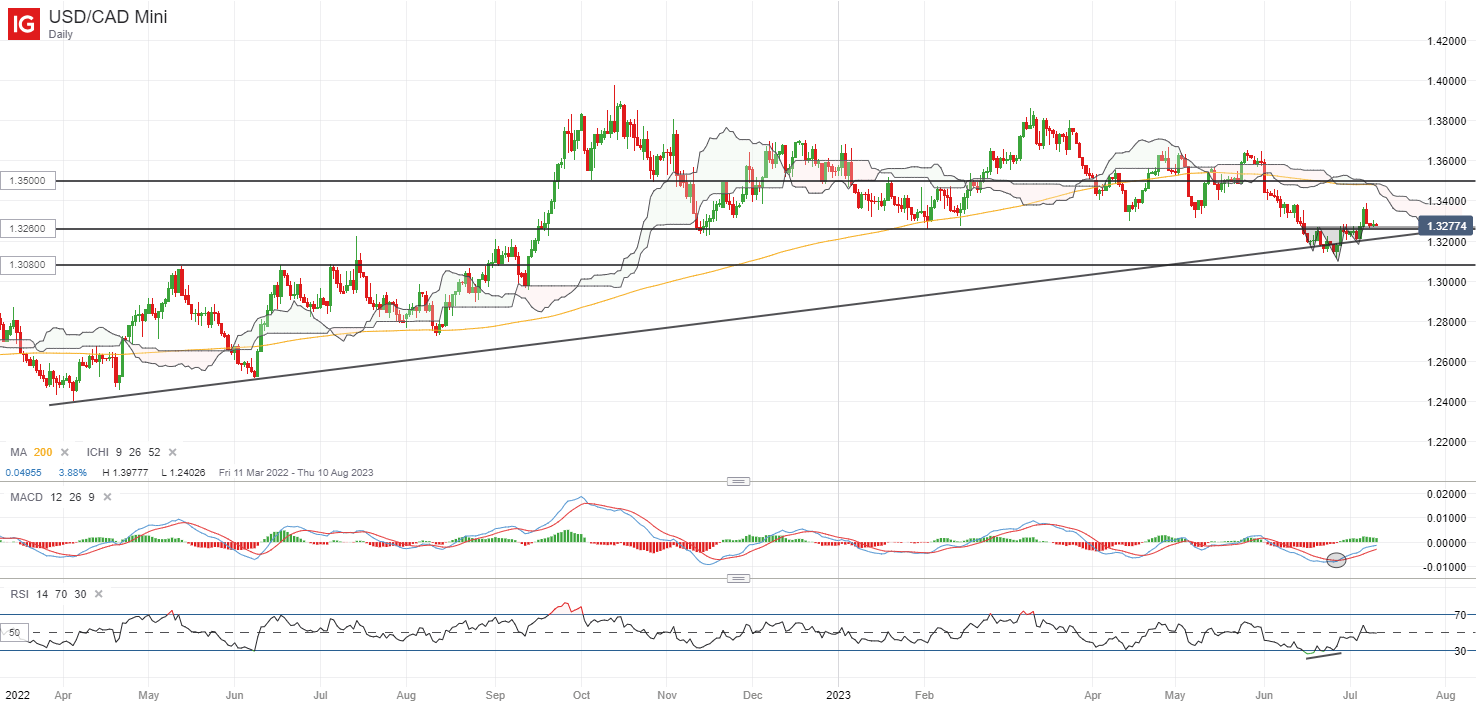

En la lista de seguimiento: dólares estadounidenses/dólares canadienses volviendo a probar el soporte clave antes de la reunión del Banco de Canadá (BoC) esta semana

Antes de la reunión del BoC del miércoles, el USD/CAD se mantiene en su soporte clave en el nivel de 1.326, con un MACD en aumento y una recuperación del RSI por encima de su nivel 50 últimamente, lo que sugiere que los compradores intentan recuperar algo de control después de un 4%. liquidación desde junio de este año. Las expectativas actuales se inclinan hacia otro aumento de 25 puntos básicos por parte del BoC en su próxima reunión, pero las señales de un mercado laboral más débil y una inflación en retroceso han requerido una pausa prolongada en las tasas a partir de entonces. Cualquier confirmación de que el banco central se dirija hacia una pausa una vez más puede verse como menos agresiva, lo que podría hacer que el CAD baje.

Para el USD/CAD, el nivel de 1.326 puede ser un soporte crucial para mantener, ya que sirve como el escote de una formación inversa menor de cabeza y hombros, en coincidencia con un soporte horizontal clave. La defensa de este nivel puede formar un nuevo mínimo más alto a corto plazo y dejar el nivel de 1.350 en alerta a continuación.

Fuente: Gráficos de IG

Lunes: DJIA +0,62%; S&P 500 +0,24%; Nasdaq +0,18 %, DAX +0,45 %, FTSE +0,23 %