Hoy, disfruta del boletín On the Margin en Blockworks.co. Mañana, recibe las noticias directamente en tu bandeja de entrada. Suscríbete al boletín de On the Margin.

Bienvenidos al boletín On the Margin, presentado por Ben Strack, Casey Wagner y Felix Jauvin. Esto es lo que encontrarán en la edición de hoy:

- Felix analiza los posibles catalizadores de un gran aumento en los precios de las criptomonedas.

- Siguen lanzándose fondos tokenizados. Estos son los últimos que han llegado al mercado.

- Por qué los emisores de fondos que quieran lanzar más ETF de criptomonedas en EE. UU. probablemente necesitarán paciencia.

¿Qué pasa si el mercado alcista en las criptomonedas aún no ha comenzado?

A todo el mundo le encanta hablar de los tipos de interés en términos nominales, pero los tipos de interés reales no reciben ni de lejos la misma atención, lo cual es una pena, ya que podrían ser la clave para entender los verdaderos impulsores de los precios de muchas clases de activos.

En términos simples, las tasas de interés reales son la tasa de interés de mercado menos la tasa de inflación de mercado. Hay muchas maneras diferentes de medir la tasa de inflación de mercado, que es diferente de las tasas de inflación económicas, como el IPC (es como mirar por el espejo retrovisor).

Es fundamental combinar los datos del mercado. Las formas más habituales de medir la tasa de inflación del mercado son las tasas de equilibrio implícitas en el mercado y los swaps de tasas de interés, que son más prospectivos, como las tasas de interés nominales.

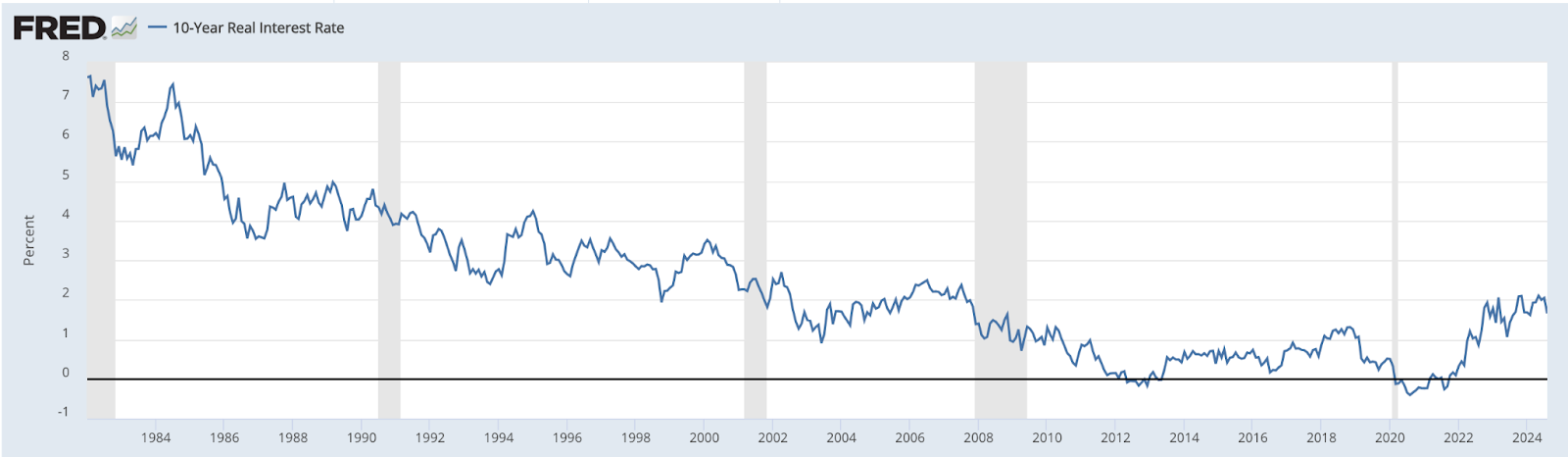

La tasa de interés real a 10 años medida por el Banco de la Reserva Federal de Cleveland es una de las mejores medidas de las tasas reales, ya que combina los rendimientos de los bonos del Tesoro, los datos de inflación, los swaps de inflación y las medidas basadas en encuestas de las expectativas de inflación:

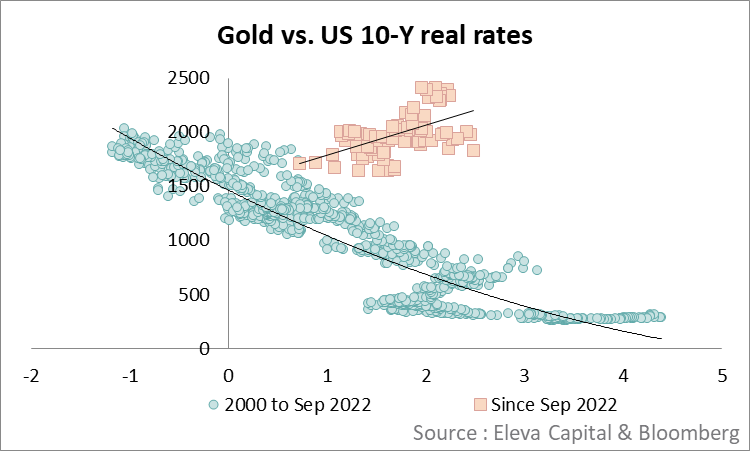

Existe una larga correlación histórica negativa entre los tipos reales y el precio del oro que tiene sentido intuitivo. A medida que los tipos reales bajan, el valor del dólar estadounidense disminuye en términos reales. Dado que el oro es un activo que no genera rendimiento, su valor relativo aumenta a medida que disminuye la moneda en la que se mide. Básicamente, el oro captura la devaluación de la moneda causada por la disminución de los tipos reales que se acentúa cuando los tipos reales se vuelven directamente negativos, como sucedió en 2020.

Sin embargo, lo sorprendente es el comportamiento del oro durante el ciclo de aumento de tasas, a medida que las tasas reales aumentaron: ahora también vemos que se está produciendo una correlación positiva:

Además, Bitcoin también ha tenido un muy buen desempeño frente al aumento de las tasas reales, mientras que las acciones tecnológicas ultra riesgosas como ARKK (que subieron a la par con Bitcoin durante la última corrida alcista) se han mantenido estables:

Vamos a unir todo esto:

- Históricamente, la disminución de las tasas reales crea el entorno para mercados alcistas para activos de devaluación de divisas, como el oro y el bitcoin.

- Por alguna razón, estas dos clases de activos han estado mirando más allá del aumento de las tasas reales y ambas están cerca de máximos históricos. Mientras tanto, los activos que parecían tener perfiles de riesgo similares a BTC, como ARKK, se han estancado. Hay muchas teorías sobre por qué ocurrió esto, desde inversores que se protegieron contra los déficits fiscales hasta causas idiosincrásicas como la compra masiva de oro por parte de los bancos centrales y el lanzamiento de ETF de BTC este año.

- Sin embargo, lo que se puede determinar al observar los tipos reales es que el BTC parece estar cotizando más en sintonía con el oro y menos con las acciones tecnológicas ultrarriesgadas. En la misma línea, según la trayectoria de los tipos reales en los últimos dos años, parece haberse incorporado una prima para los activos, lo que los mantiene resistentes y cerca de sus máximos históricos.

- A medida que la Reserva Federal comience su ciclo de recortes de tasas en septiembre, las tasas reales comenzarán su ciclo a la baja. De cara al futuro, esto será un gran impulso para los rendimientos tanto del BTC como del oro.

Al observar el desempeño del oro y el BTC a través de la lente de las tasas reales y hacia dónde están destinados a ir a partir de ahora, surge una pregunta simple: ¿Qué pasa si el verdadero mercado alcista aún no ha comenzado?

— Félix Jauvin

50 millones de dólares

El monto del préstamo que Ledn, el prestamista de criptomonedas, ha obtenido del grupo bancario suizo de criptomonedas Sygnum. El préstamo sindicado está respaldado por bitcoin, según anunciaron las empresas el martes.

Ledn dice que utilizará el capital para ampliar su oferta de préstamos minoristas, que tienen tasas de interés a partir del 11,4%.

La tokenización está de moda

La semana pasada, Hamilton Lane reveló que los inversores cualificados pueden acceder a su nueva oferta de capital privado (Secondary Fund VI) a través de un fondo de inversión disponible en la cadena de bloques Polygon. La empresa ha contratado a la firma especializada en tokenización Securitize para que facilite este acceso.

El principal atractivo del instrumento tokenizado es la inversión mínima de 20.000 dólares, sustancialmente inferior al mínimo de 5 millones de dólares necesario para obtener exposición al fondo principal.

Los fondos de capital privado secundarios compran participaciones de capital de inversores primarios y, por lo general, ofrecen exposición a carteras más maduras. El Secondary Fund VI de Hamilton Lane cerró su última operación en junio de 2024 con compromisos por valor de 5.600 millones de dólares, un récord para la empresa.

Es el último fondo tokenizado que ha llegado a este mercado en expansión. Este verano, Securitize también se asoció con Investcorp y Arca para ofrecer fondos de inversión tokenizados y fondos del Tesoro tokenizados a inversores calificados.

También están apareciendo nuevos tipos de productos en el mercado. El mes pasado, Superstate presentó su Crypto Carry Fund, un fondo tokenizado que busca imitar el comercio de “cash and carry” en criptomonedas. El fondo esencialmente tokeniza las operaciones de base (cuando los operadores compran activos al contado y venden opciones al mismo tiempo).

“Un giro intrigante es el potencial del token como garantía”, dijo Noelle Acheson, autora de Crypto is Macro Now, sobre el producto de Superstate. “Los bonos del Tesoro de EE. UU. son colectivamente el activo de garantía más grande del mundo en [TradFi]“Aquí tenemos un token ‘seguro’ con un mayor rendimiento, con el riesgo limitado en gran medida a las emisiones de contraparte”.

Los fondos del mercado monetario tokenizados alcanzaron los 1.000 millones de dólares en activos bajo gestión, según un informe de junio de McKinsey & Company. Los analistas de la consultora dijeron que esperan que la capitalización de mercado de los fondos tokenizados en todas las clases de activos alcance los 2 billones de dólares para 2030.

La tokenización parece ser un tema relacionado con las criptomonedas que muchos administradores de activos tradicionales están interesados en explorar, por lo que ciertamente espero que el mercado crezca.

—Casey Wagner

Los próximos ETF de criptomonedas estadounidenses planificados están en el limbo

Es evidente que la SEC no tiene prisa en aprobar la próxima ola de ETF de criptomonedas estadounidenses planificados.

ETF de bitcoin al contado en EE. UU., listo. Fondos ETH, listo. Lo siguiente en la agenda son (o fueron) las ofertas propuestas de Solana y los productos multiactivos.

La perspectiva de que los ETF de SOL sean aprobados en un futuro cercano ha dado un giro importante.

Confirmando informes anteriores, una fuente familiarizada con las presentaciones le dijo a Blockworks que la SEC básicamente rechazó los planes presentados por Cboe en nombre de 21Shares y VanEck. La agencia parece “sostener la posición de que la solana es un valor y no una materia prima”, agregó la persona.

Algunos observadores del sector ya habían señalado la posibilidad de que los ETF de Solana a corto plazo fueran una opción poco viable, citando la preferencia de la SEC por ver un mercado de futuros regulado para BTC y ETH. Actualmente no existe un mercado de ese tipo para SOL.

Es más probable que obtengan luz verde los fondos planificados que buscan mantener tanto BTC como ETH, aunque parece que la SEC se tomará su tiempo con ellos.

La semana pasada, Franklin Templeton presentó una solicitud para un producto de este tipo. El denominado ETF de índice criptográfico era similar a uno presentado por la gestora de activos brasileña Hashdex en junio.

Un posible retraso en la aprobación de estos productos por parte de la SEC podría deberse a la estructura única de los productos, dijo el analista de Fineqia International, Matteo Greco.

“La SEC aún no ha aprobado un producto de canasta en forma de ETF de activos digitales”, dijo a Blockworks. “Esto podría llevar a la SEC a hacer preguntas adicionales y exigir más aclaraciones a los emisores antes de otorgar la aprobación”.

También está el hecho de que los emisores han indicado la posible inclusión de criptoactivos adicionales en el futuro, señaló Greco.

De hecho, Hashdex señaló en su presentación de junio que los criptoactivos que cumplan ciertos criterios (como estar listados en una plataforma regulada por Estados Unidos) podrían agregarse al índice del fondo. Franklin Templeton señala una posibilidad similar.

Esta perspectiva “puede conducir potencialmente a más discusiones entre emisores y reguladores”, dijo Greco.

En cuanto al cronograma, la SEC retrasó su decisión sobre la propuesta de Hashdex el 9 de agosto, señalando que aprobaría, rechazaría o aplazaría su decisión nuevamente antes del 30 de septiembre.

En términos de demanda de dichos fondos, diversificar las exposiciones mediante la tenencia de más de un activo del segmento generalmente se considera algo positivo, señaló Greco.

Agregó: “Este enfoque es a menudo favorecido por [TradFi] inversores, que buscan reducir el riesgo”.

—Ben Strack

Tablón de anuncios

- State Street anunció el martes que se ha asociado con el proveedor de infraestructura criptográfica Taurus. El gigante financiero planea aprovechar las capacidades de custodia y tokenización de Taurus «para automatizar la emisión y el servicio de activos digitales, incluidos valores digitales y vehículos de gestión de fondos», señaló la compañía en un comunicado de prensa. Estén atentos para obtener más detalles sobre las prioridades específicas de State Street relacionadas con las criptomonedas.

- Aunque el precio de BTC subió a aproximadamente $61,000 el martes por la mañana, se cotizaba alrededor de $59,300 a las 2 pm ET, prácticamente sin cambios respecto de las 24 horas anteriores. ETH había experimentado una caída del 1.8% durante ese período, cotizando a aproximadamente $2,590 en ese momento.

- En caso de que te lo hayas perdido, el editor de Blockworks, David Canellis, escribió ayer sobre cuánto se ha beneficiado el expresidente Donald Trump de las ventas secundarias de NFT y los impuestos simbólicos pagados por memecoins no oficiales.

Empieza el día con las mejores ideas sobre criptomonedas de David Canellis y Katherine Ross. Suscríbete al boletín de Empire.

Explore la creciente intersección entre las criptomonedas, la macroeconomía, las políticas y las finanzas con Ben Strack, Casey Wagner y Felix Jauvin. Suscríbase al boletín de On the Margin.

El boletín Lightspeed contiene todo lo relacionado con Solana, en tu bandeja de entrada, todos los días. Suscríbete a las noticias diarias de Solana de Jack Kubinec y Jeff Albus.