S&P 500, dólar estadounidense, FOMC, ECB y BOE Decisiones sobre tasas, ganancias y puntos de conversación sobre crecimiento:

- La perspectiva del mercado: S&P 500 Eminis bajista por debajo de 3900; USDJPY alcista por encima de 132.00

- El S&P 500 y el Nasdaq 100 parecían ganar puntos técnicos a favor de una reversión de la tendencia bajista de 2022, pero la convicción seguía siendo escasa

- Es probable que una agenda repleta de eventos como la decisión del FOMC y las NFP saque al dólar de su estrecho rango, pero ¿ofrecerá una dirección clara para las divisas y los índices?

Recomendado por John Kicklighter

Obtenga su Pronóstico Gratis de las Principales Oportunidades Comerciales

Los mercados han luchado por tener una clara dirección desde principios de año. Desde el punto de vista técnico, eso puede ser más sencillo en el caso del dólar estadounidense, que ha forjado su rango de negociación más restrictivo en casi un año, pero también es cierto para medidas como el S&P 500 y el Nasdaq 100. Estos índices importantes de EE. UU. , que tienen un peso significativo como guías especulativas, subieron un 2,5 y un 4,7 por ciento respectivamente para superar sus medias móviles simples (SMA) de 200 días. Eso registra como progreso a cualquier persona razonable, sin embargo, la convicción no es necesariamente inherente a este progreso técnico. La cantidad de veces que el S&P 500 superó una resistencia técnica notable solo para caer de plano en el seguimiento la semana pasada al menos debería hacer que los alcistas se detuvieran. Desde una perspectiva fundamental, había eventos de riesgo capaces de ayudar a impulsar el ascenso del mercado si había apetito para comprometerse con el avance. La publicación del PIB del cuarto trimestre de EE. UU. superó las expectativas y el indicador de inflación favorito de la Fed (el deflactor PCE) se enfrió en línea con el informe del IPC publicado anteriormente. Sin embargo, ninguno de estos desarrollos estimuló el cambio proporcional en los mercados relacionados que se esperaría que reflejaran un cambio tan fundamental, como los rendimientos del Tesoro de EE. UU. Esa reticencia puede deberse en parte a la anticipación del gran evento de riesgo que está programado para la próxima semana. Por otra parte, una racha abrumadora de eventos de riesgo capaz aún puede inundar la capacidad del mercado para establecer una tendencia clara para los mercados.

Gráfico de S&P 500 con SMA de 200 días y Volumen (Diario)

Gráfico creado en la plataforma Tradingview

Una mirada casual al calendario macroeconómico global para la próxima semana debería desencadenar una sensación inicial de ansiedad. Filtrar el expediente solo para los principales eventos cimentará el alcance de una volatilidad grave durante el período. Hay dos temas dominantes que la mayoría de los afluentes fundamentales finalmente lideran: la especulación de tasas y el riesgo de recesión, y hay una cantidad abrumadora de actualizaciones que pueden aprovechar una o ambas. Al desglosar los eventos más capaces durante la próxima semana por día calendario, los comerciantes harían bien en observar:

- Lunes: Expectativas de inflación al consumidor de la eurozona que conducen a la decisión de tasas del BCE.

- Martes: Una actualización de Perspectivas de la economía mundial del FMI como un panorama completo del PIB; PIB del 4T de la Eurozona con Goldman Sachs mejorando su pronóstico de crecimiento y la encuesta de Confianza del Consumidor de EE. UU. Dada su capacidad para dar forma a los pronósticos de crecimiento.

- Miércoles: Todos los ojos se dirigirán a la decisión sobre la tasa del FOMC, que se mantendrá como una luz de guía para la política monetaria global que ha desempeñado un papel fundamental en una década de confianza especulativa y una dosis aproximada de realidad para 2022.

- Jueves: A raíz de la decisión del banco central de EE. UU., el BCE y el BOE también entregarán sus propias actualizaciones que brindarán una perspectiva relativa y al mismo tiempo darán forma a la perspectiva global. Después del cierre de EE. UU., las ganancias de Apple, Amazon y Google proporcionarán el impacto de ganancias más específico posible en la temporada.

- Viernes: las NFP de enero serán un límite significativo para una semana extremadamente ocupada, pero la forma en que se interprete el informe del mercado laboral dependerá en gran medida del tema que el mercado determine que es más apremiante.

Principal evento de riesgo macroeconómico global para la próxima semana

Calendario creado por John Kicklighter

El problema con un expediente tan profundo es que la anticipación de lo que se avecina puede mitigar la reacción a lo que se ha publicado recientemente. Como tal, el potencial de volatilidad en respuesta a estas actualizaciones en serie es muy alto. Sin embargo, la capacidad de convertir esa actividad elevada en una tendencia de curso clara podría dificultarse significativamente. Como tal, aquellos que negocian con los principales activos o que observan la perspectiva macro deben mantener un saludable sentido de escepticismo cuando se enfrentan a episodios severos de volatilidad. Para aquellos en el espacio FX, eso podría ser un estoicismo difícil de mantener. El índice del dólar DXY cerró el viernes con su rango histórico de 11 días más estrecho (como porcentaje del spot) desde febrero del año pasado. Esa es una restricción extrema en la actividad comercial para un activo de referencia que revirtió una tendencia alcista de casi dos años a máximos de dos décadas en un lapso de poco más de tres meses. Además, hemos llegado a importantes olas de soporte que será difícil pasar por alto incluso para el observador de gráficos más casual. En otras palabras, una ruptura es altamente probable; pero la capacidad de convertir ese calor en una tendencia viable será excepcionalmente desigual.

Gráfico del índice del dólar DXY con SMA de 200 días, rango histórico de 10 días (diario)

Gráfico creado en la plataforma Tradingview

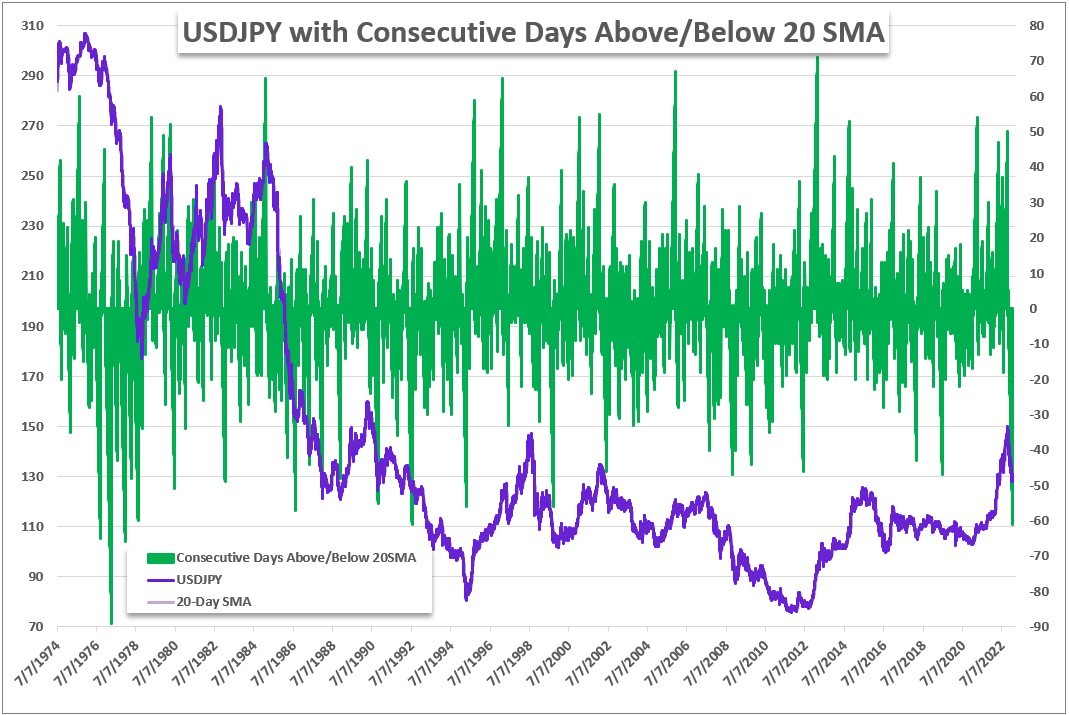

El desarrollo de la tendencia tanto para el dólar como para los activos de riesgo, como los índices de EE. UU., será monitoreado de cerca; sin embargo, su capacidad para establecer un rumbo claro se verá seriamente obstaculizada. Dicho esto, en caso de que esta semana se presente un enfoque distinto en la política monetaria, el pronóstico de crecimiento u otra corriente subyacente; hay una serie de mercados que están bien posicionados para aprovechar. Cerca de la parte superior de mi lista está USDJPY. Al igual que el índice del dólar, el segundo par basado en USD más líquido retrocedió la mitad de sus 22 meses de ganancias en tres meses. Si bien habrá algunas consideraciones de carry trade para este cruce, la cantidad de prima en exceso aún se otorga a un diferencial de rendimiento que es de aproximadamente 4.5 por ciento. Una perspectiva de un recorte repentino en las tasas de los EE. UU. es muy poco probable, y el escenario en el que sucede hablaría de una severa aversión al riesgo estimulada por una crisis. En el caso de un fuerte viento de ‘riesgo libre’, no esperaría que el Yen se beneficiara entre estos dos. Históricamente, la moneda japonesa ha subido en un entorno de sentimiento problemático, en gran parte debido a la reversión del carry trade establecido, que acabamos de discutir y que se ha descontado significativamente en los últimos meses. En un ambiente serio y severo de búsqueda de seguridad, el estatus de ‘último recurso’ de los bonos del Tesoro y el dólar volverá a salir a la luz. Dejando a un lado los fundamentos y los aspectos técnicos, un último punto sobre las estadísticas. A partir del viernes, USDJPY cerró su día 61 por debajo de su promedio móvil de 20 días (1 mes de negociación). Eso coincide con el tramo hasta el 19 de julio de 1992, un tramo que resultó en un repunte del 3 por ciento en 4 días. Para encontrar algo más largo en la categoría bajista, debemos retroceder hasta el 20 de diciembre de 1977.

Gráfico de USDJPY con los días consecutivos para el punto por encima o por debajo de la SMA de 20 días (Diario)

Gráfico creado por John Kicklighter

Descubra qué tipo de comerciante de divisas es usted