Durante gran parte de 2022, el mercado de criptomonedas se centró en las acciones de la Reserva Federal de Estados Unidos. El banco central estadounidense creó un entorno bajista para los activos de riesgo como las acciones y las criptomonedas al aumentar los tipos de interés de los préstamos.

Hacia finales de 2022, unos datos económicos positivos, unas cifras de empleo saludables y una tasa de inflación en descenso hicieron albergar esperanzas de que se produjera la tan esperada ralentización del ritmo de subidas de los tipos de interés. Actualmente, el mercado espera que las subidas de tipos se reduzcan de 50 puntos básicos (pb) a 25 pb antes del fin completo del régimen de subidas a mediados de 2023.

Desde la perspectiva del objetivo de la Fed de restringir la liquidez y poner contra las cuerdas a una economía y un mercado bursátil recalentados, las cosas empiezan a mejorar. Parece que el system de la Fed de un aterrizaje suave mediante el endurecimiento cuantitativo para frenar la inflación sin lanzar a la economía a una profunda recesión podría estar funcionando. El reciente repunte del mercado bursátil y de Bitcoin puede atribuirse a la confianza del mercado en la narrativa anterior.

Sin embargo, otro organismo estadounidense clave, el Departamento del Tesoro, plantea riesgos significativos para la economía mundial. Mientras la Reserva Federal ha estado drenando liquidez de los mercados, el Tesoro proporcionaba una contramedida drenando su saldo de efectivo y anulando algunos de los esfuerzos de la Reserva Federal. Esta situación puede estar llegando a su fin.

Invoca riesgos de restricción de las condiciones de liquidez con la posibilidad de un choque económico contraproducente. Por este motivo, los analistas advierten de que en el segundo semestre de 2023 puede haber un exceso de volatilidad.

Las inyecciones de liquidez tras bambalinas anulan el endurecimiento cuantitativo de la Fed

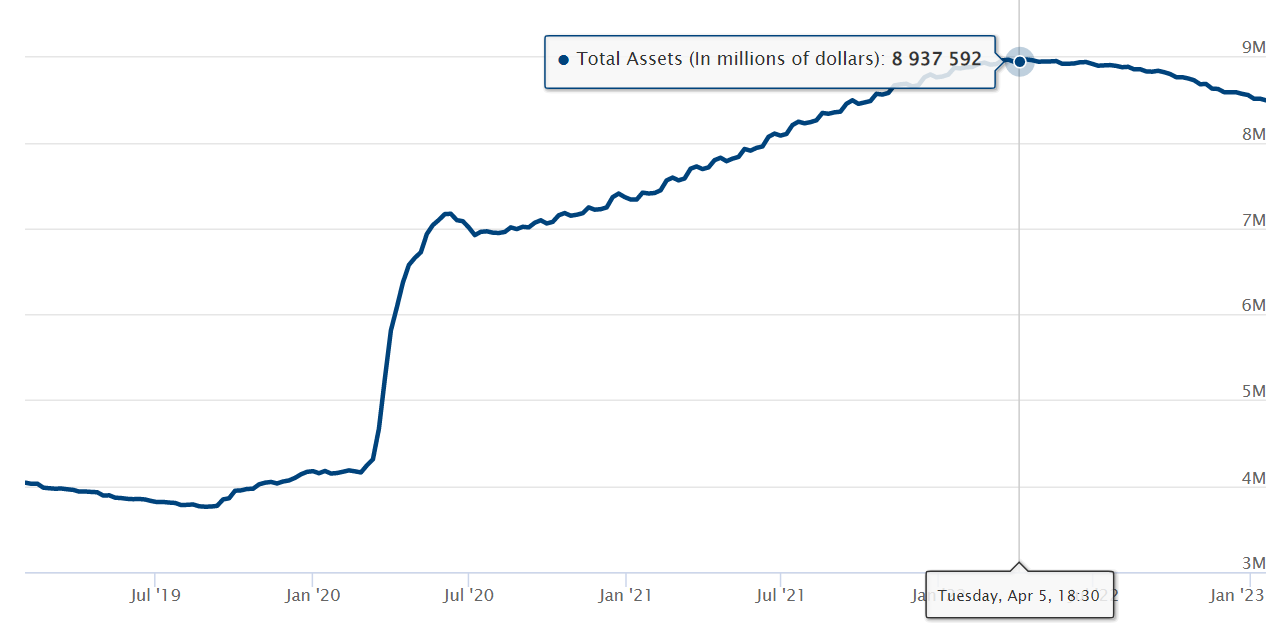

La Fed inició su endurecimiento cuantitativo en abril de 2022 aumentando los tipos de interés de sus empréstitos. El objetivo era reducir la inflación restringiendo la liquidez del mercado. Su balance se redujo en USD 476,000 millones durante este periodo, lo que es una señal positiva si se tiene en cuenta que la inflación cayó y los niveles de empleo se mantuvieron saludables.

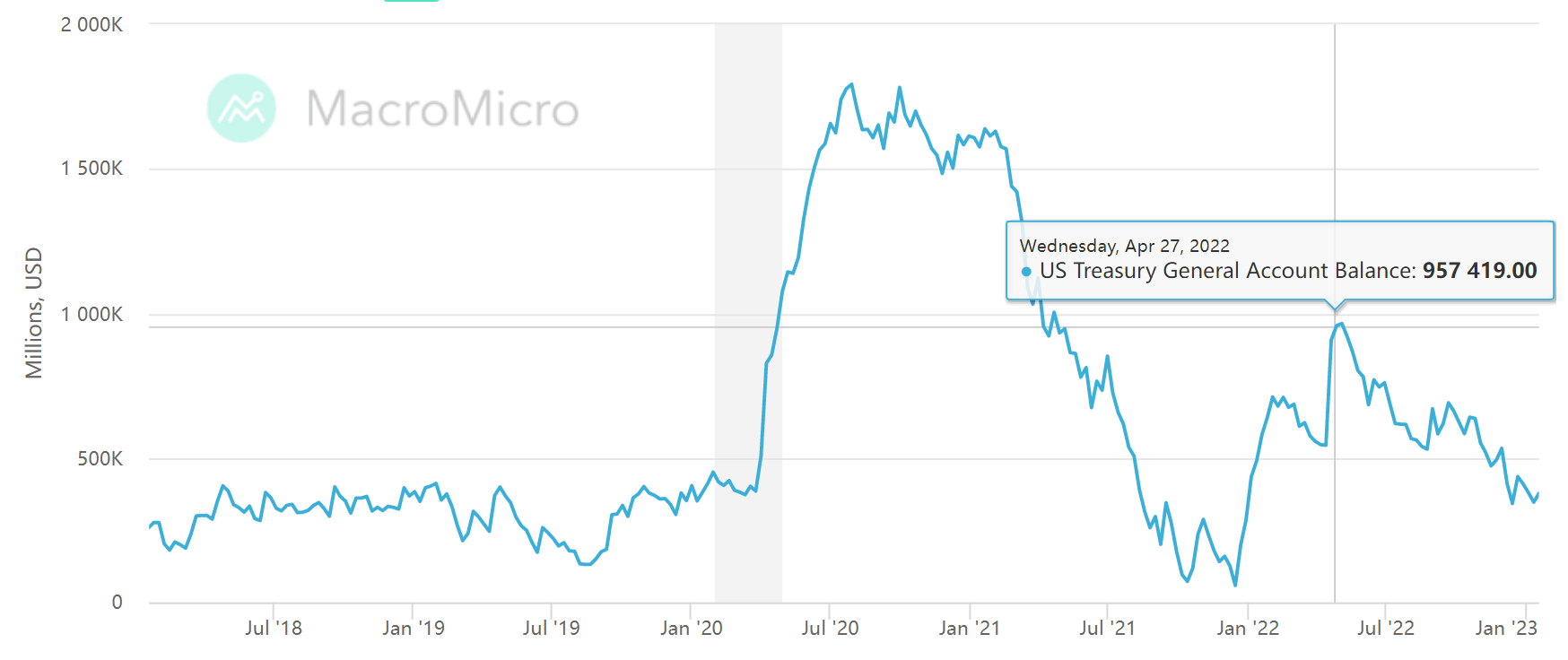

Sin embargo, durante el mismo periodo, el Tesoro estadounidense utilizó su Cuenta Common del Tesoro (CGT) para inyectar liquidez en el mercado. Normalmente, el Tesoro vendería bonos para recaudar efectivo adicional con el que hacer frente a sus obligaciones. Sin embargo, como la deuda de la nación estaba cerca de su nivel máximo, el departamento federal utilizó su efectivo para financiar el déficit.

Efectivamente, es una inyección de liquidez tras bambalinas. La TGA es un pasivo neto del harmony de la Fed. El Tesoro había sacado USD 542 millones de su cuenta TGA desde abril de 2022, cuando la Fed comenzó las subidas de tipos. Lal analista independiente de macro mercados, Lyn Alden, dijo a Noticias Blockchain:

«El Tesoro de Estados Unidos está reduciendo su saldo de efectivo para evitar superar el límite de la deuda, lo que está añadiendo liquidez al sistema. Así pues, el Tesoro ha estado compensando parte de la endurecimiento cuantitativo que está realizando la Reserva Federal. Una vez que se resuelva el tema del límite de la deuda, el Tesoro volverá a llenar su cuenta de efectivo, lo que saca liquidez del sistema».

Límite de la Deuda y posibles consecuencias económicas

La deuda del Tesoro de EE.UU. ascendía aproximadamente a USD 31.45 billones al 23 de enero de 2023. La cifra representa el full pendiente de pago del gobierno estadounidense acumulado a lo largo de la historia de la nación. Es essential porque ha alcanzado el límite de la deuda del Tesoro.

El límite de la deuda es una cifra arbitraria fijada por el gobierno estadounidense que limita la cantidad de bonos del Tesoro vendidos a la Reserva Federal. Significa que el gobierno ya no puede endeudarse más.

Actualmente, Estados Unidos tiene que pagar intereses por su deuda nacional de USD 31.4 billones y gastar en el bienestar y desarrollo del país. Estos gastos incluyen los salarios de los médicos públicos, las instituciones educativas y los pagos a pensionados.

Ni que decir tiene que el gobierno estadounidense gasta más de lo que ingresa. Por lo tanto, si no puede aumentar la deuda, tendrá que haber un recorte en los pagos de intereses o en sus gastos. El primer escenario supone un impago de la deuda pública estadounidense que abre una gran caja de Pandora, empezando por la pérdida de confianza en la mayor economía del mundo. El segundo escenario plantea riesgos inciertos pero reales, pues el impago de los bienes públicos puede inducir inestabilidad política en el país.

Pero el límite no es inamovible: el Congreso vota el límite de la deuda y lo ha modificado en numerosas ocasiones. El Departamento del Tesoro de EE.UU. señala que «desde 1960, el Congreso ha actuado 78 veces distintas para elevar permanentemente, prorrogar temporalmente o revisar la definición del límite de deuda: 49 veces bajo presidentes republicanos y 29 veces bajo presidentes demócratas».

Si la historia no dice algo, es muy possible que los legisladores resuelvan estas cuestiones elevando el límite de la deuda antes de que se produzca un daño real. Sin embargo, en ese caso, el Tesoro se inclinaría por aumentar de nuevo su saldo TGA el objetivo del departamento es de USD 700,000 millones para finales de 2023.

Ya sea drenando completamente su liquidez de aquí a junio o con la ayuda de una enmienda al límite de la deuda, las inyecciones de liquidez tras bambalinas en la economía llegarían a su fin. Esto amenaza con crear una situación complicada para los activos de riesgo.

Bitcoin sigue estando fuertemente relacionado con los mercados bursátiles

La correlación de Bitcoin con los índices bursátiles estadounidenses, especialmente el Nasdaq 100, se mantiene cerca de máximos históricos. Alden señaló que el desplome de FTX suprimió el mercado de criptomonedas en el cuarto trimestre de 2022, cuando el mercado bursátil repuntó ante las expectativas de una menor subida de los tipos. Y mientras el Congreso retrasa su decisión sobre el límite de la deuda, las condiciones favorables para la liquidez han permitido que el precio de Bitcoin suba.

Sin embargo, la correlación con los mercados bursátiles sigue siendo fuerte, y es probable que los movimientos del S&P 500 y el Nasdaq 100 sigan influyendo en el precio de Bitcoin. Nik Bhatia, investigador financiero, escribió sobre la importancia de la dirección del mercado de valores para Bitcoin. Dijo:

«…a corto plazo, los precios de mercado pueden estar muy equivocados. Pero a un plazo más intermedio, debemos tomarnos en serio las tendencias y los cambios de las mismas».

Con los riesgos derivados del real endurecimiento cuantitativo de la Fed y la interrupción de las inyecciones de liquidez del Tesoro, se espera que los mercados sigan siendo vulnerables hasta el segundo semestre de 2023.

Los puntos de vista, reflexiones y opiniones expresados aquí son únicamente de los autores y no reflejan ni representan necesariamente los puntos de vista y opiniones de Noticias Blockchain.

Este artículo no contiene consejos ni recomendaciones de inversión. Todas las inversiones y operaciones conllevan riesgos, por lo que los lectores deben realizar su propia investigación antes de tomar una decisión.

Las inversiones en criptoactivos no están reguladas. Es posible que no sean apropiados para inversores minoristas y que se pierda el monto whole invertido. Los servicios o productos ofrecidos no están dirigidos ni son accesibles a inversores en España.