Resumen del mercado

Recomendado por Jun Rong Yeap

Obtenga su pronóstico de acciones gratuito

Wall Street subió por cuarto día consecutivo, pero esta vez con ganancias más mesuradas, ya que surgieron algunas reservas antes de la publicación de los datos básicos de Gastos de Consumo Personal (PCE) de EE. UU. más tarde hoy. El consenso actual es de un crecimiento más fuerte en la cifra principal hasta el 3,3% interanual (interanual) desde el 3% anterior, junto con el aspecto central hasta el 4,2% interanual desde el 4,1% anterior. Por lo tanto, si bien la tendencia general de la inflación estadounidense sigue siendo a la baja, puede haber preocupación de que cualquier persistencia en las presiones sobre los precios reflejadas pueda alimentar una perspectiva de tasas altas por más tiempo.

Aparte, la debilidad económica fue la conclusión de los datos macroeconómicos estadounidenses de la noche a la mañana. La tasa de crecimiento del Producto Interno Bruto (PIB) del segundo trimestre de EE.UU. se revisó a la baja hasta el 2,1% desde su 2,4% preliminar, mientras que el crecimiento de las nóminas privadas se desaceleró más de lo esperado (177.000 frente a las 195.000 previstas), su primera sorpresa a la baja en cinco meses. Los rendimientos de los bonos del Tesoro estadounidense redujeron las pérdidas iniciales debido a cierta indecisión, más notablemente cuando los rendimientos a dos años intentaron defender su promedio móvil (MA) de 50 días por ahora.

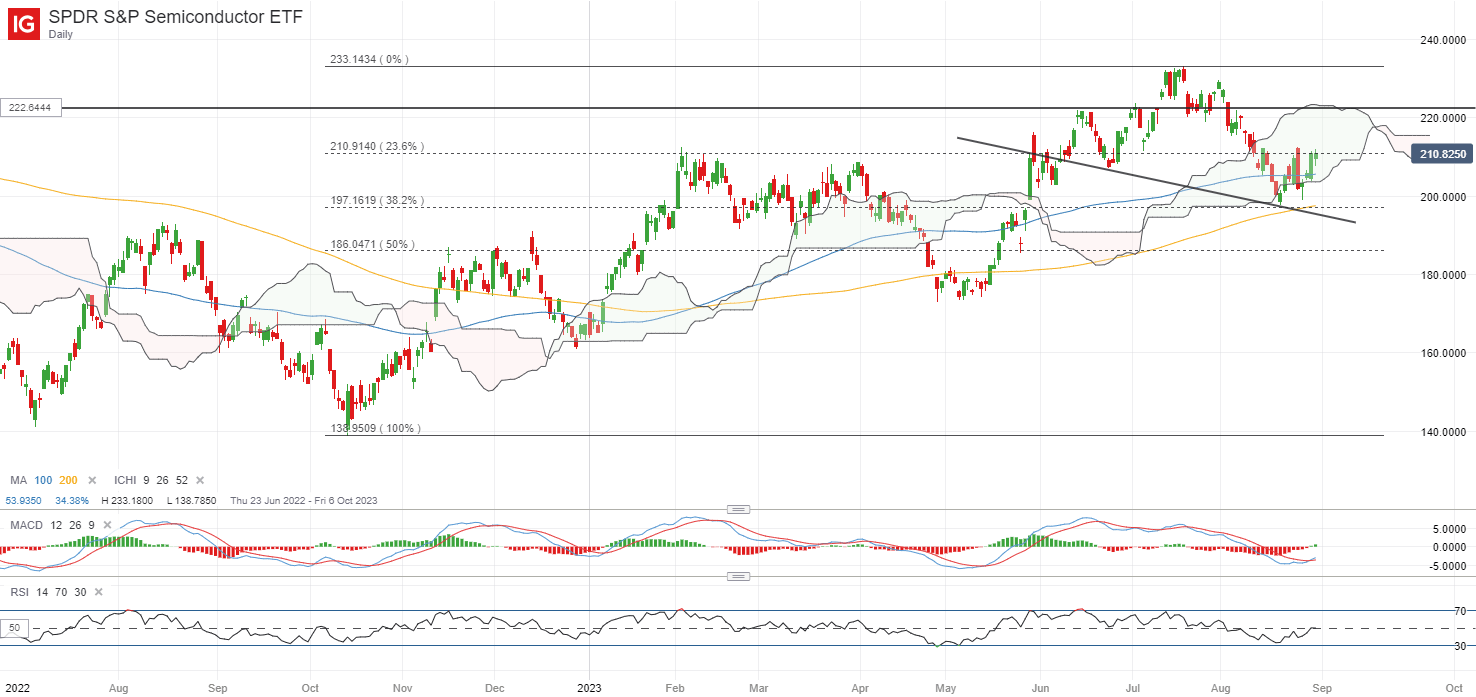

Uno para poner en el radar puede ser el ETF SPDR S&P Semiconductor, que ha vuelto a un nivel clave de resistencia en el nivel 210,91. Este nivel marcó el pico de la liquidación del jueves pasado, junto con una fuerte resistencia en febrero de 2023. Recuperar este nivel puede allanar el camino para volver a probar el nivel 222,64 a continuación, mientras que, a la baja, la nube Ichimoku en el gráfico diario parece servir. como un fuerte apoyo para sostener.

Fuente: gráficos de IG

Abierto de Asia

Las acciones asiáticas parecen encaminadas a una apertura moderada, con Nikkei +0,29%, ASX +0,05% y KOSPI -0,10% en el momento de escribir este artículo, mostrando algo de esperar y ver en el período previo a los datos de inflación de EE.UU. que se avecinan. Hoy se conocerán una serie de datos económicos en la región, y la mañana comenzará con un resultado mixto de Japón, que podría hacer que el Banco de Japón (BoJ) mantenga sus políticas monetarias ultralaxas. La demanda mundial externa sigue siendo un punto de presión para la producción fabril de Japón en julio (-2,0% frente al -1,4% previsto), pero el impulso de reapertura sigue proporcionando cierto colchón económico, con las ventas minoristas aplastando las expectativas en julio (6,8% frente al 5,4% previsto).

En otro frente, los datos del índice de gerentes de compras (PMI) de China arrojaron otra serie de lecturas moderadas, con las actividades manufactureras permaneciendo en territorio contractivo por quinto mes consecutivo (49,7 frente a 49,2 del consenso), mientras que el impulso de reapertura de su sector de servicios continúa disminuyendo (51,0 frente a 49,2 del consenso). 51.2 consenso). En general, puede parecer que el apoyo político actual no se ha traducido en un cambio significativo en las condiciones económicas por el momento, lo que puede exigir que se haga más durante el resto del año, aunque la postura de las autoridades probablemente será más mesurada.

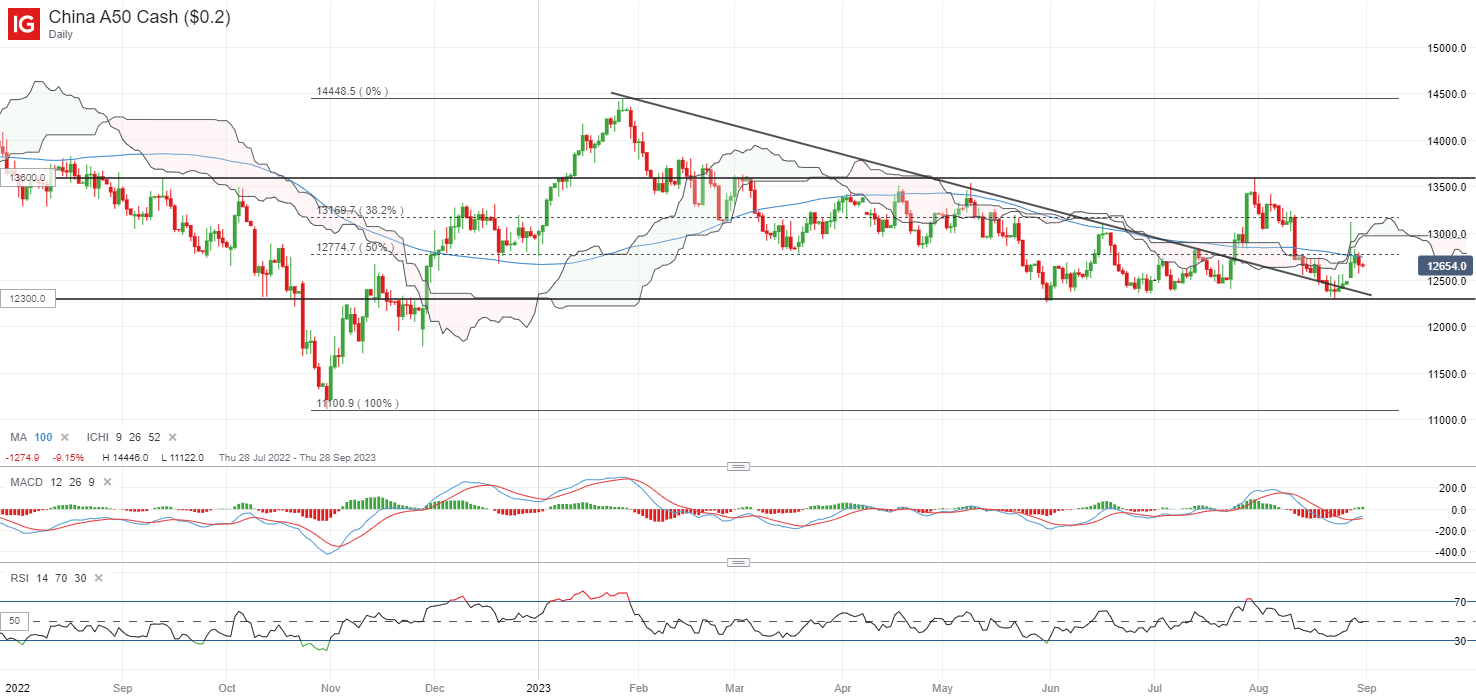

El índice A50 de China continúa cotizando con un patrón de consolidación más amplio, lo que refleja cierta indecisión, ya que hasta el momento no se ha validado el éxito del apoyo político. El nivel de 12.300 sigue siendo un nivel clave que deben defender los compradores, ya que ha respaldado al índice en al menos tres ocasiones anteriores. Por el lado positivo, la resistencia inmediata puede estar en el nivel de 12.800, donde un intento de recuperación anterior fracasa esta semana. En última instancia, se puede justificar una ruptura por encima de su patrón de rango actual para convencer a los compradores de que tienen el control, dejando el nivel de 13.600 bajo vigilancia en el mediano plazo.

Recomendado por Jun Rong Yeap

Cómo operar con divisas con su estrategia de negociación de acciones

Fuente: gráficos de IG

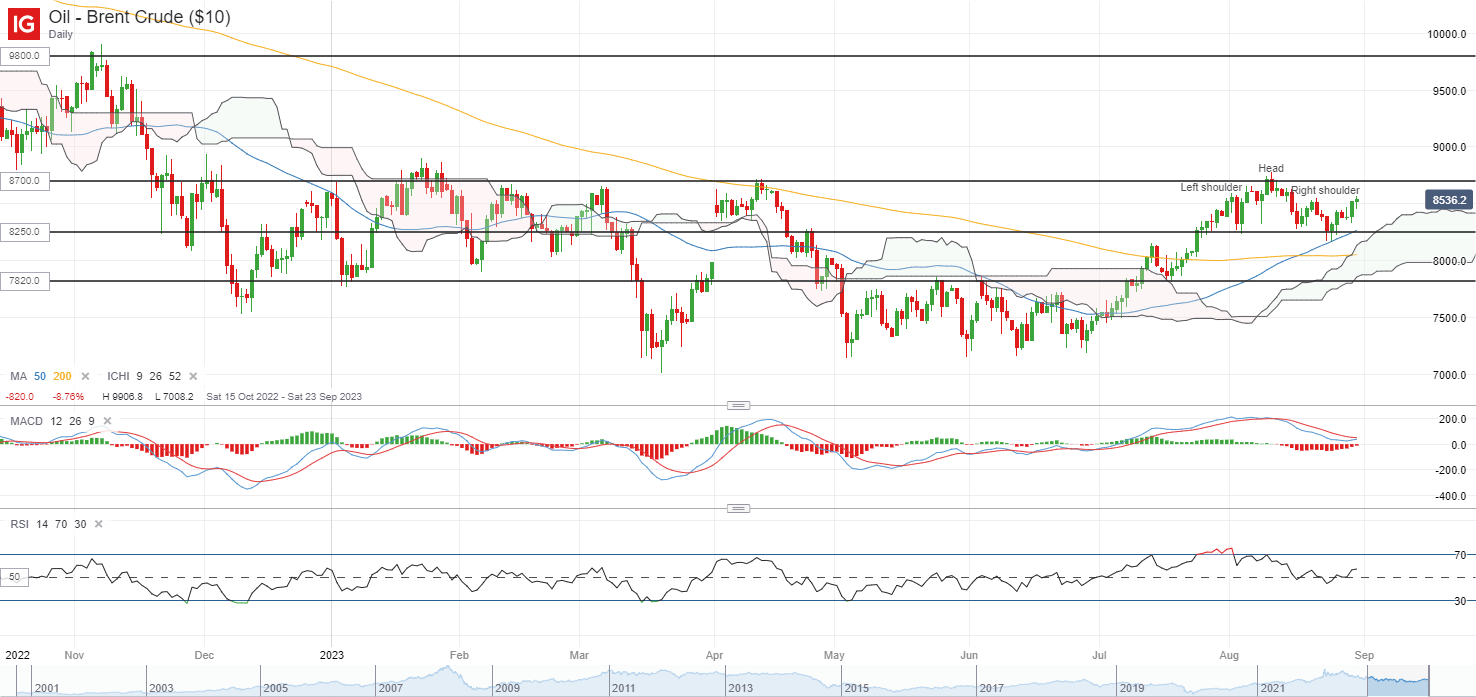

En la lista de vigilancia: ¿Encontrarán los precios del crudo Brent la manera de volver a probar su máximo del año hasta la fecha?

Los precios del crudo Brent han reducido casi todas las pérdidas de la semana pasada hasta el momento, con otra reducción mayor a la esperada en los inventarios estadounidenses, las tensiones en Gabón y las preocupaciones sobre un huracán frente a la costa del golfo de Estados Unidos respaldan una perspectiva de suministro más ajustada. Dicho esto, estos se enfrentan a algunos vientos en contra en las condiciones de la demanda, cuestionados por los datos del PIB de EE.UU. más débiles de lo esperado durante la noche y otro conjunto de PMI moderados leídos de China, el segundo mayor consumidor de petróleo del mundo.

En el aspecto técnico, los precios se las han arreglado para defender un escote de cabeza y hombros en su gráfico diario hasta el momento y continúan cotizando por encima de su MA de 50 y 200 días, lo que aún puede dar a los compradores el control. Hay que observar si los precios podrán recuperar su máximo del año hasta la fecha en el nivel de 87,00 dólares estadounidenses, que también marcó el límite superior de su patrón de amplio rango desde noviembre de 2022. Un movimiento por encima de este nivel podría dejar su máximo de noviembre de 2022. al nivel de 98,00 dólares EE.UU. a la vista.

Recomendado por Jun Rong Yeap

Cómo negociar petróleo

Fuente: gráficos de IG

Miércoles: DJIA +0,11%; S&P 500 +0,38%; Nasdaq +0,54%, DAX -0,24%, FTSE +0,12%