")

wildpixel/iStock a través de Getty Illustrations or photos

Descripción

Mi tesis para Flowserve (Bolsa de Nueva York: FLS) continúa yendo hacia la dirección correcta ya que el 1T23 fue más fuerte de lo esperado y la gerencia elevó la guía para el FY23. Recuerde que anteriormente mencioné que FLS actualmente está pasando por un transformación que durará varios años y posicionará a la compañía para una mayor estabilidad de crecimiento y mayores retornos a largo plazo. Tengo fe en la capacidad del equipo directivo para ejecutar este approach y creo que la tendencia alcista de los precios de las materias primas respaldará su progreso. La gerencia no defraudó en el 1T23. FLS reportó un segmento EBIT saludable en el 1T23, con el éxito de la compañía impulsado por la división de Bombas. Dada la sólida cartera de pedidos de $ 2.6 mil millones, creo que el crecimiento es bastante obvio en el futuro. En individual, la gerencia destacó el crecimiento de marzo de 2023 como más fuerte de lo anticipado debido a la capacidad de la compañía para enviar más gracias a la mejora desempeño operacional. En basic, creo que la combinación de una sólida cartera de pedidos y una sólida ejecución llevarán a FLS a lograr su orientación para el año fiscal 23.

Trabajo pendiente/Orientación

Creo que la cartera de pedidos se mantiene muy saludable ya que la compañía registró una reserva de $ 1,06 mil millones, lo que representa el quinto trimestre consecutivo con una cartera de pedidos por valor de más de $ 1 mil millones. También es alentador que la relación libro-facturación se haya mantenido por encima de 1x. La fuerte demanda en las industrias de FCD y sellos ayudó a impulsar las reservas de MRO y posventa a niveles casi récord. Un desarrollo alentador es que la gerencia ha notado una demanda acumulada de mantenimiento diferido y está tomando medidas para posicionar a la empresa para un crecimiento más rápido que el promedio del mercado. Como resultado, anticipo que la relación libro-facturación seguirá manteniéndose en más de 1x en el año fiscal 23 gracias al crecimiento sostenido en MRO y AM. Las perspectivas sobre la fuerte demanda también se pueden ver en la llamada de ganancias del 1T23, donde la gerencia mencionó: «[They] están viendo una inversión significativa en centrales nucleares, de GNL, de energía fósil y en desarrollos regionales de petróleo y gasoline, ya que los países buscan volverse menos dependientes de proveedores de energía extranjeros poco confiables». a largo plazo, ya que estas inversiones generalmente tienen duraciones muy largas. Además, el margen dentro de la cartera de pedidos typical es mejor de lo que ha sido en los últimos dos años, por lo que anticipo que el margen de FLS también mejorará a medida que pase el tiempo. La decisión de emprender diferentes proyectos que aumenten las ganancias y los márgenes es un factor principal. Esto se relaciona con mi opinión positiva sobre la capacidad de ejecución de la gerencia, en la que están impulsando el crecimiento y la rentabilidad, lo que continuará impulsando el impulso de las ganancias. aún contiene pedidos heredados, la inflexión del margen será gradual a medida que los pedidos de mayor margen constituyan una mayor proporción de la combinación. Con una cartera de pedidos y un pronóstico de demanda tan sólidos, no tengo ninguna duda de que FLS podrá cumplir o superar su mayor FY23 guía. Para poner la nueva guía en perspectiva, se prevé un crecimiento de las ventas del 10-12 %, frente al 9-11 % anterior, lo que da como resultado un BPA de $1,65-1,85. La acumulación masiva es el principal issue de eliminación de riesgos para la orientación del año fiscal 23, como se mencionó anteriormente. Además, la gerencia ha destacado los costos friccionales en 2022 que, gracias a una reducción en los aumentos de precios y una nivelación de los plazos de entrega, deberían mejorar la capacidad de FLS para convertir su cartera de pedidos en ingresos.

Otras actualizaciones

Dada la superposición limitada en las líneas de productos de las dos empresas, sigo considerando estratégica la adquisición de Velan por parte de FLS. Es importante tener en cuenta que FLS sigue siendo optimista acerca de alcanzar sus sinergias de costos de tasa de ejecución de $ 20 millones. Sin embargo, dado que el acuerdo está programado para cerrarse en el 3T23, no veremos ninguno de los beneficios anticipados en el corto plazo. Espero que las medidas de reducción de costos se pongan en marcha en el 4T23, con pleno efecto en el FY24, junto con la extracción de sinergias. Con respecto al ahorro de costos, observo que el plan de ahorro de costos de FLS también está adelantado, lo cual es una buena noticia. Para aquellos que lo hayan olvidado, la gerencia fijó la meta de ahorrar entre $5 y $10 millones en cinco años, o $50 millones en overall, para mitigar los efectos de la inflación e impulsar la inversión tecnológica. Dejando a un lado los beneficios financieros, creo que este prepare de ahorro de costos de 5 a 10 años tendrá un gran impacto en las operaciones, ya que tiene como objetivo mejorar la eficiencia operativa, lo que ha llevado a un énfasis en hacer las cosas y una simplificación de los procesos internos que ayudarán al la empresa se mueve más rápido.

Valuación

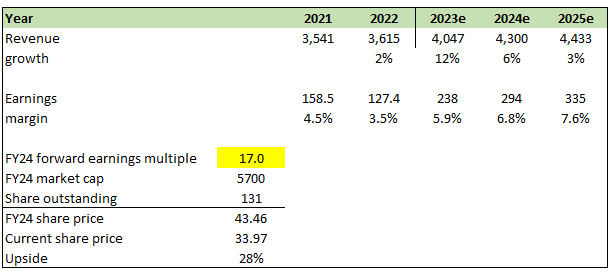

Según mi modelo, la ventaja de FLS en el nivel real de 17x de ganancias futuras es bastante atractiva. Creo que la razón principal de esta oportunidad existe porque todavía hay incertidumbre sobre la capacidad de FLS para mejorar los márgenes. Si observamos las cifras de consenso (que es la foundation de mis números de modelo), se espera que el margen neto aumente al 7,6 % en el año fiscal 25. FLS debería poder lograr esto a través de su estrategia de reducción de costos, perfil de margen mejorado para nuevos pedidos en la cartera de pedidos y expansión de la base de ingresos, lo que debería ayudar con el apalancamiento de SG&A. Cuando se compara con su promedio histórico, el múltiplo de ganancias futuras de 17x tampoco es costoso. Mientras la gerencia cumpla con las expectativas, creo que el precio de las acciones eventualmente reflejará su valor intrínseco.

Cálculos propios

Resumen

En conclusión, mi tesis para FLS sigue por buen camino ya que los resultados del 1T23 superaron las expectativas y la gerencia elevó la orientación para el año fiscal 23. La transformación en curso de la empresa la posiciona para la estabilidad del crecimiento a largo plazo y mayores rendimientos. Es importante destacar que las capacidades saludables de ejecución y acumulación reducen el riesgo de perder la guía FY23. El crecimiento sostenido de las reservas de MRO y posventa, junto con la demanda acumulada, respaldan una perspectiva positiva para la demanda a largo plazo.