")

Shutterjack/Place vía Getty Visuals

Resumen de inversiones

La empresa Gorman-Rupp (Bolsa de Nueva York: GRC) ha tenido una tendencia alcista constante durante los últimos meses y, desde mi última cobertura, la acción ha subido un 10,91%. Una de las principales mejoras año tras año desde El informe reciente de la empresa fue su capacidad para poner precios a sus productos aún más altos y mantener más o menos la misma cantidad de costo de los bienes. El mercado no necesariamente reaccionó de manera importante cuando se publicó el informe, en parte porque el margen remarkable e inferior respecto a las estimaciones también fue bastante reducido. Las mismas cualidades que vi la última vez que cubrí GRC, a finales de agosto, creo que existen ahora. Estoy cubriendo las acciones nuevamente para brindar mi visión actualizada sobre ellas para GRC y, para resumir, sigo siendo optimista sobre el negocio. y reiteraré mi calificación de compra.

Segmentos de empresa

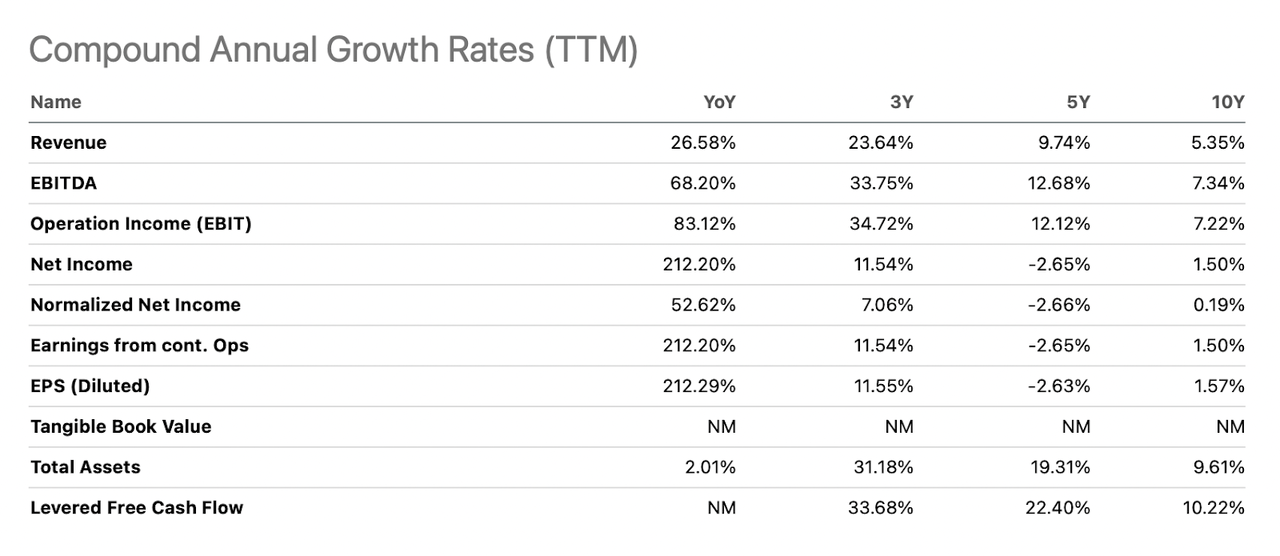

GRC ha estado en el negocio durante mucho tiempo y se centra en el diseño, fabricación y venta de bombas y sistemas de bombas principalmente en los EE. UU., lo que representa alrededor del 75 % de las ventas totales de la empresa. El resto de las ventas son internacionales, pero con gran parte de Europa y Sudamérica, un 28% y un 19% respectivamente del whole de las ventas internacionales de GRC. Con una presencia bien diversificada a nivel mundial, GRC ha podido calificar consistentemente la última década, con ingresos que crecieron más del 5,3% y los ingresos netos del 11,5% en los últimos 3 años anualmente.

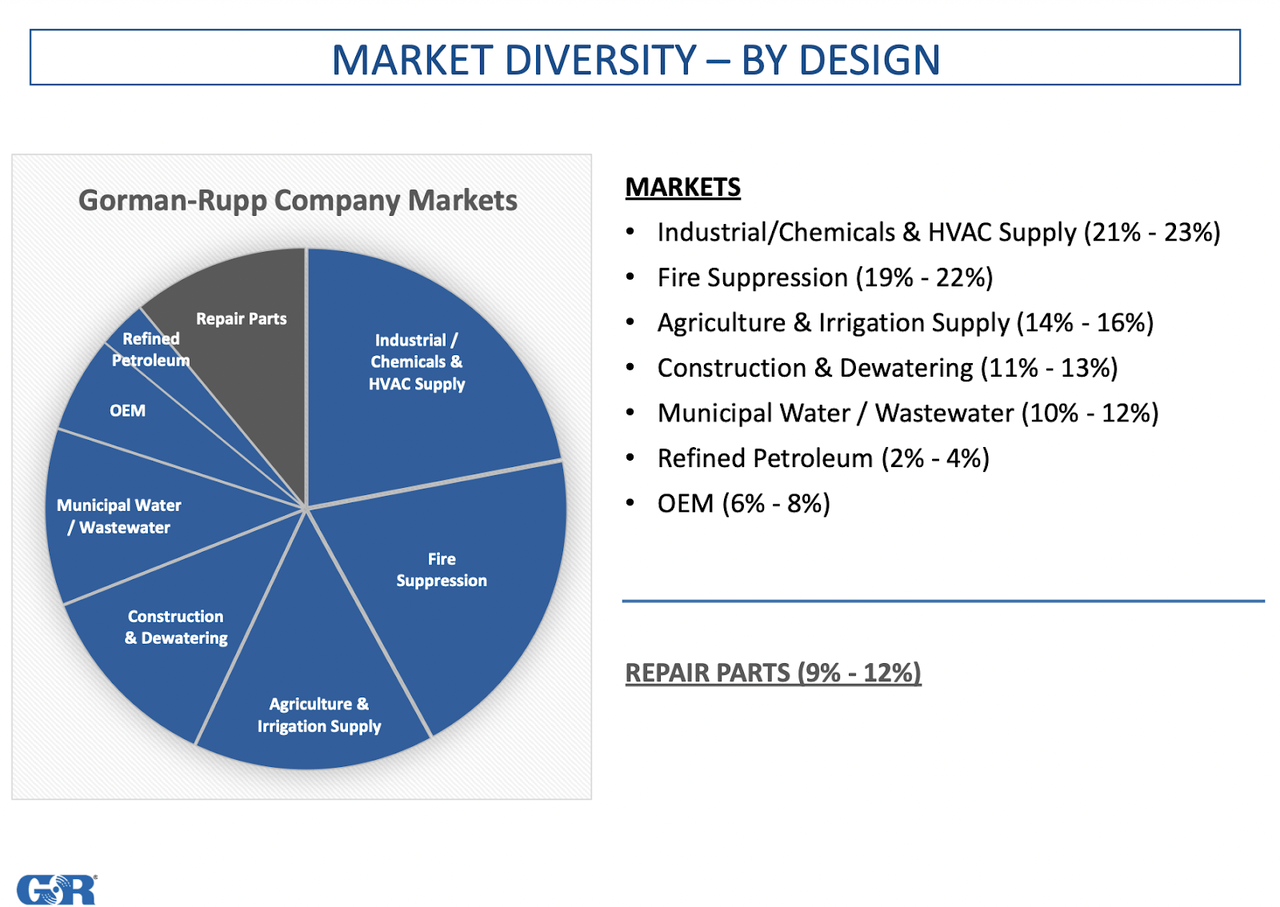

Descripción general del mercado (presentación para inversores)

GRC ha desarrollado una amplia gama de bombas, incluidas bombas centrífugas autocebantes, centrífugas de accionamiento magnético, sumergibles y de refuerzo de alta presión, entre otras. Estos productos se utilizan para diversas aplicaciones en la gestión del agua, tratamiento de aguas residuales, construcción, procesos industriales y el sector petrolero. La amplia oferta ha significado que GRC también esté bien diversificada en términos de sus mercados objetivo, siendo el suministro industrial/químico y HVAC el mayor en este momento con un 21% – 23% y la extinción de incendios con un 19% – 22% de los ingresos totales de la empresa. Estos dos mercados no son necesariamente mercados de alto crecimiento, pero todavía veo una demanda constante de GRC dentro de ellos. Se estima que ambos generarán entre el 2,5% y el 6,5% del valor de mercado CAGR en los próximos 7 años.

Tasas de crecimiento (buscando alfa)

De cara al futuro, espero que GRC promedie un crecimiento de ingresos anuales ligeramente mayor que su promedio de 10 años del 5,35%. Los aumentos de precios que GRC ha podido realizar son la razón por la que digo esto. Parece probable que la empresa continúe esta trayectoria dada la necesidad de algunos de los mercados con los que trabaja y cómo los gastos de funds tienden a seguir siendo altos. La extinción de incendios, por ejemplo, probablemente será un mercado líder para el negocio en la próxima década. El calentamiento world-wide está haciendo que los incendios forestales y los incendios en common sean más prominentes y con mayor probabilidad de ocurrir. Desarrollar una estrategia de defensa sólida para esto implica invertir y comprar productos que fabrica GRC.

Aspectos destacados de las ganancias

Estado de resultados (Informe de ganancias)

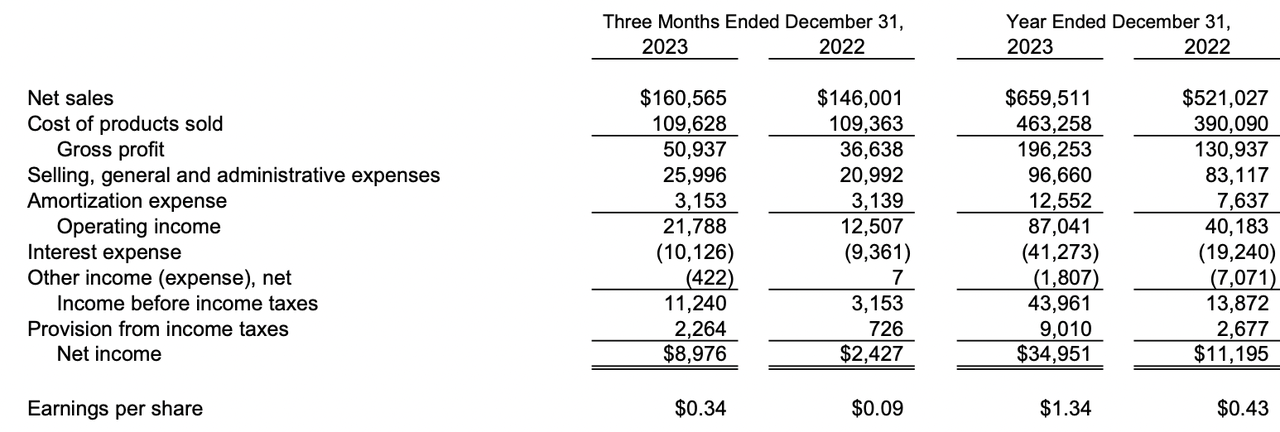

El informe de ganancias más reciente de GRC se publicó no hace mucho el 2 de febrero, GRC anunció una ligera superación de las estimaciones tanto en los resultados como en los ingresos. El informe del cuarto trimestre y del año fiscal 2023 mostró una demanda continua para el negocio, pero vale la pena tener en cuenta el impacto que tuvo una venta de Fill-charge favorable, pero los mayores volúmenes y los aumentos de precios también contribuyeron en gran medida a los sólidos resultados del negocio. Los ingresos ascendieron a 659 millones de dólares para todo el año y las ganancias por acción (BPA) de 1,34 dólares para GRC. La dirección señaló en el informe que el enfoque de operar en varios mercados ha sido un variable para generar un crecimiento continuo incluso en entornos de mercado de mayor interés. La fortaleza de GRC radica en la naturaleza diversificada del negocio, razón por la cual sigo siendo optimista sobre el negocio en el futuro.

Foundation de activos (informe de ganancias)

En el stability, creo que GRC ha seguido realizando mejoras, con el efectivo ahora en 30 millones de dólares y los inventarios en niveles manejables de 104 millones de dólares. Los activos totales también crecieron a 890 millones de dólares, una mejora interanual de 18 millones de dólares. Sin embargo, las deudas son de $ 382 millones, ya que el EBITDA es de $ 115 millones en TTM, lo que genera una relación entre las dos por debajo de 4, que es un umbral que tiendo a buscar. Además, las deudas a largo plazo han ido disminuyendo interanualmente y GRC no ha visto necesario asumir más. Si pueden crecer orgánicamente y no a través de la deuda, lo veo como un aspecto muy cualitativo del negocio y también una razón para una mayor valoración.

Estimaciones de EPS (buscando alfa)

Las estimaciones indican un crecimiento continuo de las EPS para GRC, pero quizás unas ventas de ingresos más lentas en los próximos años. Creo que el beneficio por acción crecerá más rápido que los ingresos gracias a la capacidad de GRC de seguir aumentando los precios, como lo ha hecho en los últimos cuatro trimestres, pero también gracias a, con suerte, la caída de las tasas de interés a finales de este año. 382 millones de dólares en deuda a largo plazo equivalen a 41 millones de dólares en gastos por intereses en TTM. Si esto se redujera a la mitad, el BPA crecería más del 50% para GRC, lo que lo situaría en una valoración aún más baja. Si las tasas bajan y promedian alrededor del 2% para 2025, asumiría que los ingresos netos se ubicarán entre $ 45 y $ 50 millones para GRC, o $ 1,91 en el extremo top-quality.

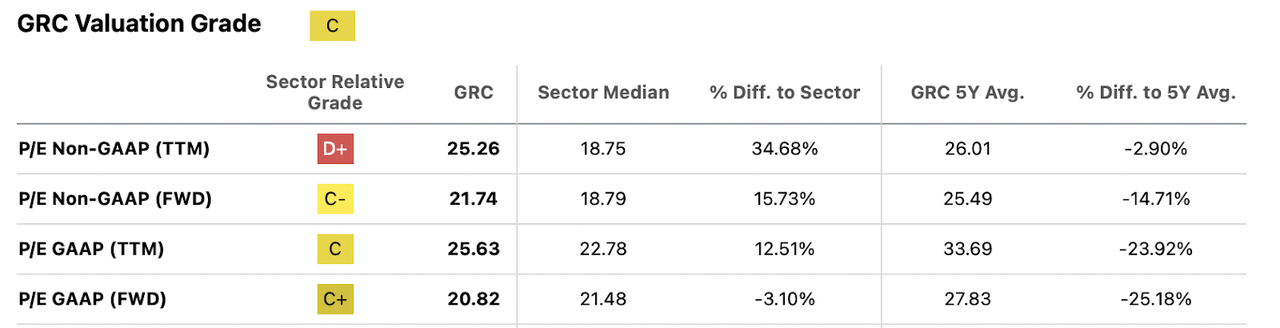

Valoración de empresas (buscando alfa)

Con ese EPS en mente para 2025 y utilizando un descuento del 20 % sobre el For every promedio de 5 años para GRC, llego a un precio objetivo de 38 dólares o una ventaja del 13,3 % para los inversores. Junto con una rentabilidad por dividendo del 2,1%, diría que los inversores están obteniendo una rentabilidad bastante satisfactoria con GRC. Tenga en cuenta que la guía de EPS incluye una reducción al 2% para 2025, pero no tiene en cuenta el crecimiento orgánico de EPS que podría ocurrir para GRC a medida que aumentan los precios de sus productos como lo han hecho en los últimos 12 meses. En common, muestra la imagen de un negocio muy sólido con un crecimiento continuo de EPS por delante y un precio atractivo en este momento para comenzar una posición.

Riesgos

Los riesgos con GRC tienen que ver principalmente con la fortaleza continua de sus mercados. Hemos visto cómo se han mantenido resistentes en los últimos trimestres, pero si se redujeran los gastos de cash de muchos de ellos, asumiría que los ingresos y los pedidos de GRC caerían.

Las ventas han sido propensas a verse afectadas anteriormente por la debilidad del mercado de la construcción. Los dos mercados principales que he mencionado representan casi el 50% de todos los ingresos del negocio, pero la agricultura y la construcción también son mercados importantes para el negocio, casi el 30% juntos. En años anteriores, la disminución de la producción nacional de fuel y petróleo parece haber significado también una disminución de las ventas de GRC. Observar un gasto de funds sólido en las empresas del sector industrial y de la construcción es una excelente manera de determinar las perspectivas para GRC y otros también. En este momento creo que los fundamentos siguen siendo sólidos, pero la debilidad económica generalizada podría cambiar esto y representar un riesgo tanto para GRC como para los inversores. Se valora a GRC como una empresa que puede hacer crecer muy bien su EPS en los próximos años, cotizando con una prima del 15,7% frente al sector industrial. También existe el riesgo de que GRC no logre registrar un fuerte crecimiento de las ganancias por acción, lo que haría que la valoración pareciera demasiado alta y correría el riesgo de una corrección.

Ultimas palabras

GRC es una empresa que he cubierto antes y pensé que period hora de hacerlo una vez más después de que publicó sus resultados del cuarto trimestre y del año fiscal 2023 hace apenas unos días. Creo que los resultados fueron sólidos, no noté nada importante por mi parte aparte de la fortaleza continua de los precios. La acción se ha apreciado más del 10% desde mi último artículo y sigo viendo fortaleza en 2024 con una ventaja de más del 13% para los inversores. Reiteraré la misma calificación que tuve la primera vez, que es una compra.