Resumen del mercado

Los datos de empleo de EE.UU. publicados el viernes pasado siguen reflejando signos de debilitamiento en el mercado laboral estadounidense, lo que parece estar en línea con lo que la Reserva Federal (Fed) quiere ver. Las incorporaciones de empleo fueron algo tibias a pesar de ser ligeramente superiores al consenso (187.000 frente a los 170.000 previstos), mientras que la tasa de desempleo saltó al 3,8% desde el 3,5% anterior. Junto con cierta moderación en el crecimiento de los salarios, las expectativas sobre las tasas encontraron validación para que la Reserva Federal mantuviera las tasas sin cambios este mes, con una probabilidad del 62% prevista para la reunión de noviembre.

Recomendado por Jun Rong Yeap

Cómo operar con divisas con su estrategia de negociación de acciones

Sin embargo, los rendimientos de los bonos del Tesoro fueron más altos: los rendimientos a dos años redujeron las pérdidas anteriores, mientras que los bonos a diez años subieron 7 puntos básicos (pb), lo que impulsó en general al dólar estadounidense. Esto se produce cuando los datos del índice de gerentes de compras (PMI) del sector manufacturero del Instituto de Gestión de Suministros (ISM) de EE. UU. pueden respaldar que las tasas se mantengan altas durante más tiempo al mostrar una contracción menor de lo esperado en los precios del sector manufacturero (48,4 frente a 43,9 previsto).

Wall Street tuvo pocos cambios y de alguna manera tomó un respiro de su reciente repunte, con los mercados estadounidenses desconectados hoy debido al feriado del Día del Trabajo. Esto puede generar un menor volumen de operaciones en todo el mundo y preparar el escenario para un comienzo de semana más tranquilo. Luego, la atención se centrará en los datos del PMI Caixin de China y la decisión sobre las tasas de interés del RBA de mañana, junto con la cifra de ventas minoristas en Singapur.

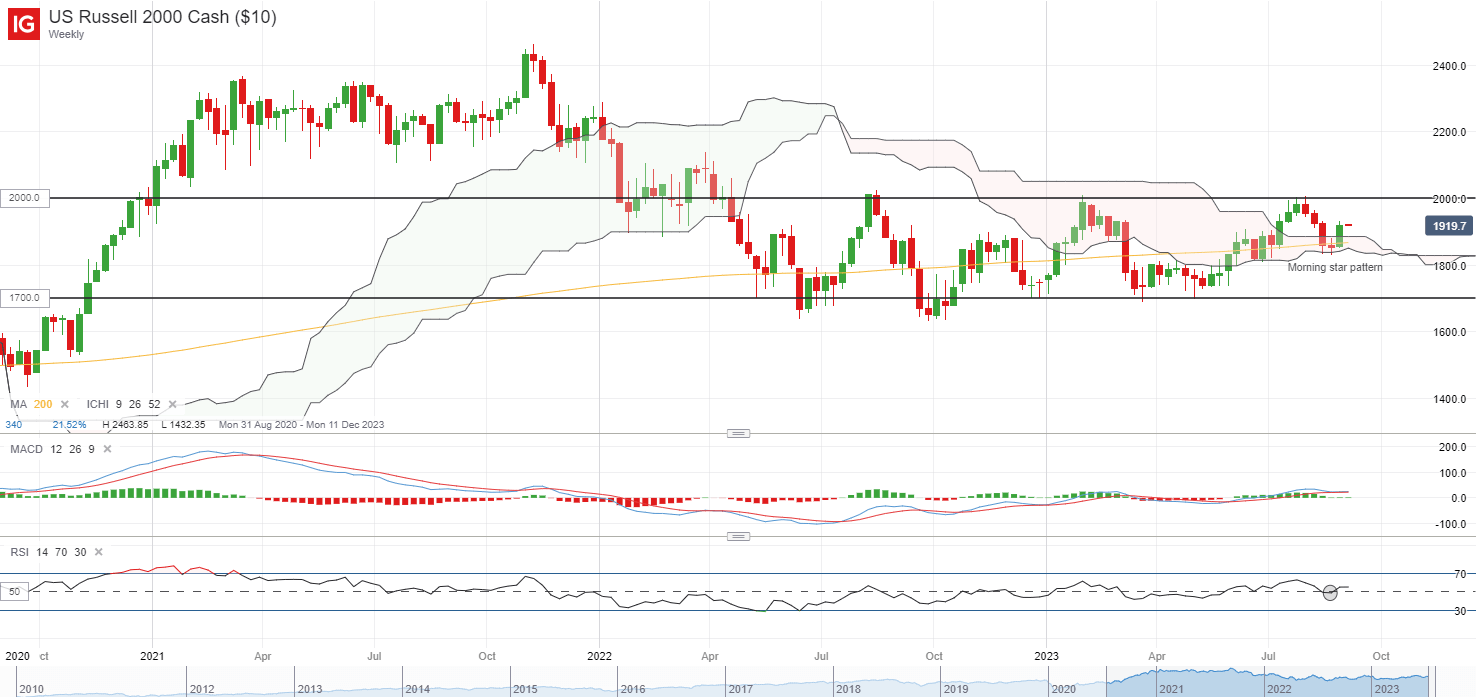

Quizás uno a tener en cuenta es el índice Russell 2000, que ha subido un 3,4% en la semana. En el gráfico semanal, parece haber una formación de estrella de la mañana, mientras que su índice de fuerza relativa (RSI) intenta defender su nivel clave 50 la semana pasada. Esto se produce después de una nueva prueba del borde inferior de su patrón de nubes Ichimoku en el gráfico semanal, que ha respaldado los precios por segunda vez desde mayo de este año. Mantenerse por encima de su media móvil de 200 días puede mantener intacto el sesgo a corto plazo, con soporte inmediato en el nivel de 1.900. Por el lado positivo, el nivel psicológico clave de 2.000 servirá como resistencia clave a superar.

Fuente: gráficos de IG

Abierto de Asia

Las acciones asiáticas parecen encaminadas a una apertura positiva, con Nikkei +0,32%, ASX +0,71% y KOSPI +0,19% en el momento de escribir este artículo. El índice Nasdaq Golden Dragon China subió un 3,2% el viernes pasado, asimilando las nuevas medidas recientes de las autoridades chinas para apoyar al CNY y su mercado inmobiliario. Los reguladores financieros de China han reducido los requisitos de pago inicial para los compradores de primera y segunda vivienda y han bajado las tasas de las hipotecas existentes, una medida para brindar cierto apoyo a la demanda de ventas de viviendas como un intento por restaurar la confianza, aunque aún queda mucho por saber sobre su impacto. puede que eventualmente lo haya hecho.

En otro frente, el reciente éxito de Country Garden al ganar algo de tiempo de sus acreedores para su bono privado nacional de 3.900 millones de yuanes podría brindar cierto apoyo a las acciones chinas para comenzar la semana, aunque las lecciones pasadas de China Evergrande sugieren que cualquier prórroga podría ser sólo una prórroga cercana. plazo, y la falta de una eventual resolución sigue siendo un obstáculo para los sentimientos de riesgo en última instancia.

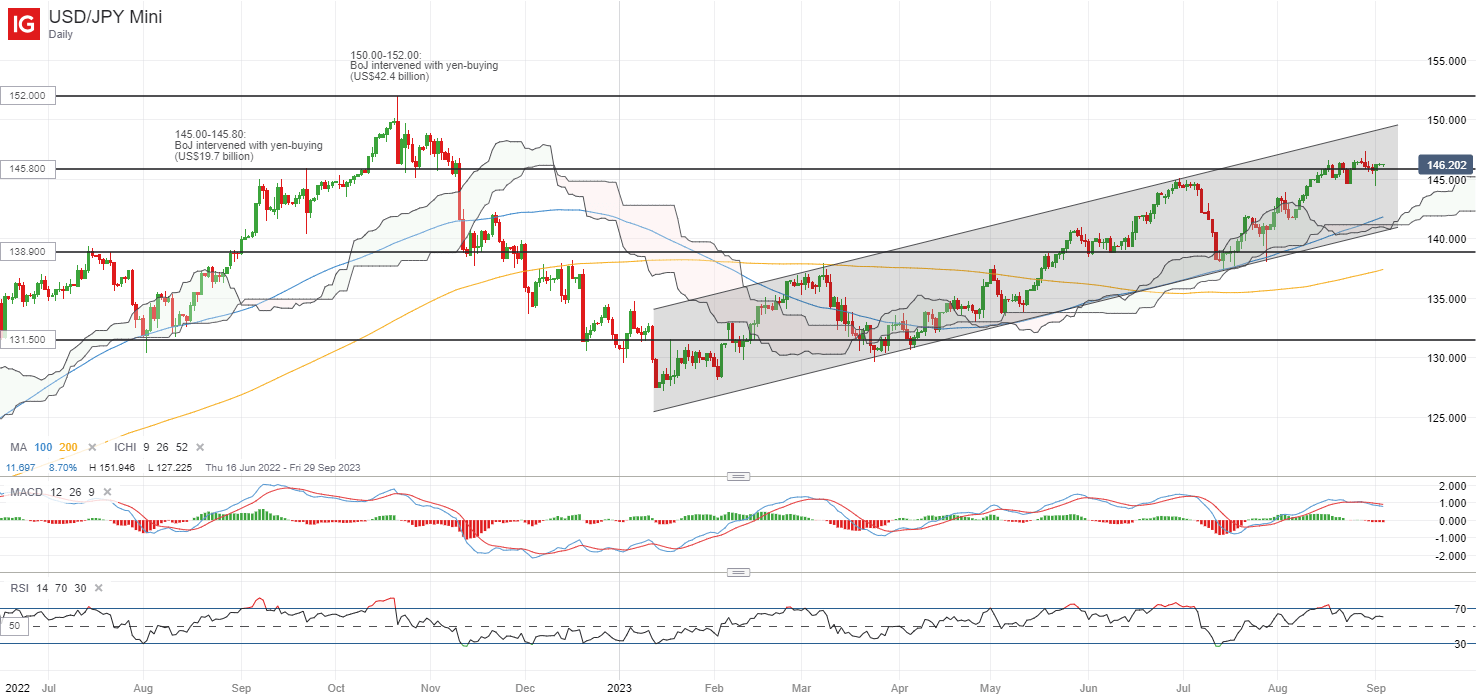

Aparte, uno a tener en cuenta puede ser el USD/JPY, que vio la formación de un martillo alcista en el gráfico diario el viernes pasado para defender el nivel clave de 145,80. Este nivel marcó un nivel crucial de intervención por parte del Banco de Japón (BoJ) en septiembre del año pasado, y las compras en caída reflejaron algunas expectativas de que los diferenciales de rendimiento entre Estados Unidos y Japón estarían bien respaldados por la divergencia de políticas. Un movimiento por encima del máximo del martes pasado podría potencialmente respaldar un movimiento para volver a probar el nivel de 148,80 a continuación, mientras que a la baja, el rango de 145,00-145,80 seguirá siendo un nivel clave de soporte para que los compradores lo mantengan.

Recomendado por Jun Rong Yeap

Cómo operar con USD/JPY

Fuente: gráficos de IG

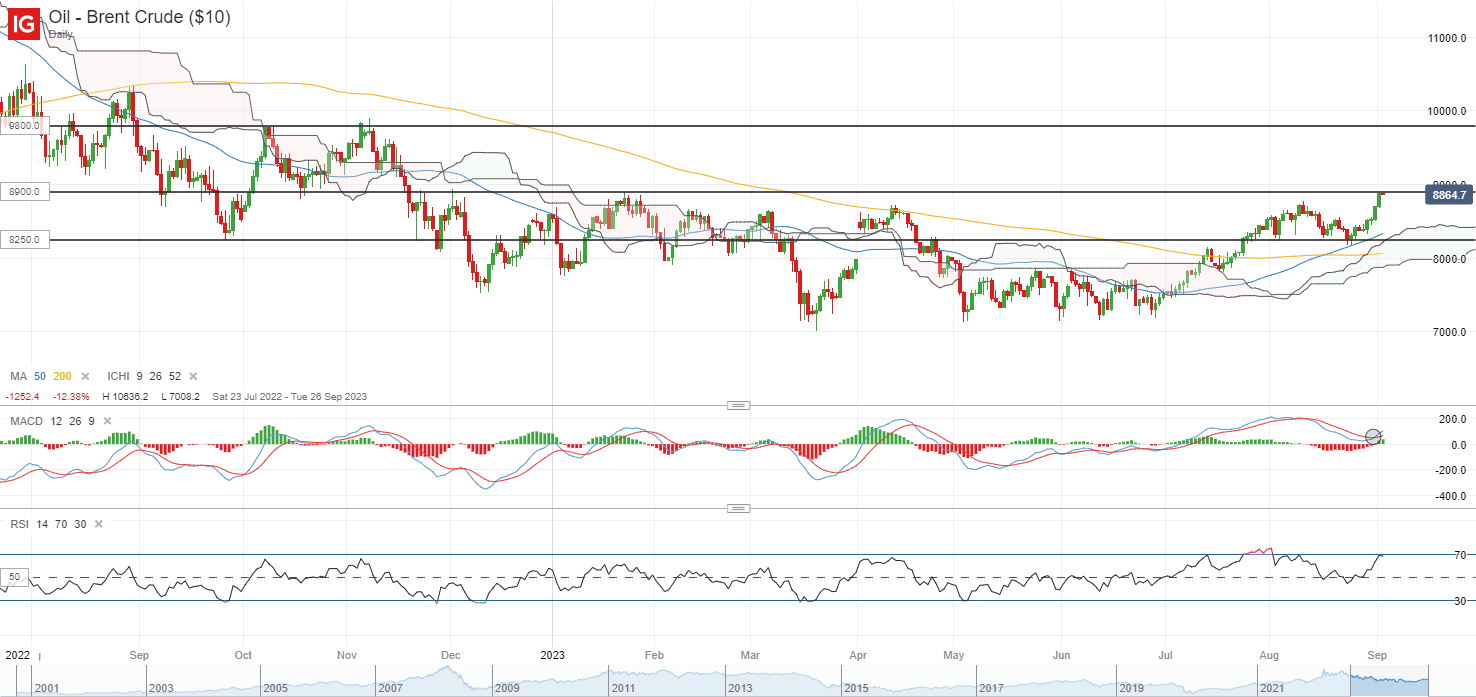

En la lista de vigilancia: Los precios del crudo Brent apuntan a un nuevo máximo en lo que va del año

Los precios del crudo Brent continuaron subiendo el viernes pasado (+2,1%), haciendo caso omiso de la fortaleza del dólar estadounidense y situándose a poco menos del 1% de un nuevo máximo en lo que va del año. Durante la semana, los precios subieron un 5,5%, su mejor semana desde abril de este año. La disminución de los inventarios en EE.UU., junto con nuevos recortes de producción esperados en Rusia, continúa apuntalando una perspectiva de oferta cada vez más ajustada, mientras que en el frente técnico, los precios continúan con una tendencia por encima de su media móvil de 200 días.

La semana pasada se formó un cruce alcista en su MACD en el gráfico diario, lo que en general respalda una cierta acumulación de impulso positivo. Una mayor subida puede dejar el nivel de 98,00 dólares a la espera de una nueva prueba a continuación, que marcó sus máximos de octubre y noviembre de 2022.

Fuente: gráficos de IG

Viernes: DJIA +0,33%; S&P 500 +0,18%; Nasdaq -0,02%, DAX -0,67%, FTSE +0,34%

Opere de forma más inteligente: suscríbase al boletín DailyFX

Reciba comentarios de mercado oportunos y convincentes del equipo de DailyFX

Suscríbete al boletín