Inflación, deflación, política monetaria, Ucrania, covid: puntos de conversación

- Inflación ha regresado como un viento en contra económico significativo después de décadas de docilidad

- Este es un gran cambio desde los días en que la deflación era la principal preocupación.

- Ambos son paralizantes, especialmente si se atrincheran

Recomendado por David Cottle

Las mejores lecciones de comercio

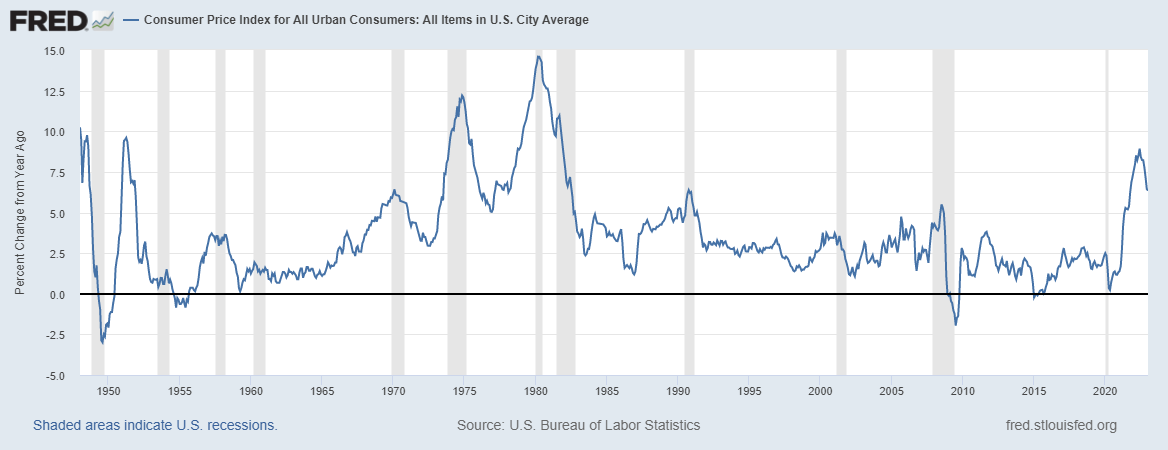

Elusiva durante décadas, la inflación ahora es difícil de pasar por alto en la economía mundial. Los aumentos porcentuales de precios alcanzan los dos dígitos en Europa. Incluso donde están más restringidos, por ejemplo en Estados Unidos o Australia y Nueva Zelanda, los datos oficiales muestran regularmente máximos de varias décadas. Además, vienen en múltiplos de lo que la mayoría de los inversores solían pensar que era la norma.

Las razones detrás de este shock del costo de vida son tres. Primero viene la invasión de Rusia a Ucrania. Los efectos colaterales en los mercados regionales de alimentos y energía explican en gran medida el impacto desproporcionado de la inflación en Europa, pero los efectos se pueden ver en todo el mundo.

En segundo lugar viene Covid, y sus estragos en las cadenas de suministro.

Por último, y quizás lo más duradero, es un replanteamiento global de la seguridad del suministro: una reversión de la globalización que caracterizó las últimas tres décadas. A medida que los países optan por la seguridad del suministro, en lugar de buscar simplemente el mejor valor, los precios aumentan.

La muerte de la inflación fue exagerada

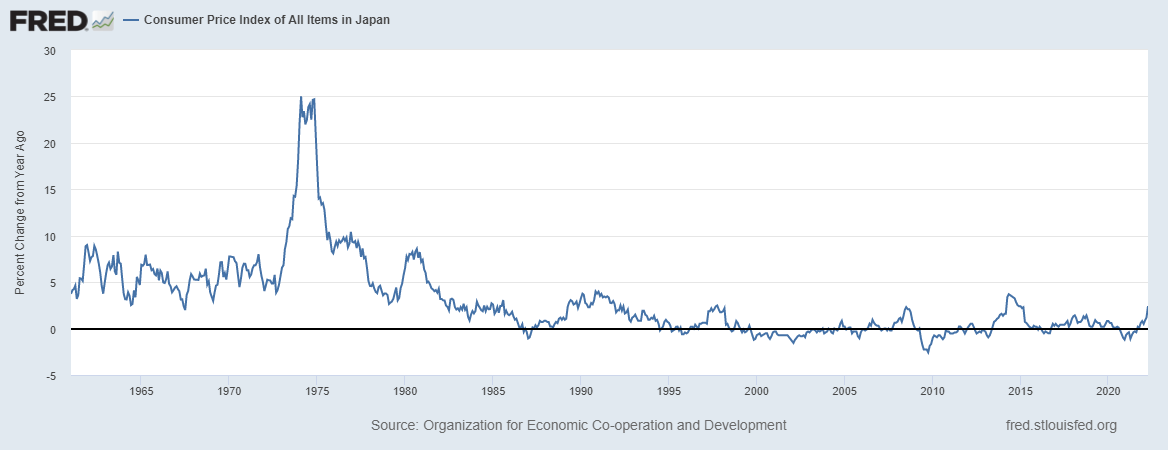

Es difícil creer desde este punto de vista que, no hace mucho tiempo, la creencia predominante en los mercados globales era que la inflación estaba muerta y que la prioridad clave era, más bien, evitar la inflación. deflación – una batalla que Japón en particular había estado librando durante años. Y, a modo de resumen, la muerte de la inflación no era una creencia ridícula. El índice oficial de precios al consumidor de EE. UU. no aumentó más del 2,7% anualizado entre 2000 y 2021.

Entonces, tal vez ahora sea un momento pertinente para analizar tanto la inflación como la deflación y tratar de evaluar cuál es peor para una economía.

A primera vista, es difícil ver qué tiene de malo la deflación. Después de todo, por lo general no nos importa mucho cuando las cosas que compramos se vuelven más baratas.

Entonces, ¿qué es lo que no puede gustar? Bueno, en el nivel más básico podemos estar encantados cuando lo que compramos cuesta menos, pero no nos gusta tanto cuando lo que vendemos también lo hace. La deflación general golpea los precios de los bienes y servicios, dejando a todos peor. Después de todo, es muy difícil justificar los aumentos salariales cuando el costo de vida se está yendo hacia el sur.

Conocimiento comercial fundamental

Fundamentos de macros

Recomendado por David Cottle

Pero, para profundizar un poco más, la deflación provoca un malestar mucho más profundo, que absorbe la vida fundamental de las economías donde se afianza. Si los consumidores y las empresas creen que los precios seguirán bajando, pospondrán sus decisiones de gasto e inversión. ¿Por qué no lo harían? Si van a obtener una mejor oferta el próximo año, ¿por qué comprar algo ahora?

Esto puede conducir al tipo de estancamiento económico visible en Japón en las últimas dos décadas. También puede ser extremadamente difícil escapar. Los ahorradores se ven cada vez más penalizados por las tasas de interés permanentemente bajas necesarias para impulsar la actividad y estimular cierto poder de fijación de precios.

La deflación continua es fatal para una economía. Si los precios siguen bajando y los agentes económicos siguen postergando las decisiones de gasto, los bienes no se venden y los trabajadores son despedidos. Esto, a su vez, conduce a una espiral de deudas incobrables y al debilitamiento de los prestamistas. Los bancos, a su vez, prestan menos, reforzando la espiral descendente de liquidez reducida y el colapso de la actividad económica.

No es de extrañar que las autoridades hagan todo lo posible para que el poder de fijación de precios vuelva a la mezcla dondequiera que aparezca la deflación.

Los problemas causados por la inflación son naturalmente mucho más evidentes. Los precios más altos significan que incluso las necesidades básicas pueden estar más allá de los más pobres de la sociedad. Incluso aquellos que están más arriba en la escala de ingresos pueden comenzar a tener dificultades. Las demandas salariales se vuelven más estridentes, lo que puede conducir a otro círculo vicioso más, ya que los productores se ven obligados a aumentar los precios una vez más para cubrir sus propios costos más altos. La estabilidad política puede verse gravemente amenazada.

La inflación también reduce el valor de su dinero, ya sea su cheque de pago o sus ahorros. Si, como ahora, enfrentamos tasas de interés comparativamente bajas y precios en aumento, el proceso se acelera ya que las cuentas de ahorro no logran seguir el ritmo de los efectos del aumento de precios.

Luego está la hiperinflación…

Lo peor de todo es que la inflación descontrolada puede conducir al ruinoso fenómeno de la ‘hiperinflación’. Esto significa que los precios se salen completamente de control. Se duplican efectivamente en lapsos de solo unas pocas horas en los casos históricos más atroces, con aumentos de tasas anualizados medidos en cientos de por ciento o más. La República de Weimer de Alemania de la década de 1920 es probablemente el ejemplo más famoso, pero ha habido otros más recientes, en particular Zimbabue en 2008.

Pero la inflación no tiene que entrar en territorio ‘hiper’ para ser un problema serio. De hecho, el aumento de los precios resultó tan difícil en el mundo de la posguerra que todo el marco de la política monetaria se inclinó para garantizar que se mantuviera restringido. El período entre 1965 y 1982 se conoció como ‘la gran inflación’ gracias a una combinación tóxica de dinero fácil y al menos dos grandes shocks en los precios del petróleo.

Posteriormente, a los bancos centrales se les dieron objetivos de inflación muy modestos y se les autorizó a utilizar todas las herramientas monetarias a su disposición para alcanzarlos.

Y, hasta hace poco, esto funcionó muy bien. La inflación moderada, del orden del 2% anual, se consideró el punto de equilibrio. Eso significa el nivel al que las empresas pueden aumentar los precios a lo largo del tiempo sin necesariamente adelantar la actividad económica o forzar acuerdos salariales impracticables a los empleadores. Este enfoque tuvo tanto éxito que fomentó la idea de que la inflación había sido vencida para siempre.

Una ilusión que puede haber sido, pero el enfoque perdura. Tanto los banqueros centrales como los inversionistas esperan que los factores detrás de los aumentos de precios actuales sean temporales y que sea posible un regreso a una inflación dirigida más modesta. En el rango de posibilidades de precios, eso es claramente el mal menor.

–Por David Cottle para DailyFX

Opere de manera más inteligente – Regístrese para recibir el boletín DailyFX

Reciba comentarios de mercado oportunos y convincentes del equipo de DailyFX

Suscríbete al boletín