Mercado japonés de oportunidades de inversión y negocios de finanzas integradas

Dublín, 22 de mayo de 2024 (GLOBE NEWSWIRE) — El informe «Libro de datos sobre oportunidades de inversión y negocios de finanzas integradas en Japón: más de 75 KPI en segmentos integrados de préstamos, seguros, pagos y patrimonio – Actualización del primer trimestre de 2024» se ha agregado a ResearchAndMarkets.com’s ofrecimiento.

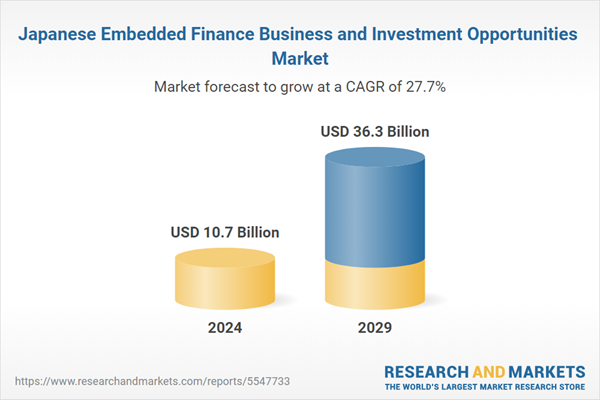

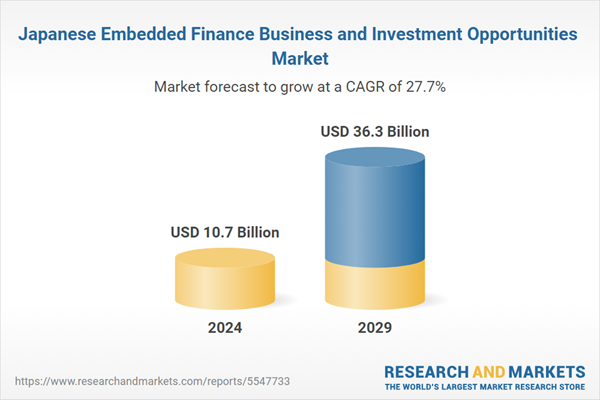

Se espera que la industria de las finanzas integradas en Japón crezca un 38,8% anual hasta alcanzar los 10,66 mil millones de dólares en 2024. Se espera que la industria de las finanzas integradas crezca de manera constante durante el período previsto, registrando una tasa compuesta anual del 27,7% durante 2024-2029. Los ingresos financieros incorporados en el país aumentarán de 10.660 millones de dólares en 2024 a 36.290 millones de dólares en 2029.

Este informe proporciona un análisis detallado centrado en datos de la industria de las finanzas integradas, que cubre las oportunidades y riesgos del mercado de los sectores financieros basados en préstamos, seguros, pagos, patrimonio y activos en una variedad de sectores diferentes. Con más de 75 KPI a nivel nacional, este informe proporciona una comprensión integral de la dinámica, el tamaño y el pronóstico del mercado de finanzas integradas.

El mercado financiero integrado de Japón ha experimentado un crecimiento e innovación significativos en los últimos años, impulsado por asociaciones entre instituciones financieras tradicionales, empresas de tecnología y nuevas empresas. Las finanzas integradas, que implican la integración de servicios financieros en plataformas no financieras, han ganado fuerza en Japón debido a su potencial para mejorar las experiencias de los clientes e impulsar el crecimiento de los ingresos de las empresas.

Las mejores plataformas financieras integradas en Japón en 2023-2024: todavía se considera que el mercado financiero integrado en Japón se encuentra en sus primeras etapas en comparación con otros países. Esto podría afectar la disponibilidad y madurez de algunas plataformas. Sin embargo, todavía hay algunas opciones sólidas a considerar, que incluyen:

-

Plaid: esta es la forma más sencilla para que los usuarios conecten sus cuentas bancarias con una aplicación. Plaid brinda a los desarrolladores las herramientas que necesitan para crear experiencias fáciles de usar para sus usuarios. Plaid ha permitido a millones de personas conectar sus cuentas a las aplicaciones que aman. Plaid se puede implementar en cuestión de minutos con solo unas pocas líneas de código.

-

Stripe: El nuevo estándar para pagos online. Stripe es la mejor plataforma para gestionar un negocio en Internet. Para las empresas con visión de futuro de todo el mundo, la plataforma gestiona miles de millones de dólares al año. Stripe crea las herramientas más flexibles y potentes para el comercio por Internet. Ya sea que el cliente cree un servicio de suscripción, un mercado bajo demanda, una tienda de comercio electrónico o una plataforma de financiación colectiva.

-

Wallester: Wallester es una empresa regulada que posee una licencia financiera. Socio oficial de Visa y miembro principal de Visa. Wallester Business brinda a las empresas la solución para abrir una cuenta y emitir instantáneamente una cantidad ilimitada de tarjetas Visa físicas y virtuales, mediante las cuales la empresa podrá administrar todos los gastos corporativos con una única plataforma inteligente.

-

AlphaPoint: AlphaPoint es una empresa global de tecnología financiera que proporciona infraestructura de activos digitales para impulsar la próxima generación de intercambios, corretaje, redes de pago y banca. Su conjunto completo de productos proporciona soluciones confiables, seguras, escalables y personalizables para transacciones, pagos, préstamos y custodia.

-

Spreedly: Spreedly es una plataforma para la orquestación de pagos, está disponible en la App Store. Las organizaciones que están creciendo rápidamente, ingresando a nuevos mercados, tratando de reducir su carga de cumplimiento o reduciendo los costos de pagos, a menudo descubren que no pueden adaptar su infraestructura para aceptar pagos como lo requiere su negocio.

Impulsor del crecimiento en Japón: El gobierno japonés ha estado promoviendo activamente una sociedad sin efectivo para mejorar la eficiencia, reducir los costos y mejorar la transparencia en las transacciones financieras. Iniciativas como el sistema My Number y los reembolsos por pagos sin efectivo han alentado a empresas y consumidores a adoptar métodos de pago digitales, creando oportunidades para plataformas financieras integradas. Varios impulsores clave del mercado están impulsando el crecimiento de las plataformas financieras integradas en Japón:

Pagos digitales en Japón: el mercado de pagos digitales de Japón también está evolucionando, y el gobierno aspira a que el 40% de las transacciones se realicen sin efectivo para 2025. El servicio de pagos digitales más popular en Japón es PayPay, una empresa conjunta entre Yahoo Japón y Softbank establecida en 2018. . PayPay representa casi el 40% del mercado, mientras que el siguiente competidor más cercano, d-Harai de NTT Docomo, ocupa alrededor del 22%. La fuerte participación de mercado de PayPay se ha atribuido en parte a las campañas de devolución de efectivo y a la prestación del servicio de forma gratuita a tiendas más pequeñas para atraer el interés tanto de proveedores como de compradores.

-

Altos niveles de conciencia sobre las criptomonedas en Japón: Japón también es un centro de criptomonedas bien desarrollado. Aunque el mercado criptográfico de Japón ha experimentado dificultades en el pasado, como el hackeo del intercambio de criptomonedas Coincheck en 2018, la regulación gubernamental desde 2018 ha mejorado la seguridad y la transparencia en el ecosistema criptográfico de Japón. Recientemente, empresas conocidas como DMM y Rakuten han introducido sus propios monederos de criptomonedas y sistemas de intercambio. En particular, la decisión de Rakuten en febrero de permitir que Bitcoin y Ethereum se utilicen para cargar el saldo de Rakuten Cash de los usuarios ha aumentado las posibilidades de que se utilicen criptomonedas en las transacciones diarias. Japón tiene un gran potencial para las empresas criptoconectadas que deseen ingresar a su mercado, sobre todo debido a los altos niveles de conocimiento de las criptomonedas en Japón.

Importante innovación y asociación en Japón: existen algunas características únicas de las finanzas integradas en Japón. En primer lugar, los facilitadores suelen ser titulares de licencias. En el campo de las finanzas integradas, los actores normalmente se dividen en tres categorías: marcas, facilitadores y titulares de licencias; sin embargo, los habilitadores (como jugador de segunda categoría) actúan como titulares de licencia (como jugador de tercera categoría). La segunda característica única es que las empresas financieras son usuarios de finanzas integradas. Esto se debe a que la velocidad de la transformación digital en las empresas financieras tradicionales es relativamente lenta y las empresas financieras tradicionales buscan utilizar finanzas integradas para acelerar su transformación digital.

-

En noviembre de 2023, Stripe, una plataforma de infraestructura financiera para empresas, anunció un mayor soporte para JCB, una red de tarjetas líder en Japón y una de las principales redes de pagos del mundo. JCB ahora está disponible en Stripe en 39 países y territorios, lo que facilita a las empresas de esos mercados aceptar pagos de 154 millones de titulares de tarjetas JCB.

-

En octubre de 2021, la plataforma de servicios financieros integrados, Orenda, anunció que unió fuerzas con el líder mundial en emisión de tarjetas y pagos, Nium, en una asociación en la que Orenda aprovechará la suite API BaaS (banca como servicio) de Nium para proporcionar una solución sin código. , infraestructura bancaria sin servidor de extremo a extremo para sus clientes.

Atributos claves:

|

Atributo del informe |

Detalles |

|

No. de páginas |

130 |

|

Período de pronóstico |

2024 – 2029 |

|

Valor de mercado estimado (USD) en 2024 |

$10,7 mil millones |

|

Valor de mercado previsto (USD) para 2029 |

$36,3 mil millones |

|

Tasa compuesta de crecimiento anual |

27,7% |

|

Regiones cubiertas |

Japón |

Alcance

Tamaño y pronóstico del mercado de finanzas integradas de Japón

Finanzas integradas por sectores clave

-

Minorista

-

Logística

-

Telecomunicaciones

-

Fabricación

-

Salud del consumidor

-

Otros

Finanzas integradas por modelo de negocio

-

Plataformas

-

Habilitador

-

Entidad Reguladora

Finanzas integradas por modelo de distribución

-

Plataformas Propias

-

Plataformas de terceros

Tamaño y pronóstico del mercado de seguros integrados en Japón

Seguros integrados por industria

-

Seguros integrados en productos de consumo

-

Seguros integrados en viajes y hotelería

-

Seguros integrados en automoción

-

Seguros integrados en la atención sanitaria

-

Seguros integrados en el sector inmobiliario

-

Seguros integrados en transporte y logística

-

Seguros Integrados en Otros

Seguros integrados por segmentos de consumidores

Seguros integrados por tipo de oferta

Seguros Integrados por Modelo de Negocio

-

Plataformas

-

Habilitador

-

Entidad Reguladora

Seguros Integrados por Modelo de Distribución

-

Plataformas Propias

-

Plataformas de terceros

Seguros Integrados por Canal de Distribución

-

Ventas integradas

-

Bancaseguros

-

Corredor/IFA

-

Agentes atados

Seguro integrado por tipo de seguro

Seguros Integrados en el Segmento No Vida

Tamaño y pronóstico del mercado de préstamos integrados en Japón

Préstamos integrados por segmentos de consumidores

-

Préstamos comerciales

-

Préstamos minoristas

Préstamos integrados por sectores B2B

-

Préstamos integrados en bienes de consumo y minoristas

-

Préstamos integrados en servicios de software y TI

-

Préstamos integrados en medios, entretenimiento y ocio

-

Préstamos integrados en fabricación y distribución

-

Préstamos integrados en el sector inmobiliario

-

Préstamos integrados en otros

Préstamos integrados por sectores B2C

-

Préstamos integrados en compras minoristas

-

Préstamos integrados en mejoras del hogar

-

Préstamos integrados en ocio y entretenimiento

-

Préstamos integrados en atención médica y bienestar

-

Préstamos integrados en otros

Préstamos integrados por tipo

-

Préstamos BNPL

-

Préstamos POS

-

Préstamos personales

Préstamos integrados por modelo de negocio

-

Plataformas

-

Habilitador

-

Entidad Reguladora

Préstamos integrados por modelo de distribución

-

Plataformas Propias

-

Plataformas de terceros

Tamaño y pronóstico del mercado de pagos integrados de Japón

Pago integrado por segmentos de consumidores

Pago integrado por sector de uso final

-

Pago integrado en comercio minorista y bienes de consumo

-

Pago integrado en productos y servicios digitales

-

Pago integrado en el pago de facturas de servicios públicos

-

Pago integrado en viajes y hotelería

-

Pago integrado en ocio y entretenimiento

-

Pago integrado en salud y bienestar

-

Pago integrado en suministros y equipos de oficina

-

Pago integrado en otros

Pago integrado por modelo de negocio

-

Plataformas

-

Habilitador

-

Entidad Reguladora

Pago integrado por modelo de distribución

-

Plataformas Propias

-

Plataformas de terceros

Tamaño y pronóstico del mercado de gestión patrimonial integrada de Japón

Tamaño y pronóstico del mercado de la industria de gestión financiera basada en activos de Japón

Financiamiento basado en activos por tipo de activo

Financiamiento basado en activos por parte de los usuarios finales

Para obtener más información sobre este informe, visite https://www.researchandmarkets.com/r/yf5rsi

Acerca de ResearchAndMarkets.com

ResearchAndMarkets.com es la fuente líder mundial de informes de investigación de mercado y datos de mercado internacionales. Le proporcionamos los datos más recientes sobre los mercados internacionales y regionales, industrias clave, las principales empresas, nuevos productos y las últimas tendencias.

Adjunto

CONTACT: CONTACT: ResearchAndMarkets.com Laura Wood,Senior Press Manager press@researchandmarkets.com For E.S.T Office Hours Call 1-917-300-0470 For U.S./ CAN Toll Free Call 1-800-526-8630 For GMT Office Hours Call +353-1-416-8900