: principales acciones de criptomonedas y blockchain")

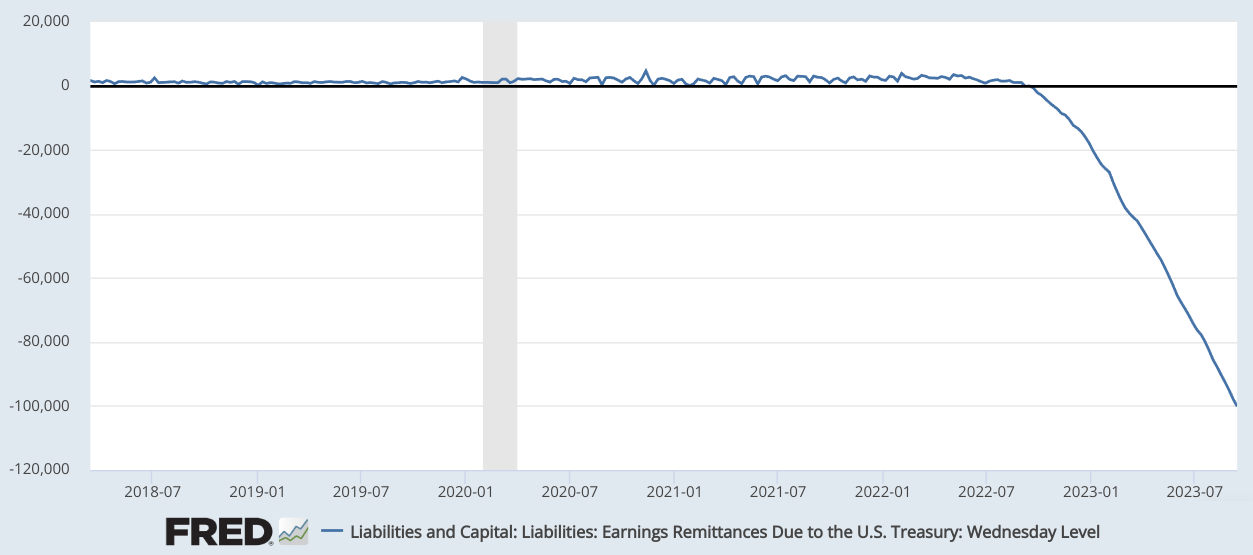

La Reserva Federal de los Estados Unidos (Fed) realizó un anuncio significativo el 14 de septiembre, revelando pérdidas acumuladas de USD 100 mil millones en 2023. Además, se espera que esta situación empeore para la Fed, según Reuters. Pero para activos de riesgo como Bitcoin (BTC), esto podría ser una bendición disfrazada.

La Fed está en números rojos

La razón principal detrás de este revés financiero es que los pagos de intereses de la deuda de la Fed han superado las ganancias generadas por sus tenencias y los servicios que presta al sector financiero.

Como resultado de este desarrollo, los inversores ahora se apresuran a comprender cómo esto afectará a las tasas de interés y la demanda de activos de escasez comprobada como BTC.

Algunos analistas opinan que las pérdidas de la Fed, que comenzaron hace un año, podrían duplicarse potencialmente para 2024. El banco central clasifica estos resultados negativos como «activos diferidos», argumentando que no hay necesidad inmediata de cubrirlos.

La Fed solía generar ingresos para el Tesoro de Estados Unidos

Históricamente, la Reserva Federal ha sido una institución rentable. Sin embargo, la falta de beneficios no obstaculiza la capacidad del banco central para llevar a cabo su política monetaria y lograr sus objetivos.

El hecho de que el equilibrium de la Fed haya incurrido en pérdidas no es sorprendente, especialmente dado el aumento sustancial de las tasas de interés, que pasaron de casi cero en marzo de 2022 al nivel real del 5.25%. Incluso si las tasas de interés se mantienen sin cambios, Reuters sugiere que es possible que las pérdidas de la Fed persistan durante algún tiempo. Esto se debe a las medidas expansionistas implementadas en 2020 y 2021, cuando el banco central adquirió agresivamente bonos para evitar una recesión.

En esencia, la Fed funciona como un banco convencional, ya que debe proporcionar rendimientos a sus depositantes, que consisten principalmente en bancos, gestores de fondos y instituciones financieras.

Un artículo en Barron’s ilustra eficazmente el impacto de la pérdida de USD 100 mil millones, afirmando:

«Las pérdidas de los bancos de la Fed no contribuyen a los déficits presupuestarios federales. Sin embargo, las considerables ganancias que solían transferir al Tesoro ayudaron a controlar el déficit, que actualmente asciende a USD 1.6 billones para este año fiscal.»

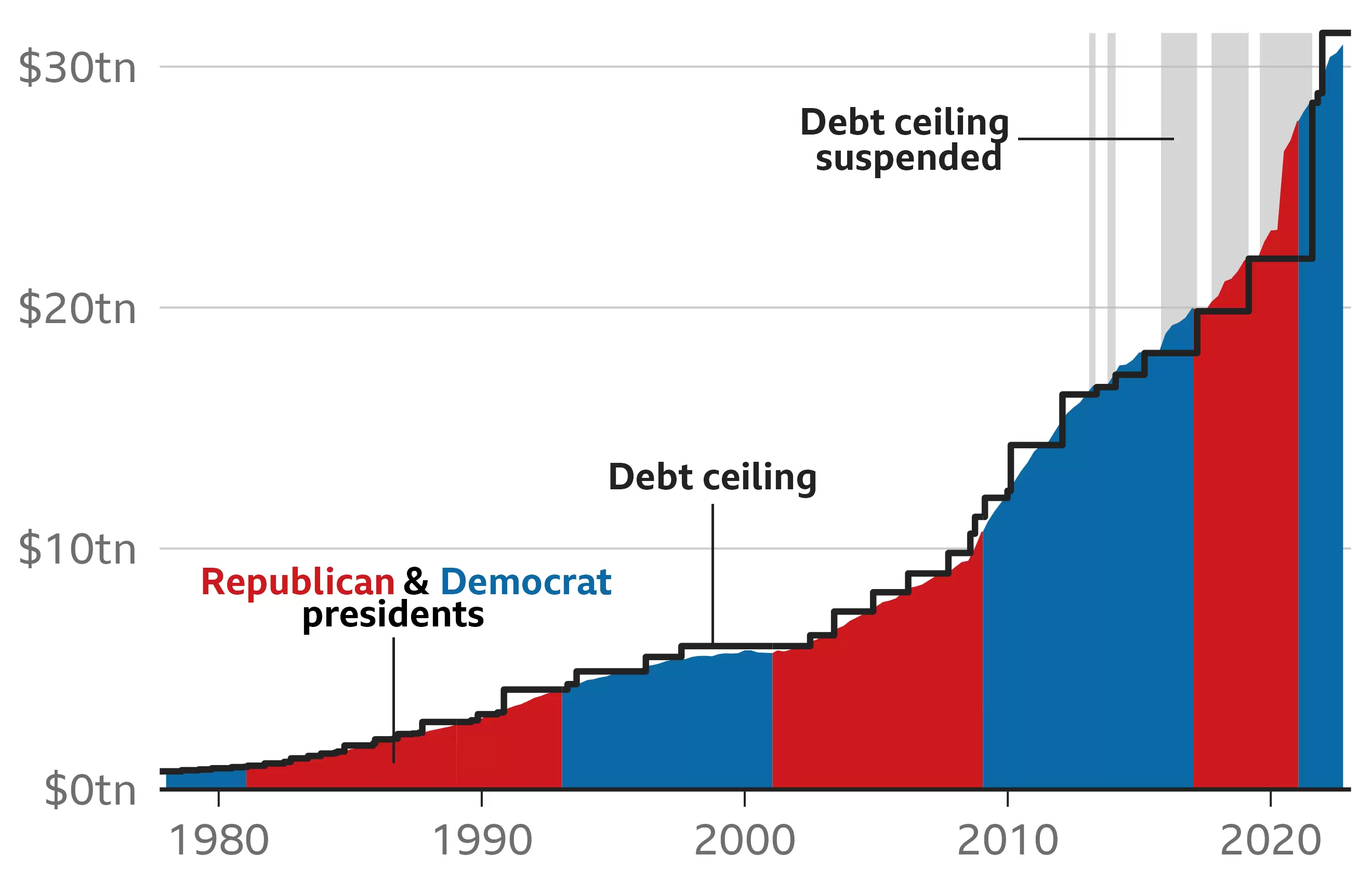

Claramente, esta situación es insostenible, especialmente considerando que la deuda de los Estados Unidos ahora ha alcanzado los USD 33 billones. Si bien se podría culpar a la Fed por elevar las tasas de interés inicialmente, es importante reconocer que sin tales medidas, la inflación no habría vuelto al 3.2%, y el costo de vida habría seguido ejerciendo presión sobre la economía.

En última instancia, la gran demanda de bonos a corto plazo y fondos del mercado monetario es un reflejo de los billones de dólares inyectados en la economía durante los años de la pandemia. Sin embargo, incluso si se conforma con un rendimiento fijo del 5% en una inversión a 3 meses, no hay garantía de que la inflación se mantenga por debajo de este umbral durante un período prolongado.

Además, los inversores se enfrentan al riesgo de dilución cada vez que la Reserva Federal de los Estados Unidos inyecta liquidez en el mercado, ya sea mediante la venta de activos de su harmony o cuando el Tesoro aumenta el límite de deuda.

En última instancia, es unbelievable que los rendimientos de los ingresos fijos superen la inflación durante otros 12 meses, porque en algún momento, el gobierno agotará sus fondos y se verá obligado a emitir más bonos del Tesoro.

El mercado inmobiliario y las acciones ya no son un refugio seguro de valor

Queda una pregunta importante sin respuesta: ¿en qué sector o clase de activos se beneficiará más cuando la inflación alcance a los rendimientos de los bonos del Tesoro a corto plazo? Esta incertidumbre surge cuando el índice S&P 500 se encuentra a solo un 7% de su máximo histórico, mientras que el mercado inmobiliario muestra signos de tensión debido a que las tasas hipotecarias alcanzan sus niveles más altos en más de dos décadas.

Por un lado, el índice S&P 500 no parece estar excesivamente valorado, cotizando a 20 veces las ganancias estimadas, especialmente cuando se compara con picos anteriores que alcanzaron múltiplos de 30 veces o incluso más. Sin embargo, los inversores temen que la Fed pueda verse obligada a aumentar aún más las tasas de interés para combatir las presiones inflacionarias prevalecientes.

A medida que el costo del funds continúa su ascenso, las ganancias corporativas estarán bajo presión, dejando a los inversores sin un puerto seguro para sus reservas de efectivo.

Actualmente, Bitcoin y las criptomonedas pueden no parecer una opción de cobertura feasible, pero esta perspectiva podría cambiar a medida que los inversores se den cuenta de que el techo de deuda del gobierno de Estados Unidos es esencialmente ilimitado. Por lo tanto, podría tener sentido acumular gradualmente estos activos independientemente de las tendencias de precios a corto plazo.

Este artículo es para fines informativos en standard y no pretende ser ni debe ser tomado como asesoramiento legal o de inversión. Los puntos de vista, reflexiones y opiniones expresados aquí son exclusivamente del autor y no reflejan ni representan necesariamente los puntos de vista y opiniones de Noticias Blockchain.

Las inversiones en criptoactivos no están reguladas. Es posible que no sean apropiados para inversores minoristas y que se pierda el monto complete invertido. Los servicios o productos ofrecidos no están dirigidos ni son accesibles a inversores en España.

")