21 de abril (Reuters) – La actividad comercial de EE. UU. y la zona euro se aceleró en abril, según encuestas publicadas el viernes, a pesar de que los banqueros centrales señalaron que se están acercando al pico de sus ciclos de aumento de tasas de interés diseñados para enfriar la demanda entre los consumidores lo suficiente como para generar una alta inflación. abajo.

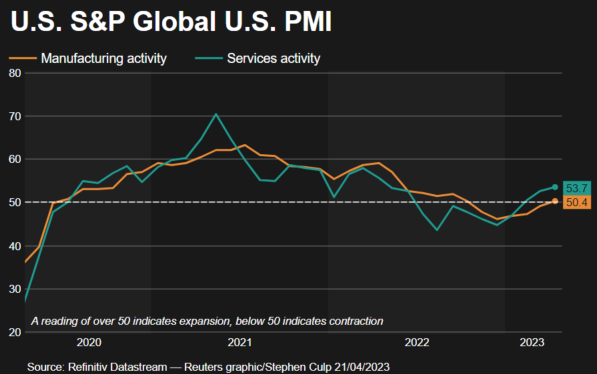

S&P International dijo que su índice de salida PMI compuesto de EE. UU., que rastrea los sectores de manufactura y servicios, aumentó a 53.5 este mes. Ese fue el nivel más alto desde mayo pasado y siguió a una lectura remaining de 52,3 en marzo. Está en desacuerdo con las crecientes señales de que la economía está en peligro de caer en recesión a medida que las tasas de interés más altas comienzan a afectar.

Fue el tercer mes consecutivo que el PMI se mantuvo por encima de 50, lo que indica un crecimiento en el sector privado. Los datos de la encuesta se recopilaron del 12 al 20 de abril.

El índice PMI preliminar del sector de servicios de la encuesta subió a 53,7, la lectura más alta en un año, desde 52,6 en marzo. Los economistas encuestados por Reuters habían pronosticado que el PMI de servicios caería a 51,5.

El PMI de manufactura flash de la encuesta aumentó a 50,4, un máximo de seis meses, desde 49,2 en marzo. Los economistas habían pronosticado el índice en 49. Los nuevos pedidos aumentaron, poniendo fin a seis meses consecutivos de contracción.

En la zona euro, la industria de servicios dominante del bloque también experimentó un aumento de la demanda que ya era boyante, lo que compensó con creces una recesión cada vez más profunda en la manufactura.

El índice compuesto de gerentes de compras (PMI) de HCOB, compilado por S&P Worldwide y considerado como un buen indicador de la salud económica normal, saltó a un máximo de 11 meses de 54,4 en abril desde el 53,7 de marzo.

Un PMI que cubre la industria de servicios se disparó a 56,6 este mes desde 55,, frustrando las expectativas en la encuesta de Reuters de una caída a 54,5 y el índice de nuevos negocios subió a un máximo de un año de 55,8 desde 54,2. Sin embargo, el PMI manufacturero cayó a 45,5 desde 47,3, su nivel más bajo desde que la pandemia de coronavirus estaba consolidando su dominio sobre el mundo hace tres años.

«El PMI arroja una luz positiva sobre el desempeño económico en la zona euro, ya que un repunte en la actividad del sector de servicios está impulsando el crecimiento», dijo Bert Colijn, economista senior de ING para la zona euro, y señaló que la debilidad de la manufactura sigue siendo una preocupación.

SEÑALES MEZCLADAS

Sin embargo, al menos en los Estados Unidos, los llamados datos duros pintan cada vez más un panorama más oscuro. El mercado laboral se está enfriando, las ventas minoristas están cayendo y la producción manufacturera se está desplomando, lo que lleva a la mayoría de los economistas a pronosticar una recesión ya en la segunda mitad del año.

Los bancos han endurecido los préstamos, lo que podría hacer que el crédito sea menos accesible para los hogares y las pequeñas empresas. Las encuestas del Institute for Source Administration, que tienen una historia más larga, han sugerido una pérdida de impulso en el vasto sector de servicios en marzo y un deterioro significativo en las condiciones de fabricación.

Aún así, las presiones inflacionarias, según las encuestas, continuaron burbujeando. La medida de la encuesta de EE. UU. de nuevos pedidos recibidos por empresas privadas aumentó a 53,2 este mes, también la lectura más alta desde mayo pasado. El aumento, que fue en los sectores de servicios y manufactura, significó que las presiones inflacionarias aumentaron este mes. La medida de la encuesta sobre los precios que pagan las empresas por los insumos también aumentó.

«Este aumento ayuda a explicar por qué la inflación subyacente se ha mostrado obstinadamente elevada en 5,6% y apunta a un posible repunte, o al menos cierta rigidez, en la inflación de los precios al consumidor», dijo Chris Williamson, economista jefe de negocios de S&P World-wide Current market Intelligence.

La Reserva Federal sigue dispuesta a subir las tasas de interés en su reunión del 2 y 3 de mayo, pero los datos clave entre ahora y entonces, en certain una encuesta a los oficiales de préstamos bancarios, pueden determinar cómo los formuladores de políticas sopesan los riesgos que enfrenta la economía y si pausar más aumentos.

Tanto la Fed como el Banco Central Europeo están luchando para que la inflación se acerque a su objetivo del 2%.

Asimismo, el sólido desempeño de los servicios en la zona euro podría significar que las presiones salariales continúan en la región, lo que complica los esfuerzos del BCE para controlar la inflación, señalaron algunos economistas.

Piet Haines Christiansen, de Danske Lender, dijo que los responsables de la formulación de políticas del BCE probablemente se centren en el aumento del PMI de servicios «sobre todo debido al estrecho vínculo con la dinámica salarial» en un sector donde los salarios representan algunos de los mayores costes.

Se espera que el BCE suba las tasas por séptima reunión consecutiva el 4 de mayo, con los responsables políticos convergiendo en un aumento de 25 puntos básicos, incluso si un movimiento mayor aún no está descartado, dijeron a Reuters fuentes con conocimiento directo de las discusiones.

Información de Jonathan Cable e Indradip Ghosh Editado por Hugh Lawson, Mark John y Christina Fincher

Nuestros estándares: los principios de confianza de Thomson Reuters.