La capitalización full del mercado de criptomonedas alcanzó su nivel más alto en más de dos meses el 13 de enero después de superar la marca de $ 900 mil millones el 12 de enero.

Si bien la ganancia del 15,5 % en lo que va del año suena prometedora, el nivel sigue estando un 50 % por debajo de la capitalización del criptomercado de USD 1,88 billones vista antes del colapso del ecosistema Terra-Luna en abril de 2022.

“Escepticismo esperanzado” es probablemente la mejor descripción del sentimiento de la mayoría de los inversores en este momento, especialmente después de las recientes dificultades para recuperar una capitalización de mercado de $ 1 billón a principios de noviembre. Ese repunte a $ 1 billón fue seguido por una corrección del 27,6% en tres días e invalidó cualquier impulso alcista que los operadores podrían haber esperado.

Bitcoin (BTC) ha ganado un 15,7 % en lo que va del año, pero ha surgido un escenario diferente para las altcoins, con un puñado de ellas ganando un 50 % o más en el mismo período. Algunos inversores atribuyen el repunte a los datos del Índice de Precios al Consumidor (IPC) de EE. UU. publicados el 12 de enero, que confirmaron la tesis de que la inflación seguía cayendo.

Si bien las condiciones macroeconómicas podrían haber mejorado, la situación de las empresas de criptomonedas parece sombría. El Metropolitan Commercial Bank (MCB), con sede en Nueva York, anunció el 9 de enero que cerraría su vertical de criptoactivos, citando cambios en el panorama regulatorio y recientes reveses en la industria. Los clientes relacionados con cripto representaron el 6% de los depósitos totales del banco.

El 12 de enero, la Comisión de Bolsa y Valores de EE. UU. (SEC, por sus siglas en inglés) acusó a la firma de préstamo de criptomonedas Genesis Global Capital y al intercambio de criptomonedas Gemini por ofrecer valores no registrados a través del programa «Earn» de Gemini.

El golpe last se produjo el 13 de enero después de que Crypto.com anunciara una nueva ola de despidos de personal el 13 de enero, lo que redujo la fuerza laboral international en un 20%. Otros intercambios de cifrado que recientemente anunciaron recortes de empleos en el último mes incluyen Kraken, Coinbase y Huobi.

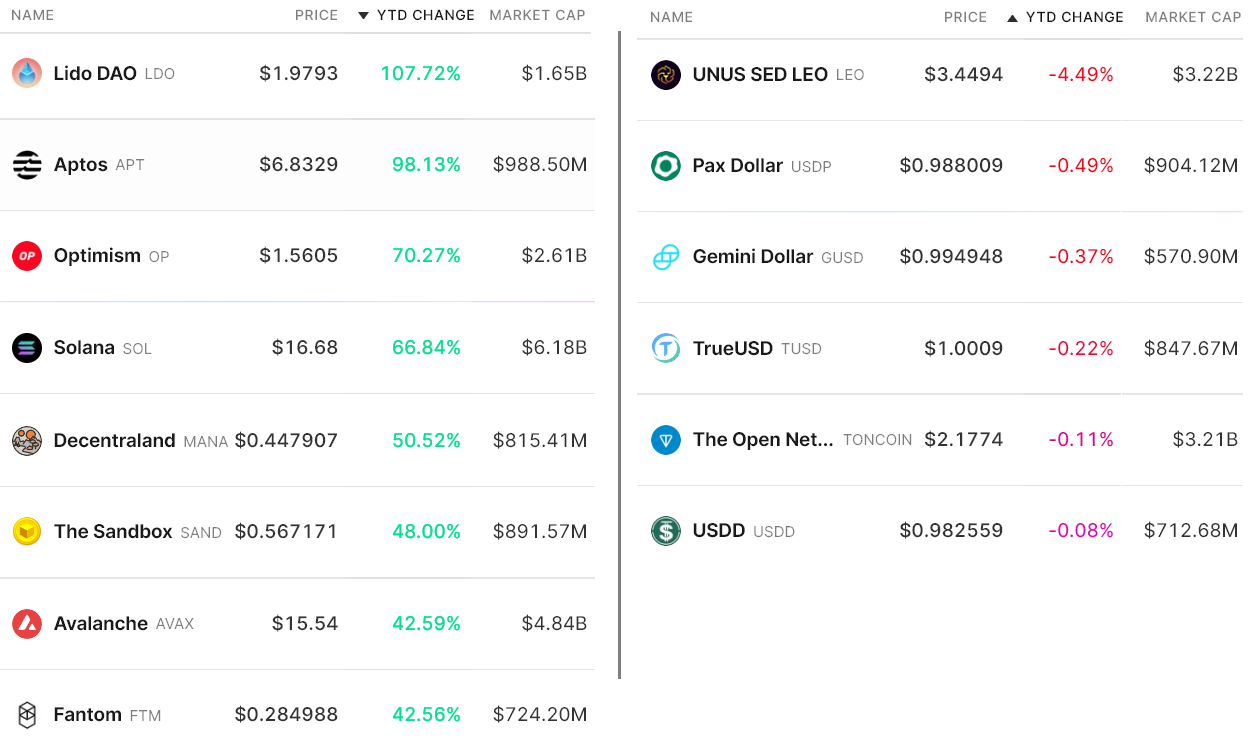

A pesar del terrible flujo de noticias, los vientos de cola macroeconómicos que favorecieron a los activos de riesgo aseguraron que solo UNUS SED (LEO) cerrara los primeros 13 días de 2023 en números rojos.

Lido DAO (LDO) ganó un 108% ya que los inversores esperan la próxima actualización de Ethereum Shanghai que permite retiros de Ether apostados para impulsar la demanda de protocolos de participación líquida.

Aptos (APT) repuntó un 98 % después de que algunas aplicaciones descentralizadas comenzaran a ganar volumen, incluidas Liquidswap DEX, Ditto Finance staking and generate y el mercado NFT Topaz Industry.

El optimismo (OP) ganó un 70 % después de que la red de capa 2 recuperó la actividad y, junto con su competidor Arbiturm, superó las transacciones de la cadena principal de Ethereum.

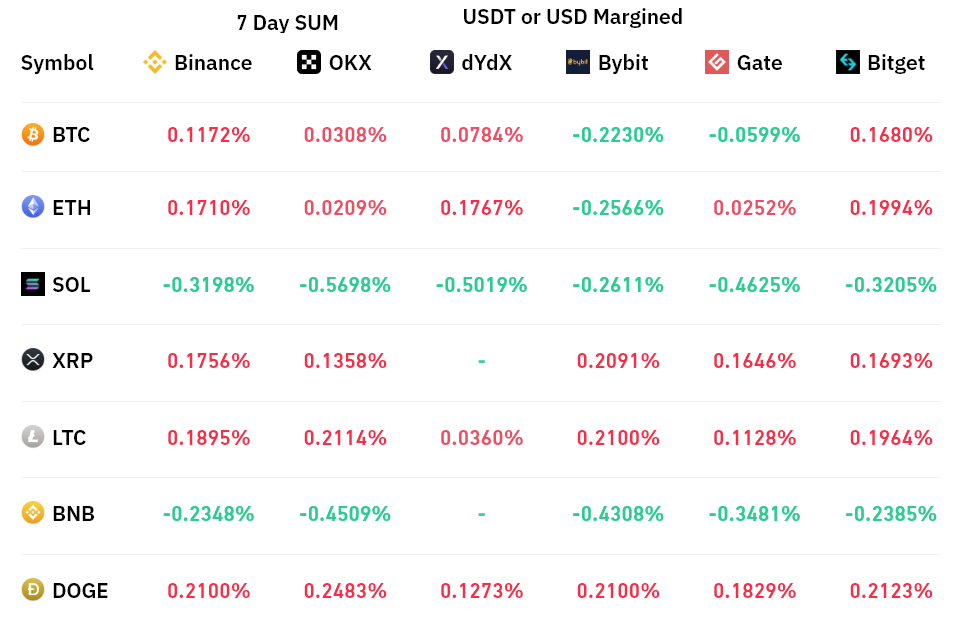

La demanda de apalancamiento está equilibrada entre alcistas y bajistas

Los contratos perpetuos, también conocidos como swaps inversos, tienen una tasa integrada que generalmente se cobra cada ocho horas. Los intercambios utilizan esta tarifa para evitar desequilibrios de riesgo cambiario.

Una tasa de financiación positiva indica que los compradores largos exigen más apalancamiento. Sin embargo, la situación opuesta ocurre cuando los vendedores en corto requieren un apalancamiento adicional, lo que hace que la tasa de financiación se vuelva negativa.

La tasa de financiación de 7 días estuvo cerca de cero para Bitcoin y altcoins, lo que significa que los datos apuntan a una demanda equilibrada entre posiciones largas (compradores) y posiciones cortas (vendedores) de apalancamiento.

Si los bajistas pagan un ,3 % por semana para mantener sus apuestas apalancadas en Solana (SOL) y BNB, eso suma solo un 1,2 % por mes, lo que no es relevante para la mayoría de los operadores.

Relacionado: El precio de Bitcoin sube a $ 19K, pero el analista dice que una nueva prueba de $ 17.3K podría ocurrir a continuación

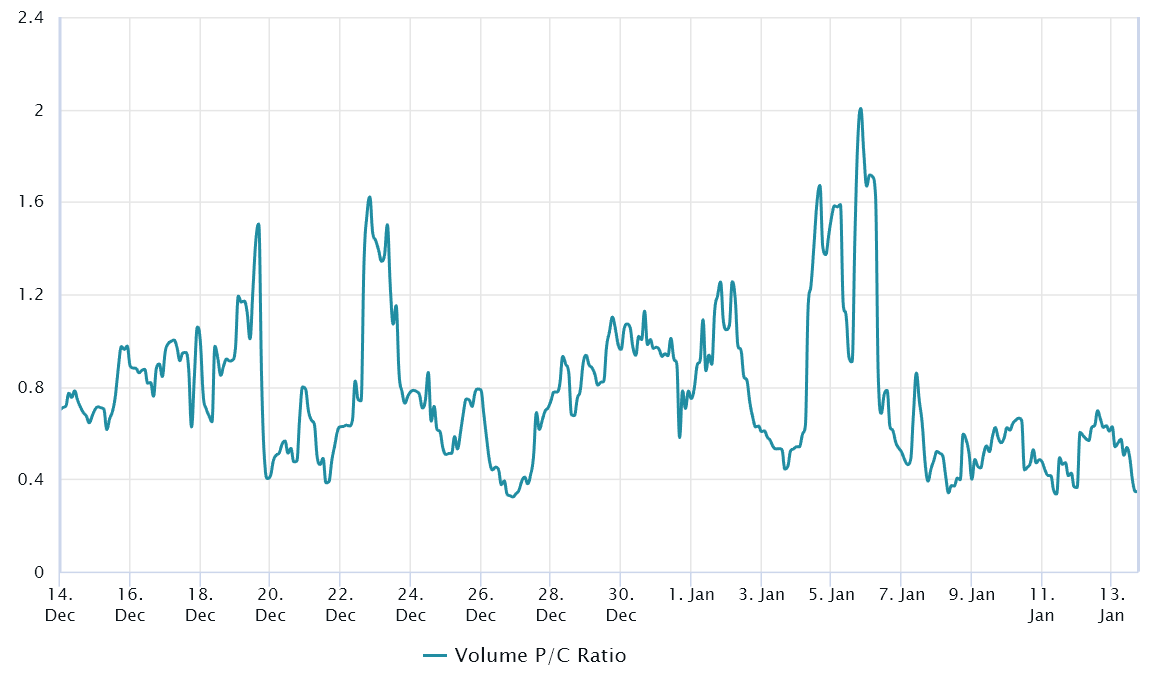

La demanda de los comerciantes de opciones neutrales a alcistas se ha disparado

Los comerciantes pueden medir el sentimiento basic del mercado al medir si hay más actividad a través de opciones de compra (get in touch with) o opciones de venta (set). En términos generales, las opciones de compra se utilizan para estrategias alcistas, mientras que las opciones de venta son para estrategias bajistas.

Una relación set-to-contact de ,70 indica que el interés abierto de las opciones de venta va a la zaga de las llamadas más alcistas en un 30 %, lo que es alcista. Por el contrario, un indicador de 1,40 favorece las opciones de venta en un 40 %, lo que puede considerarse bajista.

Entre el 4 y el 6 de enero, las opciones de venta protectoras dominaron el espacio cuando el indicador se disparó por encima de 1. El movimiento finalmente se desvaneció y surgió la situación opuesta, ya que la demanda de opciones de compra neutrales a alcistas ha sido excesiva desde el 1 de enero. 7.

La falta de posiciones cortas de apalancamiento y la demanda de protecciones apuntan hacia una tendencia alcista

Teniendo en cuenta la ganancia del 15,7 % desde principios de 2023, las métricas de derivados reflejan cero signos de demanda de posiciones cortas de apalancamiento u opciones de venta protectoras. Si bien los alcistas pueden celebrar que la resistencia de capitalización de mercado total de $ 900 mil millones enfrentó poca resistencia, las métricas de derivados muestran que los bajistas todavía están esperando pacientemente un punto de entrada para sus posiciones cortas.

Teniendo en cuenta el flujo de noticias bajista del mercado, la principal esperanza de los alcistas permanece únicamente en el marco de un entorno macroeconómico favorable, que depende en gran medida de cómo se informen los datos de ventas minoristas la próxima semana.

También se espera que China publique sus cifras económicas el 16 de enero y EE. UU. haga lo mismo el 18 de enero. Otro impacto potencial en el precio podría ser el IPC del Reino Unido, que se anunciará el 18 de enero.

Los puntos de vista, pensamientos y opiniones expresados aquí son solo de los autores y no reflejan ni representan necesariamente los puntos de vista y opiniones de Noticias Blockchain.

Este artículo no contiene consejos o recomendaciones de inversión. Cada movimiento de inversión y comercio implica un riesgo, y los lectores deben realizar su propia investigación al tomar una decisión.