Disfrute hoy del boletín informativo 0xResearch en Blockworks.co. Mañana, reciba las noticias directamente en su bandeja de entrada. Suscríbete al boletín de 0xResearch.

Usar las métricas de blockchain de manera menos incorrecta

Las cadenas de bloques generan una gran cantidad de datos públicos. En la interminable búsqueda de Crypto Twitter para enfrentar Blockchain A contra Blockchain B, a los inversores, investigadores y KOL no les faltan métricas con las que lidiar al presentar sus argumentos.

Sin embargo, el mal uso de los números a menudo enturbia la capacidad de comprender este mundo.

En la edición de hoy de 0xResearch, analizamos tres métricas y sus problemas: direcciones activas, «rentabilidad» de blockchain y valor total asegurado.

Direcciones activas

Las «direcciones activas» nos indican cuántos usuarios activos y de pago hay en un protocolo determinado.

“Facebook tiene tres mil millones de usuarios activos mensuales” es una afirmación útil que nos dice algo sobre la red social. Dado que no existe una oportunidad abrumadora y rentable para que los spammers inunden Facebook, las direcciones activas son una forma decente de evaluar cuán genuinamente valiosa es la plataforma para los consumidores.

Pero cuando se trata de blockchains, las direcciones activas se vuelven menos útiles debido a la facilidad para crear nuevas billeteras y a las oportunidades abiertamente rentables para jugar con lanzamientos aéreos o generar incentivos de protocolo.

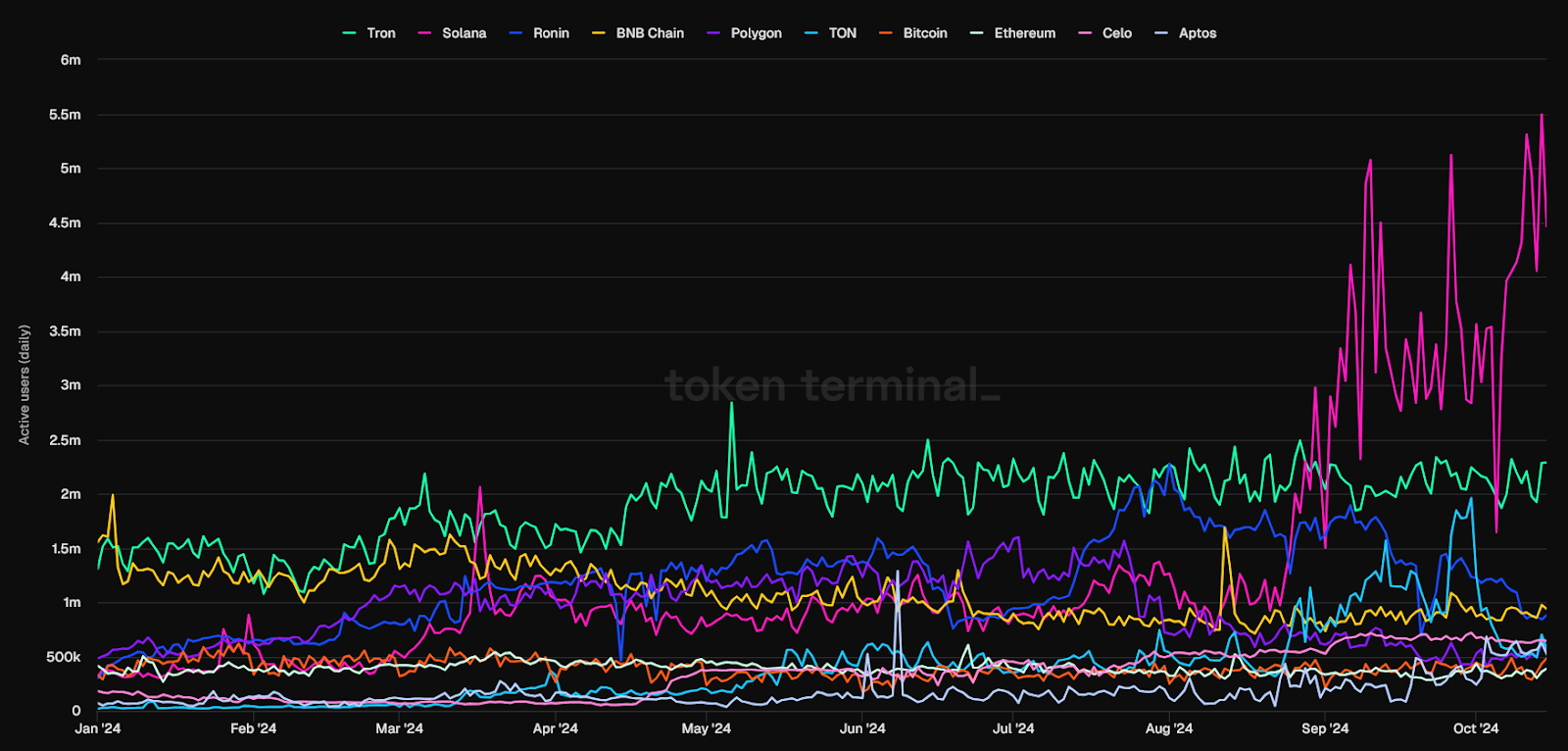

Por ejemplo, el siguiente gráfico cuenta una historia clara: Solana ha tenido la mayor cantidad de direcciones activas diarias en el último mes, por lo que Solana debe estar en una buena racha.

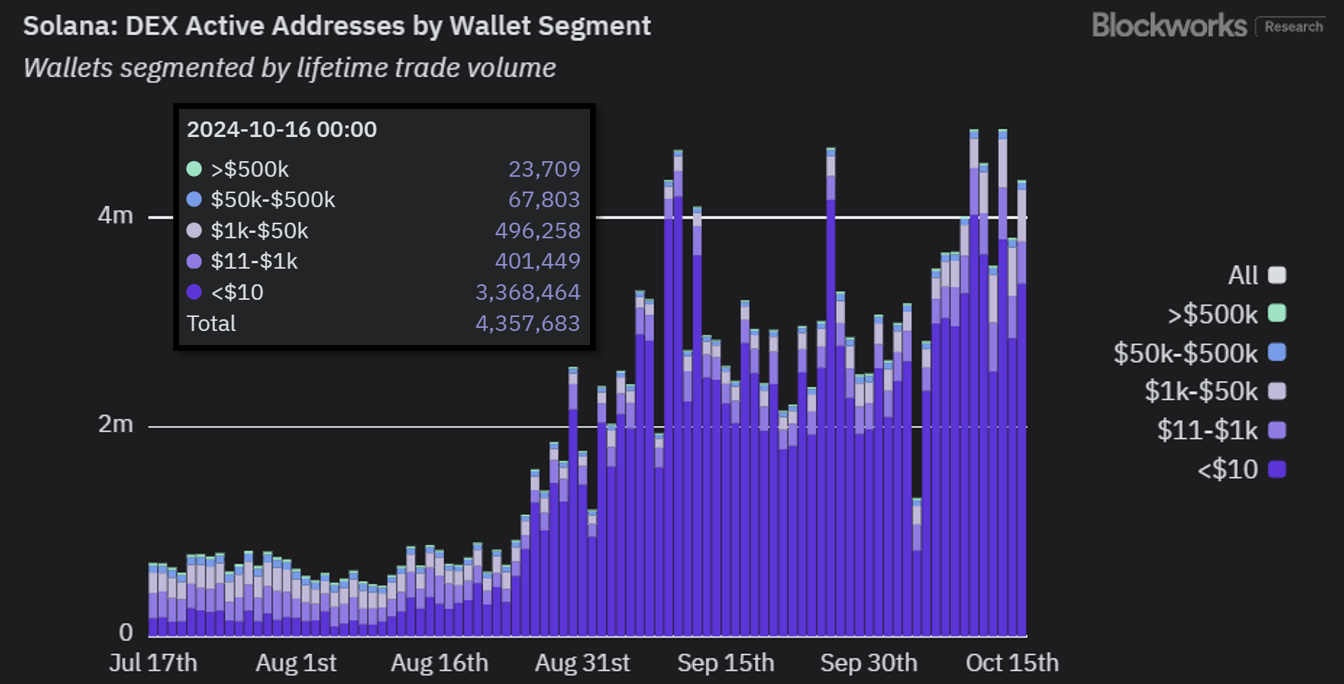

La mayoría de los usuarios de Solana operan con DEX, por lo que deberíamos observar más de cerca la actividad de DEX. Cuando nos acercamos a las direcciones activas de Solana en sus DEX, vemos que la gran mayoría en el último día (alrededor de 3,4 millones de un total de 4,4 millones) ha negociado menos de 10 dólares de volumen de por vida.

Esto sugiere actividad de spam o bot debido a las bajas tarifas de transacción de Solana en lugar del número de usuarios de «calidad».

Aquí hay otro ejemplo sobre el que escribí anteriormente: Celo L1 (ahora L2) vio sus direcciones activas diarias que envían monedas estables dispararse hasta 646k en septiembre. Superó a Tron en la misma métrica, lo que provocó un reconocimiento de Vitalik Buterin y CoinDesk.

Tras un escrutinio más detenido, el analista de datos de Variant Fund, Jack Hackworth, descubrió que el 77% de estas direcciones de Celo transferían cantidades insignificantes de menos de dos centavos, en gran parte debido a que decenas de miles de usuarios reclamaban una fracción de un centavo de un protocolo de ingreso básico universal conocido como GoodDollar. .

En ambos casos, las direcciones activas transmitieron una historia de alto uso. Pero si se examina más detenidamente, esa historia se viene abajo.

Para obtener más información sobre este tema, consulte a Dan Smith, quien lideró la investigación sobre el uso erróneo de direcciones activas diarias:

Rentabilidad de la cadena de bloques

En lugar de centrarse en direcciones activas para estudiar la actividad de blockchain, probablemente sea mejor observar las métricas de tarifas de red. Las tarifas indican el gas total gastado para utilizar un protocolo, dejando de lado la cuestión de los usuarios de “calidad”.

Los analistas e inversores utilizan popularmente las tarifas para tener una idea de qué cadenas de bloques generan más «ingresos». Después de lo cual, deducimos lo que la cadena de bloques proporciona a los validadores en la emisión de tokens como un elemento de costo.

¿El resultado? «Rentabilidad» de Blockchain

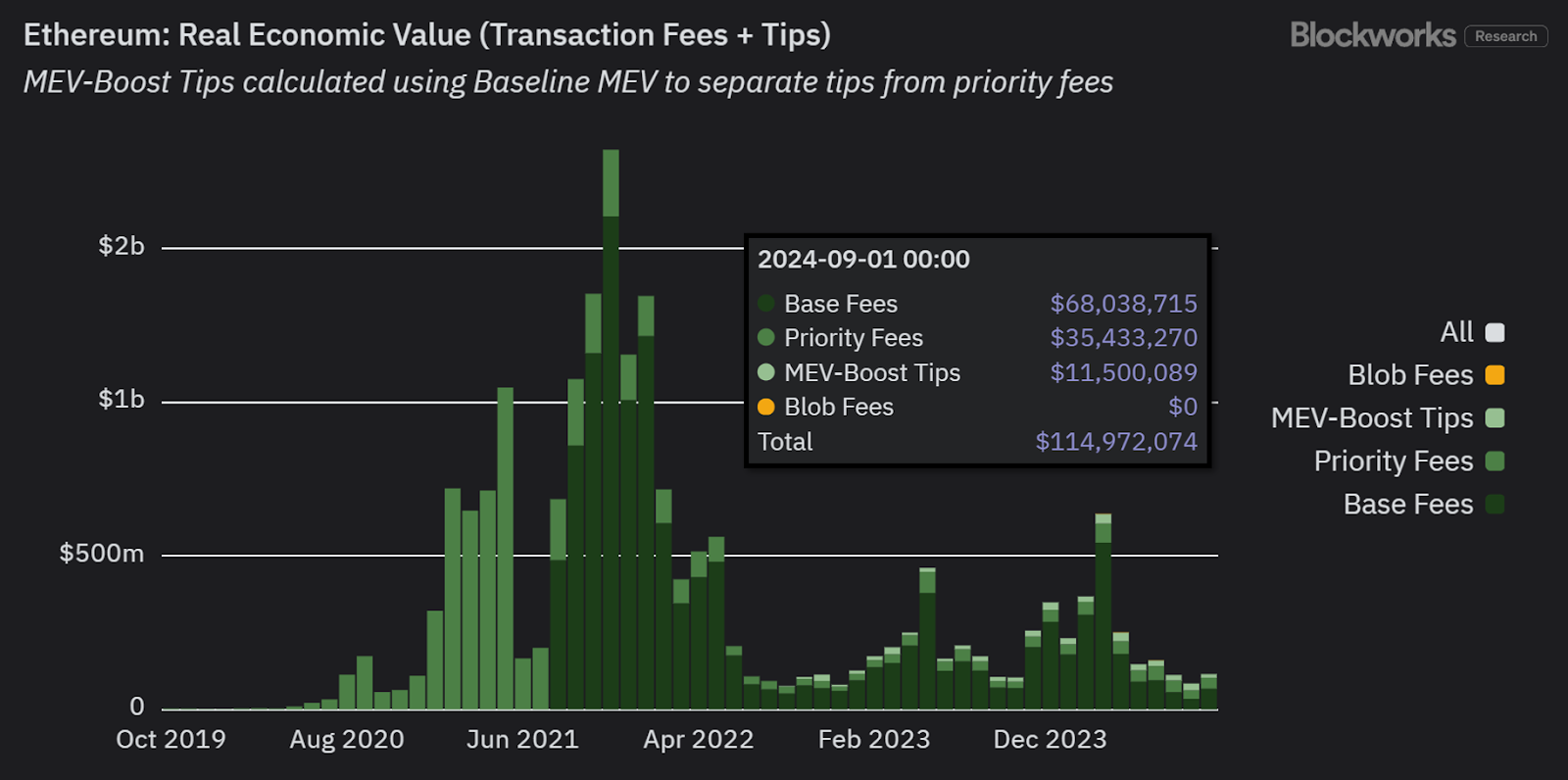

Esa es la forma explícita en que Token Terminal genera «estados financieros» para protocolos criptográficos. La imagen a continuación, por ejemplo, le dice que Ethereum L1 ha acumulado asombrosas pérdidas multimillonarias en los últimos dos meses.

El único problema es que esto no tiene en cuenta un factor crucial: a diferencia de una cadena PoW como Bitcoin, los usuarios de una cadena PoS también pueden obtener fácilmente los beneficios de las recompensas por la emisión de tokens.

Después de todo, ¿por qué me importaría si una red no es «rentable» si estoy generando un rendimiento del 5 % sobre mi ETH/SOL apostado desde una plataforma de apuestas líquidas como Lido o Jito? Por lo tanto, tratar la emisión de tokens como un elemento de costo produce una conclusión cuestionable de que «Ethereum no es rentable».

La inflación es mala en el mundo real porque cuando la impresora de dinero del banco central hace «brrr», una oferta monetaria inflada llega a diferentes actores de la economía en diferentes momentos, beneficiando a aquellos que reciben primero la nueva oferta monetaria antes de que los precios «reales» se ajusten. Esto se conoce como efecto Cantillon.

De hecho, no es lo que sucede en una economía blockchain de PoS, ya que todos reciben la inflación (es decir, la emisión de tokens) al mismo tiempo. Nadie se vuelve más rico ni más pobre: todos siguen siendo igualmente ricos.

En su lugar, considere la métrica alternativa del valor económico real (REV), que combina tarifas de red y propinas MEV (para los validadores), pero deja de lado la emisión como un elemento de costo.

Sobre esa base, podemos ver que Ethereum fue rentable durante los últimos dos meses:

Podría decirse que REV es una mejor métrica para evaluar la demanda real de una determinada red y una métrica de ingresos comparables más comparable a TradFi.

La conclusión es que las formas tradicionales de contabilidad de pérdidas y ganancias no se corresponden fácilmente con una cadena de bloques.

Para obtener más información sobre este complejo tema, consulte este reciente podcast de Bell Curve con Jon Charbonneau.

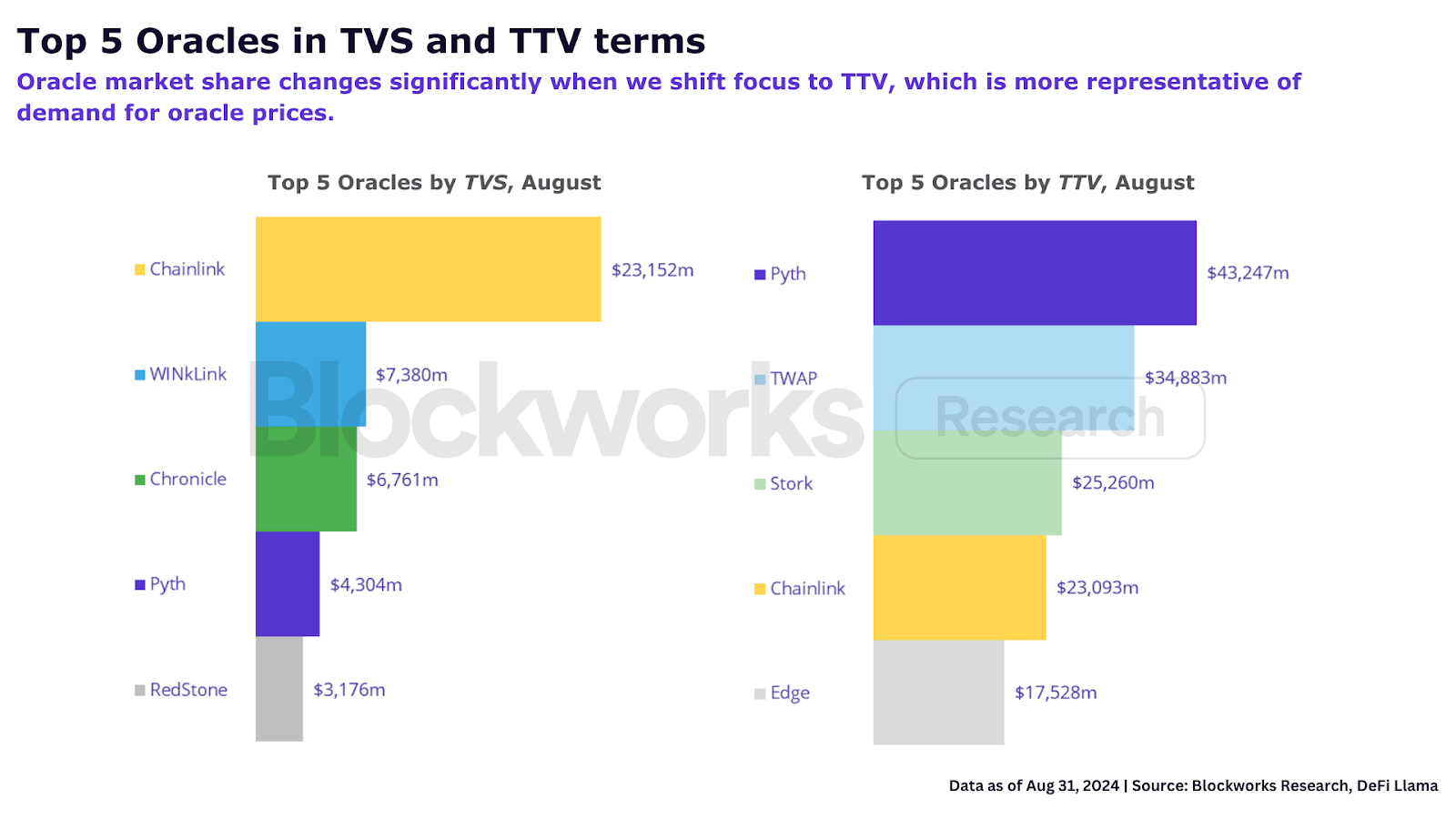

Valor total de la transacción (TTV), no valor total asegurado (TVS)

Los oráculos son una pieza clave de la infraestructura de una cadena de bloques para proporcionar acceso a datos desde fuentes fuera de la cadena. Sin oráculos como Chainlink, no habría una forma confiable para que las economías blockchain reflejen los precios basados en la economía del mundo real.

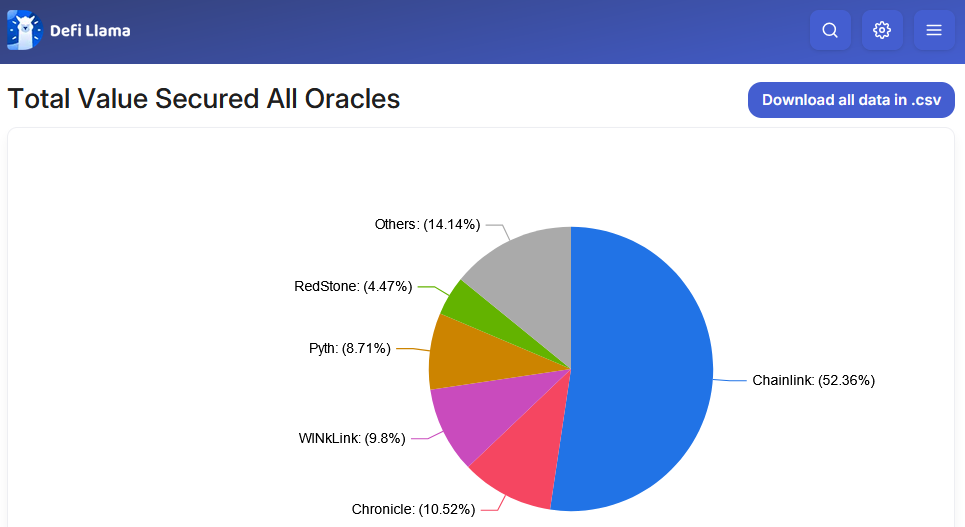

La forma típica de comparar la participación de mercado entre proveedores de Oracle es utilizar la métrica de «valor total asegurado» (TVS), que resume todo el TVL asegurado por un Oracle. Así es explícitamente como lo hace DefiLlama:

Un problema con TVS es que oscurece la actividad real asegurada por un oráculo.

Por ejemplo, un oráculo que impulsa productos comerciales de alta frecuencia, como un intercambio perpetuo, «extrae» constantemente actualizaciones de precios de una fuente fuera de la cadena con una latencia inferior a un segundo.

Esto contrasta con un oráculo «basado en push» para un protocolo de préstamos que actualiza los precios en la cadena varias veces al día porque no es necesario hacerlo con tanta frecuencia.

TVS solo analiza la cantidad de valor que gobierna un oráculo, pero descuida la intensidad del rendimiento del proveedor del oráculo.

Dicho de otra manera, sería como decir que un bistec gourmet proporciona a un comensal el mismo valor que una ensalada porque ambos cuestan 50 dólares en el menú. Seguramente preparar un bistec requirió mucho más trabajo que una simple ensalada, un factor que vale la pena considerar.

Una métrica alternativa, como el valor total de transacción (TTV), consideraría en cambio el volumen de transacciones periódicas que utiliza actualizaciones de Oracle para fijar los precios.

TTV excluye aplicaciones de baja frecuencia de transacciones como préstamos, CDP y recompra, pero como explica Ryan Connor, “entre el 2% y el 9% de las actualizaciones de precios de Oracle provienen de protocolos de baja frecuencia, que es un número muy pequeño en el contexto de las criptomonedas, donde la volubilidad de los factores fundamentales medidas es muy alto”.

Cuando los oráculos se evalúan según el TTV, la cuota de mercado cambia drásticamente.

Para obtener más información sobre esto, consulte el informe de Blockworks Research sobre cómo TTV refleja mejor los fundamentos de Oracle.

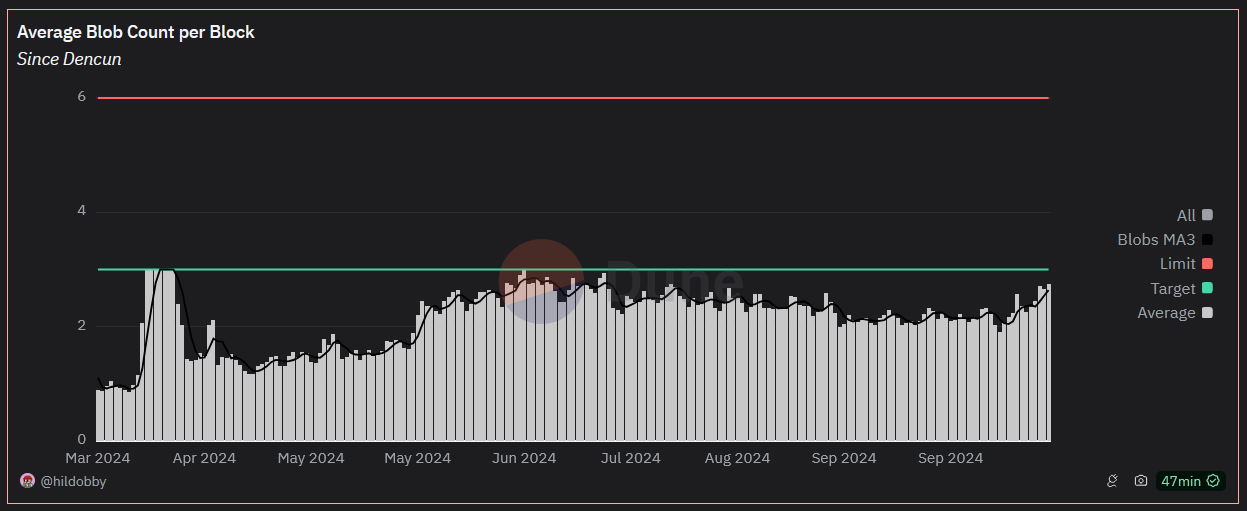

Gráfico del día

Los datos de blobs de Ethereum se acercan al límite objetivo:

La bifurcación dura Ethereum Dencun (EIP-4844) introdujo en marzo el «blobspace», una forma alternativa para que los paquetes acumulativos de L2 publiquen sus datos por lotes de forma económica en la L1. Los blobs se rigen por un mecanismo de tarifas independiente del espacio de bloques de Ethereum y son 10 veces más baratos, además de ser un aspecto crucial de la hoja de ruta centrada en el rollup. Actualmente, los blobs están limitados a seis blobs por bloque L1 (Vitalik pidió recientemente un incremento del 33%).

La cantidad de datos de blobs utilizados por Ethereum L2 se acerca una vez más a su objetivo de tres bloques (la línea verde arriba), después de lo cual el uso del espacio de blobs estaría sujeto a las fuerzas del mercado de la oferta y la demanda. Cuando se completan cuatro o más blobs en el bloque actual, las tarifas base para el siguiente bloque aumentan hasta un 12,5%.

Comience el día con los mejores conocimientos sobre criptografía de David Canellis y Katherine Ross. Suscríbete al boletín de Empire.

Explore la creciente intersección entre criptografía, macroeconomía, políticas y finanzas con Ben Strack, Casey Wagner y Felix Jauvin. Suscríbase al boletín informativo Forward Guidance.

Obtenga alfa directamente en su bandeja de entrada con el boletín informativo de 0xResearch: aspectos destacados del mercado, gráficos, ideas comerciales degenerativas, actualizaciones de gobernanza y más.

El boletín informativo Lightspeed incluye todo lo relacionado con Solana, en su bandeja de entrada, todos los días. Suscríbase a las noticias diarias de Solana de Jack Kubinec y Jeff Albus.