PERSPECTIVA DEL MERCADO DE VALORES:

- S&P 500 comienza la semana con sesgo positivo luego de que el banco central de EE. UU. tome medidas para restaurar la confianza en el sistema bancario

- La Reserva Federal establece una línea de crédito para los bancos estadounidenses que necesitan liquidez tras las consecuencias del colapso de SVB

- ¿Qué pasó con Silicon Valley Bank y cómo se salió de control la crisis?

Recomendado por Diego Colman

Obtenga su pronóstico de acciones gratis

Mas leido: El precio del oro brilla como tanques de dólares estadounidenses en rendimientos de hundimiento del rescate de SVB. ¿XAU/USD más alto?

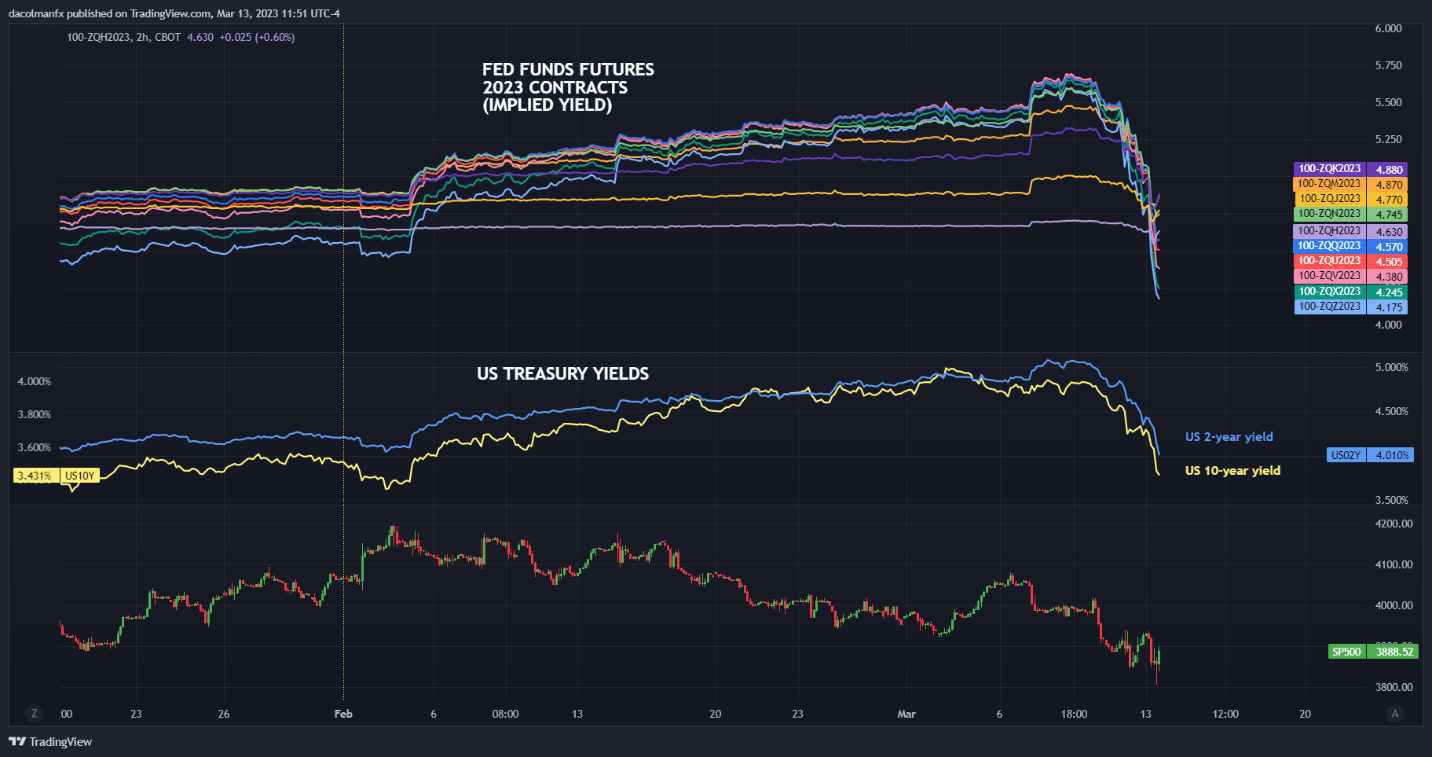

El S&P 500 se está recuperando el lunes, impulsado por la caída de los rendimientos del Tesoro luego de la decisión de la Fed de revelar un gran plan de préstamos para proporcionar financiamiento a los bancos en dificultades tras el precipitado colapso de Silicon Valley Bank (SVB) la semana pasada.

Antes de discutir las acciones de la Fed, es importante comprender qué le sucedió a SVB y cómo llegamos aquí.

¿QUÉ PASÓ?

Los reguladores cerraron SVB el viernes pasado y lo declararon en suspensión de pagos por insolvencia. Antes de su desaparición, el prestamista con sede en California había estado en el negocio durante aproximadamente 40 años, atendiendo a una clientela muy específica: nuevas empresas de tecnología y atención médica respaldadas por firmas de capital de riesgo y capital privado. Esto significó una dependencia inusualmente alta de la financiación de un sector de nicho: la primera bandera roja.

Después de la pandemia, cuando las tasas de interés se fijaron cerca del cero por ciento para respaldar la recuperación económica y el mundo estaba inundado de estímulos fiscales y monetarios, SVB experimentó un crecimiento exponencial; de hecho, los registros financieros muestran que sus depósitos se dispararon de $61,76 mil millones a fines de 2019 a $189,2 mil millones a fines de 2021.

A medida que los depósitos superaron la emisión de préstamos, SVB ocultó el efectivo adicional en bonos (Bonos del Tesoro, valores respaldados por hipotecas, etc.) para obtener un rendimiento del capital, un modelo comercial común en la industria. Sin embargo, el banco llevó esta práctica a un nivel completamente nuevo, tal vez asumiendo que los costos de los préstamos se mantendrían bajos durante mucho tiempo, lo que permitiría que su cartera de inversiones aumentara al 57 % de los activos totales, muy por encima del promedio del 24 % entre los prestamistas estadounidenses.

Cuando la inflación hizo una aparición inesperada el año pasado y comenzó a subir a una velocidad vertiginosa, la Reserva Federal respondió con fuerza, lanzando su campaña de ajuste más agresiva en décadas. La rápida subida de los tipos de interés provocó el desplome de los precios de los bonos, dada su relación inversa, atrapando a SVB, que se había engullido ingentes cantidades de valores de renta fija, con el pie equivocado y con enormes pérdidas no realizadas.

Opere de manera más inteligente – Regístrese para recibir el boletín DailyFX

Reciba comentarios de mercado oportunos y convincentes del equipo de DailyFX

Suscríbete al boletín

Si los bonos se mantienen a plazo, una caída en su precio debido a movimientos adversos de la tasa durante su vida no tiene sentido, son solo pérdidas temporales no realizadas, ya que el valor nominal de la inversión se recuperará por completo al vencimiento si no hay incumplimiento. El problema para los bancos surge cuando se ven obligados a deshacerse de sus activos con pérdidas debido a una necesidad urgente de obtener capital. Esto selló el destino de SVB.

Con la economía en mala salud y las tasas de interés en su nivel más alto en 15 años, las nuevas empresas habían estado quemando efectivo a un ritmo rápido, recurriendo constantemente a sus depósitos para sostener sus negocios frente a un entorno de recaudación de fondos cada vez más hostil y helado. Estas empresas eran los principales clientes de SVB, por lo que la situación era obviamente problemática.

A medida que los retiros se aceleraron en el período previo a la debacle de la semana pasada, SVB tuvo que apuntalar sus finanzas rápidamente para detener la hemorragia. Por esa razón, la dirección tuvo que deshacerse de una gran parte de la cartera de renta fija con grandes pérdidas, declarando una amortización de 1800 millones de dólares sobre la venta de valores por valor de 21 000 millones de dólares y anunciando que es posible que se necesiten medidas adicionales para recaudar capital. .

Las acciones de SVB destrozaron la confianza y provocaron el pánico a fines de la semana pasada, allanando el camino para una gran corrida bancaria. Cuando todo estuvo dicho y hecho, los depositantes habían iniciado retiros de $42,000 millones de la institución al final del jueves, creando un saldo de efectivo negativo de casi $1,000 millones y conduciendo a la insolvencia. Esta se convirtió en la segunda mayor quiebra bancaria en la historia de Estados Unidos.

Un destino similar golpeó a Signature Bank el domingo, con los reguladores cerrando el prestamista comercial después de un torrente de salidas de depósitos.

Recomendado por Diego Colman

Obtenga su Pronóstico Gratis de las Principales Oportunidades Comerciales

¿SE PROPAGARÁ LA CRISIS BANCARIA?

La implosión de SVB fue en gran medida idiosincrásica: la mala gestión del riesgo y una base de depositantes muy concentrada contribuyeron a la caída del banco. Sin embargo, el rápido ciclo de aumentos de la Fed también tiene cierta responsabilidad, ya que provocó que los costos de financiamiento se reajustaran al alza, lo que obligó a las instituciones a recaudar capital. En este sentido, la situación comenzaba a sistémico, lo que llevó al gobierno a intervenir.

¿QUÉ HIZO LA FED Y ES SUFICIENTE?

La Reserva Federal adoptó el domingo medidas de emergencia para apuntalar el sistema bancario de EE. UU. y evitar una crisis más amplia después de la segunda quiebra bancaria más grande en la historia de EE. UU. Para frenar los temores de contagio, el banco central, con la bendición de Departamento del Tesoro de EE. UU.estableció un programa de financiación de $ 25 mil millones para respaldar a las instituciones de depósito que enfrentan problemas de liquidez y dificultades para cumplir con sus obligaciones con los clientes.

La respuesta de la Fed ha calmado algunos nervios, pero el tamaño del paquete de préstamo puede ser demasiado pequeño. Los bancos de EE. UU., que tienen pérdidas no realizadas de $620 mil millones en su cartera de renta fija, pueden necesitar obtener más liquidez si las salidas de depósitos siguen aumentando, por lo que el sistema sigue siendo vulnerable.

En el otro lado de la moneda, el estrés financiero puede llevar al FOMC a adoptar una postura menos agresiva y posiblemente detener su ciclo de aumento para evitar un «evento crediticio». Descubriremos más en los próximos días y semanas, pero por ahora, es probable que la volatilidad se mantenga elevada. En este contexto, el S&P 500 se mantendrá sobre una base débil, con el índice sesgado a la baja.

Recomendado por Diego Colman

Construyendo confianza en el comercio

GRÁFICO DE FUTUROS DE FONDOS FED VERSUS RENDIMIENTOS