")

S&P 500, FOMC, Dollar y EURUSD Puntos de conversación:

- La perspectiva del mercado: USDJPY bajista por debajo de 137; GBPUSD alcista por encima de 1,2300; S&P 500 bajista por debajo de 4.030

- La Fed aumentó su tasa de referencia 50 pb como se esperaba, pero el pronóstico del SEP para 2023 de un 5,1 por ciento desafió las expectativas del mercado y, sin embargo, el mercado continúa descontando ese pronóstico.

- Con las decisiones de tasas del BCE, BOE y SNB, una serie de datos chinos y PMI globales por delante; EURUSD parece ser la configuración más interesante

Recomendado por John Kicklighter

Construyendo confianza en el comercio

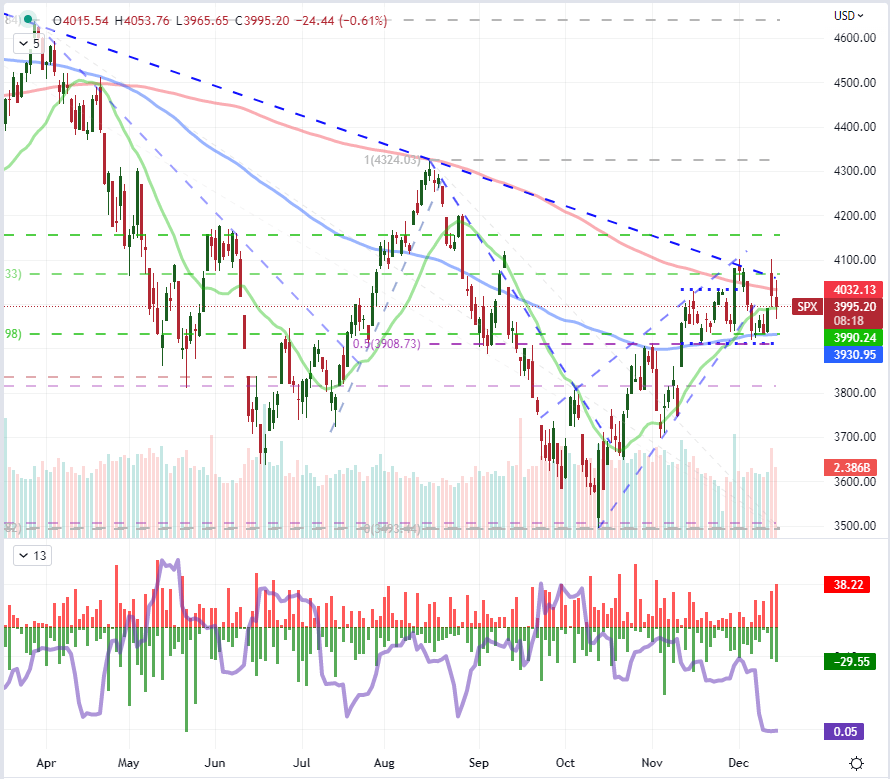

La decisión sobre la tasa de la Reserva Federal fue tan provocativa como se esperaba con las decisiones de política, al menos en relación con las expectativas del mercado. La observación de la volatilidad de activos de riesgo como el dólar fue notablemente más restringida de lo que se esperaría de los máximos de volatilidad del día del FOMC en 2022. Y, la tracción real después del evento estuvo casi ausente. En parte, el resultado de la decisión sobre la tasa estuvo generalmente en línea con las expectativas del evento más amplio; pero el escepticismo del mercado sobre las capacidades del banco central para avanzar está desempeñando un papel crucial para desarmar movimientos más grandes. Con el paso del último de los eventos más grandes conocidos del año, los mercados pueden abandonar el movimiento del mercado de aquí a las normas estacionales. Si ese es el caso, las suposiciones de drenaje de liquidez de diciembre en torno a las vacaciones serán sólidas. También responde a la imagen que ha creado el S&P 500 (como una medida de ‘riesgo’) con su rango de 20 días más estrecho en 13 meses. Es un rango lo suficientemente amplio como para que los niveles generosos de volatilidad puedan mantenerse fácilmente dentro de los límites. ¿Qué podría desafiar las normas estacionales y provocar los niveles de volatilidad de diciembre de 2018? Tal vez una designación de recesión ‘oficial’ de EE. UU. o una crisis financiera aguda (cisne gris).

Gráfico del S&P 500 con Volumen, SMA de 20, 100 y 200 Días, ‘Wicks’ y Rango de 20 Días (Diario)

Gráfico creado el Plataforma Tradingview

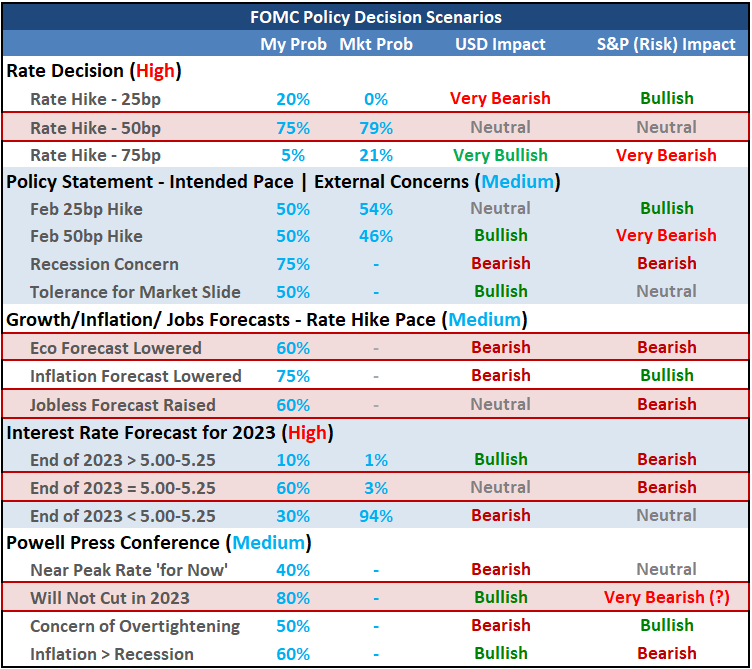

¿Por qué los índices de EE. UU. y el dólar finalmente no pudieron catalizar eventos de riesgo distintos como la decisión de tasa del FOMC en una acción de precio más significativa? Analicemos los posibles escenarios que podría seguir el banco central y los resultados reales. El elemento más fácil de digerir de la reunión de política fue la decisión sobre la tasa en sí. El aumento de 50 puntos básicos al rango de 4,25 a 4,50 por ciento estuvo en línea con las expectativas (79 por ciento de probabilidad de los mercados a través de futuros de fondos federales), por lo que tuvo un buen precio. Eso inmediatamente desvió la atención al Resumen de Proyecciones Económicas (SEP) que se publicó al mismo tiempo. Si bien hay diferentes elementos en esta encuesta, incluida una rebaja en las previsiones del PIB del 1,7 al 0,5 por ciento y una mejora en las expectativas de inflación, fue la proyección de la tasa de interés lo que más importó. A pesar de que la tasa terminal del mercado pronosticada aproximadamente para la reunión de junio de 2023 se fijó en alrededor del 4,83 por ciento antes del evento, el pronóstico promedio del grupo de una marca de agua máxima del 5,1 por ciento no desencadenaría una revalorización significativa. De hecho, el mercado parece seguir siendo tan cínico con respecto a la orientación del banco central sobre las tasas el próximo año como lo era antes de la actualización.

Tabla de escenarios del FOMC con eventos, probabilidades e impacto del dólar/S&P 500

Mesa creada por John Kicklighter

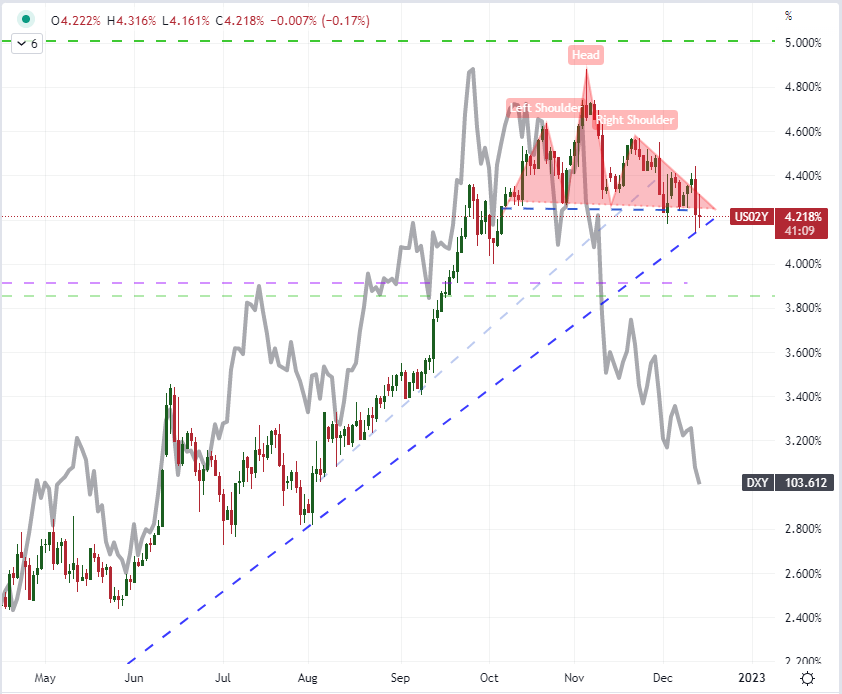

Aquí radica la consideración no resuelta y no detonada de este evento de riesgo. El presidente Powell iría tan lejos como para señalar, en respuesta a una pregunta, que 17 de los 19 funcionarios que participaron en el pronóstico esperaban una tasa terminal superior al 5 por ciento. Un elemento relacionado de un posible desafío agresivo para el futuro es la creencia de que la Reserva Federal recortará las tasas en 2023, lo que esperan los participantes del mercado, mientras que el banco central cree que no está en las cartas. Curiosamente, si la Fed se ve obligada a romper con su orientación, muy bien podría deberse al riesgo de recesión, que es igualmente perjudicial para las tendencias de riesgo. En cuanto a la trayectoria del dólar estadounidense, la divergencia en las expectativas entre la autoridad política y el mercado está afectando la ventaja percibida del carry trade que se le ha cobrado al dólar durante el último año. Con el estancamiento de los futuros de los fondos federales, también lo están las tasas del Tesoro de menor duración, que están más estrechamente vinculadas a la evaluación de las operaciones con diferenciales de rendimiento. Si bien el rendimiento del Tesoro a 2 años se mantuvo estable en general en torno al 4,2 por ciento, la amenaza de una fuerte ruptura de la tendencia alcista podría cambiar esa perspectiva. Mientras tanto, otras tasas de referencia regionales importantes están trabajando para cerrar la brecha con los EE. UU.

Gráfico del rendimiento del Tesoro de EE. UU. a 2 años superpuesto con el índice del dólar DXY (diario)

Gráfico creado el Plataforma Tradingview

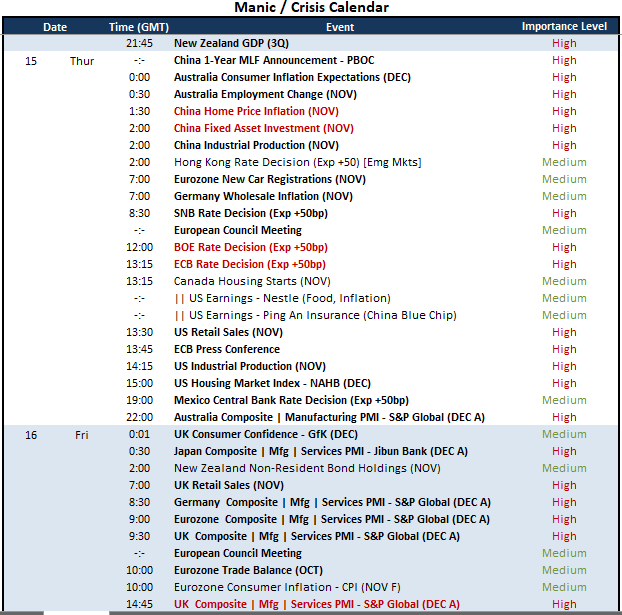

Hablando de cerrar la ventaja del dólar estadounidense, la agenda económica durante las últimas 48 horas de esta semana será excepcionalmente activa en el otro lado de las mayores. Hay cinco importantes decisiones de tasas del banco central disponibles (BCE, BOE, SNB, bancos centrales de Hong Kong y México), una serie de datos chinos para noviembre, datos de empleo australianos y, por supuesto, los PMI avanzados de diciembre del mundo desarrollado el viernes. Hay mucho que analizar de las economías y mercados más grandes del mundo, pero también estoy interesado en los activos menos seguidos pero más extremos. A raíz de la lectura del PIB del 3T de Nueva Zelanda mejor de lo esperado, no hubo un movimiento muy extendido desde un dólar de Nueva Zelanda ya estirado. Si el mercado comienza a retroceder a pesar de estos datos, podría iniciar una ola especulativa más productiva. Con tantos eventos en los expedientes de las contrapartes, el par Kiwi que me parece más interesante es el NZDCAD.

Principal evento de riesgo macroeconómico para las próximas 48 horas

Calendario creado por John Kicklighter

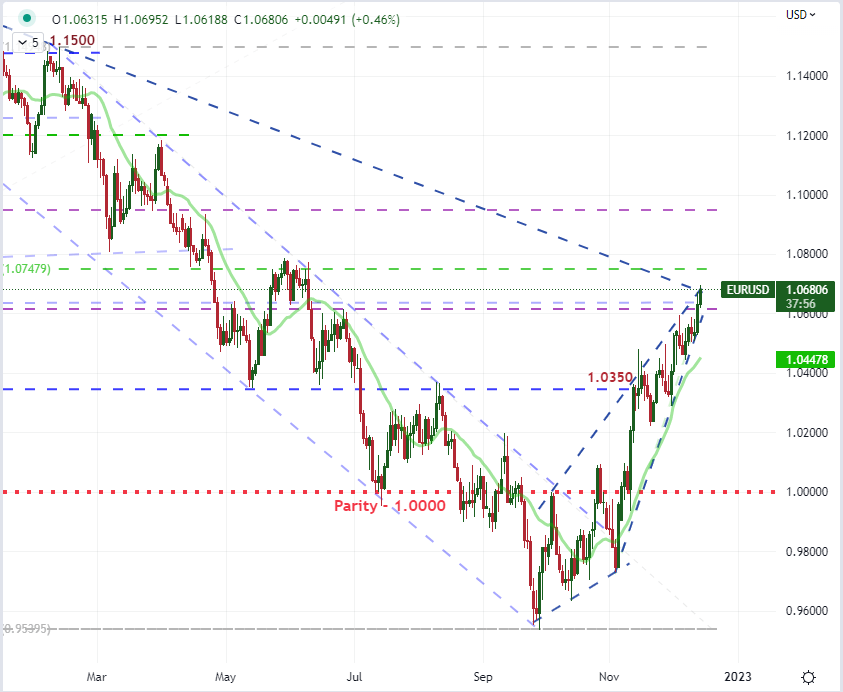

A pesar de lo interesantes que pueden ser los tipos de cambio menores y exóticos, se debe prestar atención razonable a pares como GBPUSD y USDJPY. El primero rompió por encima de 1.2300 (el punto medio del rango posterior a la pandemia) antes de la decisión del FOMC y el segundo sigue bajando después de mantener el soporte anterior como una nueva resistencia alrededor de 1.3750. El emparejamiento con mayor carga técnica es el EURUSD. Nos estamos acercando al final de una formación de cuña ascendente en el mínimo de octubre que está empujando hacia una resistencia de línea de tendencia a largo plazo alrededor de 1.0700. Es muy probable que se produzca una ruptura técnica antes de que finalice la semana simplemente porque nos quedaremos sin espacio entre estos patrones que se cruzan. Sin embargo, eso no significa que tengamos que dar seguimiento a una infracción, que sería lo que yo llamo una «ruptura de necesidad» en lugar de una «ruptura de convicción». Dado que se espera que el Banco Central Europeo (BCE) anuncie un aumento de la tasa de 50 pb el jueves por la mañana y el mercado se muestra muy escéptico ante un movimiento después de este aumento al 2,50 por ciento, hay mucho espacio para que se desarrolle la especulación… ya sea de línea dura o moderada.

|

Cambiar en |

Pantalones largos |

Pantalones cortos |

HOLA |

| Diariamente | 11% | 5% | 7% |

| Semanalmente | -15% | 9% | -2% |

Gráfico del EURUSD con SMA de 20 y 200 días (Diario)

Gráfico creado el Plataforma Tradingview

Descubra qué tipo de comerciante de divisas es usted

")