Dow, VIX, NFP, USDJPY y puntos de conversación sobre ganancias:

- La perspectiva del mercado: USDJPY bajista por debajo de 141,50; Oro bajista por debajo de 1.680

- El Dow, como la mayoría de los activos de riesgo, comenzó la semana pasada y octubre con el mayor repunte de 2 días en 2,5 años y terminó con la segunda mecha superior más grande registrada.

- La semana pasada, las NFP solidificaron la presión sobre el crecimiento debido al endurecimiento del banco central, pero ahora la recesión y las presiones de los riesgos financieros serán el foco esta semana.

Recomendado por John Kicklighter

Obtenga su pronóstico de acciones gratis

Dow: El fuerte comienzo de octubre y el cuarto trimestre se desmoronaron rápidamente

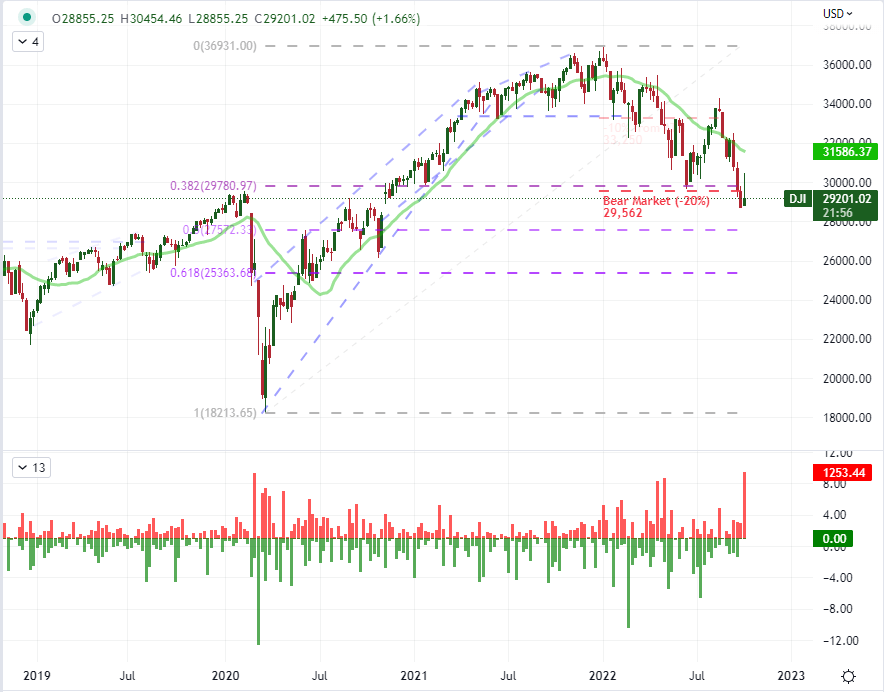

La semana pasada terminó con una nota muy diferente con tendencias de riesgo que donde se abrió. Teniendo en cuenta que la semana también era el comienzo de un nuevo mes (octubre) y el cuarto trimestre, hubo una influencia estacional particular en el trabajo. En la transición entre trimestres, hay contabilidad y otras actividades de reequilibrio de fondos que tienden a crear mareas predecibles en los activos de riesgo de referencia. Al comienzo del nuevo período, una reasignación de capital puede producir una inflación artificial en los mercados de capital en general. Dicho esto, esa corriente durará solo un tiempo, y los fundamentos genuinos deben eventualmente asumir el control para una ejecución productiva. En este caso más reciente, la afluencia de capital estuvo presente con el mayor repunte de dos días del S&P 500 desde la transición posterior a la pandemia. Sin embargo, el seguimiento se vino abajo absolutamente. Si bien la caída en la segunda mitad de la semana pasada realmente no ganaría fuerza hasta después de las NFP de septiembre, el giro fue impresionante. Para escalar la reversión intrasemanal, el Promedio Industrial Dow Jones registró su ‘mecha superior’ más grande la semana pasada (1,158) desde el 2 de marzo de 2020, y el segundo más grande registrado. El cambio de rumbo anula efectivamente la incipiente carrera de apetito por el riesgo, pero una verdadera carrera bajista, o cualquier movimiento direccional a partir de aquí, probablemente requiera un verdadero patrocinador fundamental.

Gráfico del Promedio Industrial Dow Jones, SMA de 20 Semanas y ‘Mechas’ Semanales (Semanal)

Gráfico creado el Plataforma Tradingview

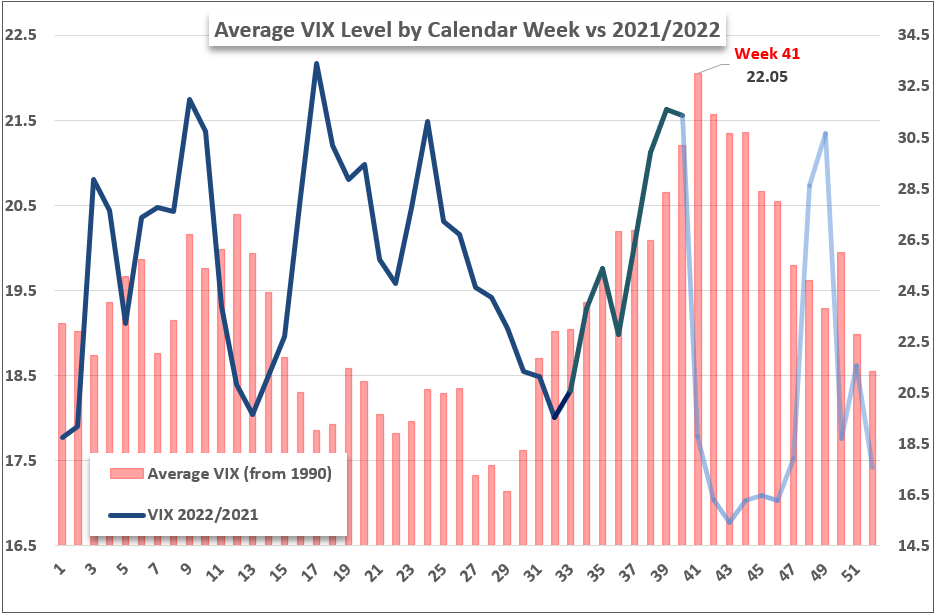

Dadas nuestras circunstancias actuales, creo que hay muchos traumas fundamentales profundos a los que los mercados pueden recurrir para determinar nuestro progreso. Sin embargo, antes de que comencemos a desglosar el compromiso de la Reserva Federal con su lucha contra la inflación o la probabilidad de que avance una recesión intensa, es importante evaluar las circunstancias estacionales que veremos empujar y tirar de los mercados por delante. Muchos comerciantes minoristas se fijarían en los promedios históricos del rendimiento semanal del S&P 500. La semana número 40 del año, que acabamos de cerrar, promedió una modesta ganancia hasta 1900 luego de una caída de tres semanas. Eso se alinea con lo que hemos visto en 2022. Siguiendo el curso que avanza, la historia sugiere otras tres semanas de deslizamiento por delante, pero la dispersión del rendimiento histórico es demasiado significativa para hacer de esta una medida confiable. Por otro lado, la historia de un máximo histórico en volumen para el S&P 500 en octubre y el VIX para alcanzar un máximo en el débil 41 tiende a llevar menos equipaje de cambios temáticos de un año a otro. Estoy al tanto de los movimientos de volatilidad hacia la marca de 50 en busca de signos de capitulación. Aparte de eso, es más probable que el fuego arda de manera más constante con el tiempo.

Gráfico de índice de volatilidad VIX y promedio semanal estacional histórico (semanal)

Gráfico creado por John Kicklighter

Las aguas fundamentales se profundizan más adelante

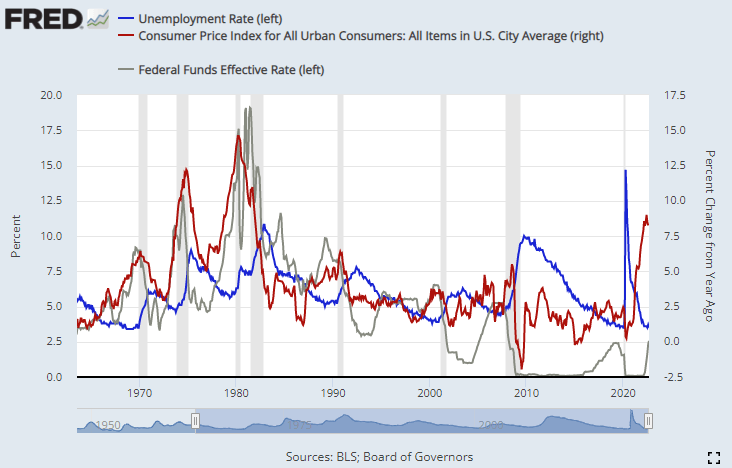

A lo largo de la semana pasada, no hubo mucha atención a los temas fundamentales sistémicos. Eso probablemente permitió que los aspectos de estacionalidad subyacentes al mercado dictaran la actividad del mercado un poco más activamente. Sin embargo, el agnosticismo fundamental cambió durante la sesión del pasado viernes. El informe de nóminas no agrícolas de EE. UU. es uno de los indicadores que más mueve el mercado en el sistema financiero mundial, y la atención que se prestó a la lectura este mes fue particularmente intensa. Después de una combinación de resultados de publicaciones anteriores (ofertas de trabajo, nóminas de ADP y cifras de empleo en el sector de servicios de ISM), hubo un gran potencial en forma de volatilidad después de este evento. En última instancia, las nóminas estuvieron en gran medida en línea con 263.000 puestos de trabajo agregados para el mes y una caída de 0,2 puntos porcentuales desde la tasa de desempleo hasta el 3,5 por ciento. Eso parecería un informe decepcionante si no fuera por un telón de fondo para el cual la Fed ha reiterado su compromiso de reducir la inflación galopante a expensas de la expansión económica e incluso de la seguridad financiera.

Gráfico de cambio en la tasa de desempleo de EE. UU., IPC interanual y tasa efectiva de fondos federales (mensual)

Gráfico creado por John Kicklighter con datos de BLS y ADP

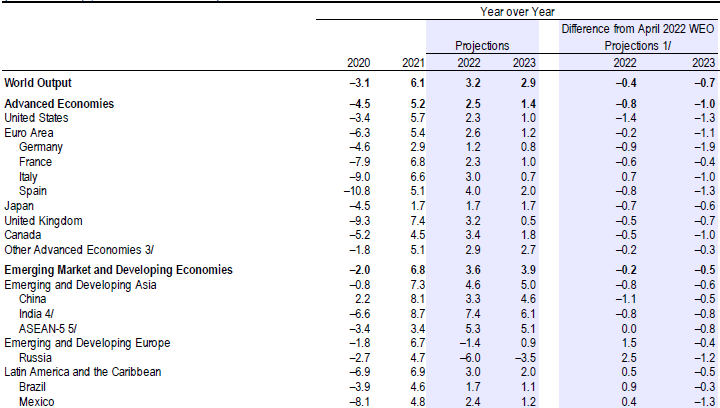

Por lo que hemos escuchado de diferentes miembros de la reserva federal (jefes regionales y miembros de la junta), hay una disposición a aceptar un desvanecimiento económico y ciertamente una rabieta del mercado para continuar la lucha contra la inflación. Los funcionarios de la Fed han dejado muy claro que están dispuestos a tolerar mucho para limitar el crecimiento desenfrenado de los precios, ya que el costo de corregir la inflación en el set se considera mucho peor para la salud de los mercados financieros. Mientras tanto, nos espera una actualización sobre nuestra posición económica en el informe Perspectivas de la economía mundial (WEO) del FMI. Los funcionarios ya advirtieron que se avecina otra rebaja significativa. Muchos observarán las opiniones relativas de las regiones en una provocación de un par de divisas, por ejemplo, pero estaré observando esta perspectiva con un ojo en la imagen global de crecimiento y estabilidad.

Pronósticos de crecimiento del FMI a partir de la actualización económica de julio con cambios desde el informe WEO de abril

Tabla del informe WEO provisional del FMI

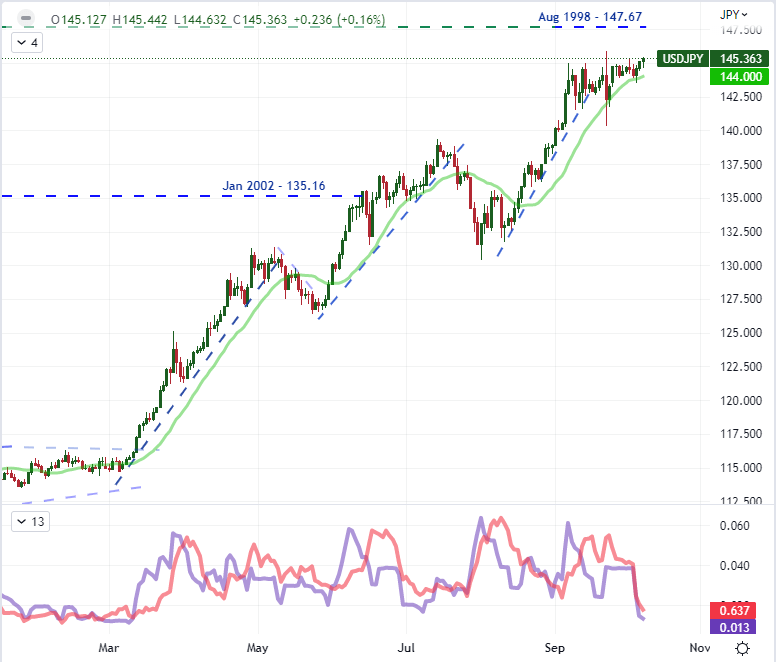

La presión del USDJPY aumenta con un montón de eventos de riesgo disponibles

De cara a la nueva semana de negociación, me centraré especialmente en el riesgo de volatilidad asociado al riesgo de evento de alto nivel disponible. Dicho esto, las condiciones del mercado de fondo podrían hacer mucho más que el impacto de un evento de riesgo programado. Independientemente del catalizador, la flotabilidad del dólar ha hecho un número importante en USDJPY. El Ministerio de Finanzas japonés anunció claramente la semana pasada que intervendría en nombre del yen. El mercado se dio cuenta y frenó sus esfuerzos especulativos… por un corto tiempo. El bamboleo de la contratendencia de los pares duró 24-48 horas y luego volvimos a estar cerca de la línea en la arena que hemos estado vigilando. Una intervención posterior tiene una alta probabilidad de avanzar, pero es poco probable que cambie la efectividad de tales esfuerzos.

{{GUÍA|CÓMO_COMERCIAR_USDJPY}}

Gráfico de USDJPY con SMA de 20 días y rango histórico de 9 días y ATR (diario)

Gráfico creado el Plataforma Tradingview

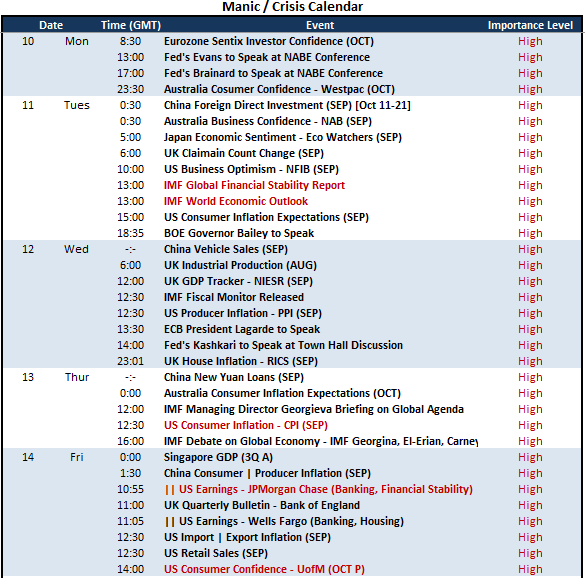

En general, me preocupa el exceso de apalancamiento empleado en todo el sistema financiero mundial, desde los consumidores hasta los gigantes corporativos, los gobiernos, los bancos centrales y los inversores. A medida que aumentan las tasas, el costo asociado aumenta a la par. He tomado buena nota de las advertencias de estabilidad financiera que empiezan a aparecer en la periferia. En la próxima semana, tendremos eventos de riesgo que se conectan directamente con las mayores preocupaciones sobre la salud de la economía mundial y su estabilidad financiera. La actualización semestral de WOE (World Economic Outlook) y GFSR (Global Financial Stability Report) proyectará un peso fundamental crítico en el futuro. Si busca otros catalizadores fundamentales, la densidad del discurso del banco central y el IPC de EE. UU. son actualizaciones importantes. Dicho esto, junto a las actualizaciones del FMI, colocaría las ganancias de los bancos estadounidenses el viernes en el segundo lugar del potencial de movimiento del mercado.

Riesgo de evento macro crítico en el calendario económico mundial para la próxima semana

Calendario creado por John Kicklighter

Opere de manera más inteligente – Regístrese para recibir el boletín DailyFX

Reciba comentarios de mercado oportunos y convincentes del equipo de DailyFX

Suscríbete al boletín

y la plata (XAG/USD) se desploman mientras el dólar estadounidense reduce sus pérdidas recientes")