Es complicado proyectar los precios de los activos en un horizonte de tres meses en el mejor de los casos, y más aún durante una elección crucial en una de las mayores economías de Europa y en un momento en el que es probable que la Reserva Federal se prepare para su primer recorte de tasas a finales de este año. Sin embargo, este pronóstico intenta proporcionar los factores más pertinentes a tener en cuenta para el euro en el tercer trimestre con una indicación de los niveles cambiarios significativos que se deben tener en cuenta en todo momento.

Elecciones anticipadas en Francia: motivo de preocupación para los inversores del mercado de bonos

Tras una dura derrota en las elecciones europeas, el presidente francés, Emmanuel Macron, anunció unas elecciones parlamentarias anticipadas que sorprendieron a todo el mundo. Macron y su partido han sufrido una pérdida de apoyo, sobre todo desde las protestas por la reforma de las pensiones, y no han conseguido recuperarse del todo, ya que la oposición de derecha, el Agrupamiento Nacional (RN), y un consorcio de partidos de tendencia izquierdista parecieron llenar el vacío.

A los inversores no les gusta la incertidumbre y una posible victoria de RN podría llevar a enfrentamientos a la hora de aprobar leyes, ya que los conflictos entre el presidente y la mayoría de RN en el parlamento podrían frustrar los procesos.

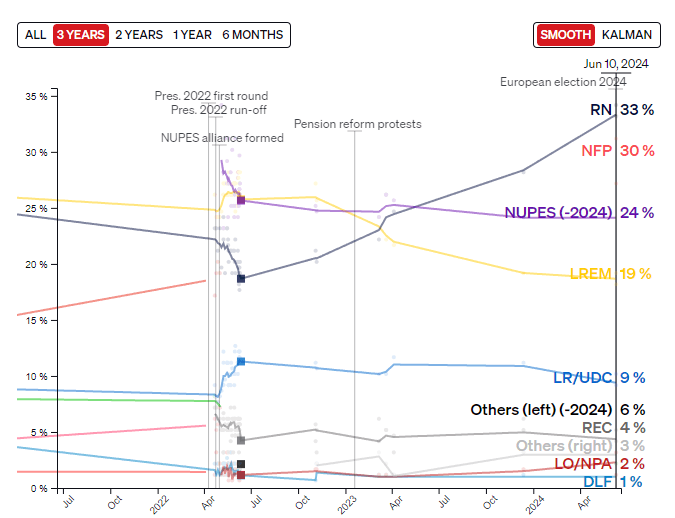

Evolución de las preferencias de los votantes en los últimos tres años

Fuente: Politico, elaborado por Richard Snow

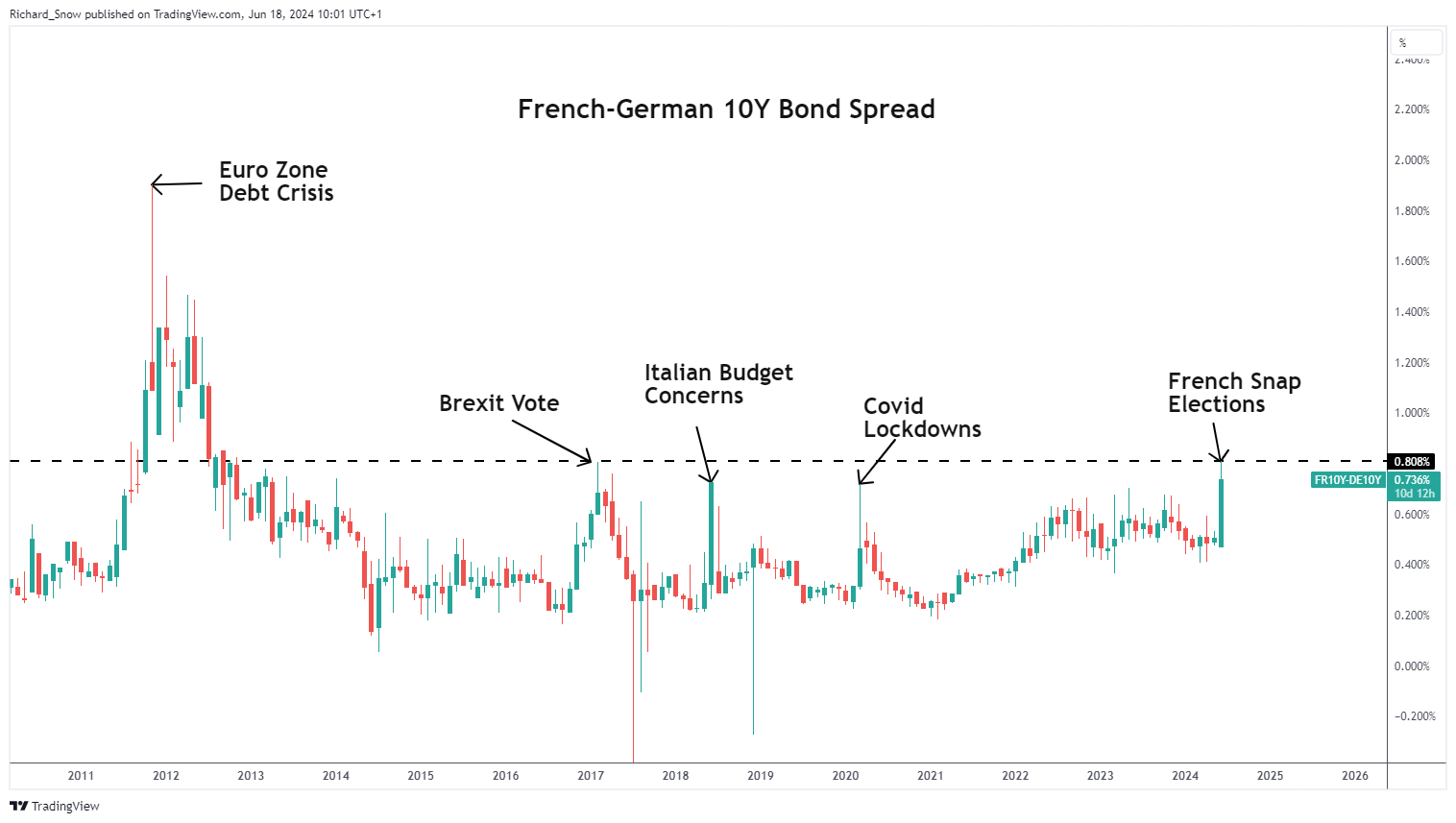

Los diferenciales entre OAT y Bund se han ampliado hasta niveles familiares, lo que subraya el impacto de un posible dolor de cabeza político. Se sabe que RN ha sido crítico con la Comisión Europea y podría presionar contra las políticas transmitidas desde Bruselas, especialmente la cuestión del gasto deficitario, algo que preocupa al mercado de bonos dado que Francia ya incumple las directrices de la UE de una relación deuda/PIB del 60% con su cifra cercana al 110%. Si las elecciones de primera vuelta del 30 de junio revelan algo cercano al margen ganador en las elecciones europeas, entonces es probable que la prima de riesgo francesa aumente aún más y la historia nos advierte que el euro tiende a venderse cuando los países cargados de deuda enfrentan mayores costos de endeudamiento. El riesgo de contagio entre las naciones de la periferia será una de las principales preocupaciones de los inversores si el panorama político se encamina hacia un cambio.

Diferencial entre bonos franco-alemanes a 10 años (prima de riesgo)

Fuente: TradingView, elaborado por Richard Snow

Después de adquirir una comprensión profunda de los fundamentos que afectan el Euro En el tercer trimestre, ¿por qué no ver lo que sugiere la configuración técnica descargando el pronóstico completo del euro para el tercer trimestre?

Recomendado por Richard Snow

Obtenga su pronóstico gratuito para el EUR

La política de la Reserva Federal compensará el impacto de las tasas del BCE

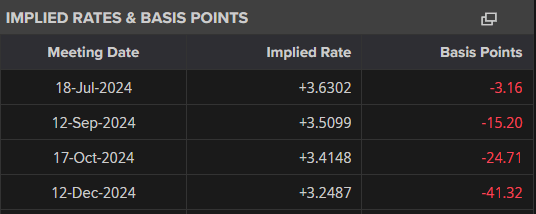

Si bien el BCE ya ha comenzado a reducir las tasas de interés, es probable que la anticipación en torno al primer recorte de la Fed sea un factor importante en la evolución del precio del EUR/USD en el tercer trimestre. Las probabilidades implícitas en el mercado sugieren que es probable que el Banco Central Europeo (BCE) haga una pausa en las próximas dos reuniones y reanude los recortes de tasas en octubre y posiblemente nuevamente en diciembre para recortar un total de tres veces en 2024. Esta falta de urgencia, en un momento en que los datos estadounidenses apuntan a un recorte de tasas a finales de este año, podría mantener al euro respaldado en ausencia de inestabilidad política en Francia.

Tasas implícitas y puntos básicos

Fuente: Refinitiv, elaborado por Richard Snow

En Estados Unidos, los datos del IPC de abril y mayo revelaron que la desinflación ha vuelto a encarrilarse después de que meses de persistentes presiones sobre los precios hicieran mella en la confianza de los funcionarios de la Fed de volver al objetivo del 2%. El crecimiento económico se está moderando, pero el mercado laboral sigue siendo sólido. Si el IPC de servicios y la inflación subyacente superrevelan descensos significativos, es probable que los rendimientos estadounidenses a corto plazo experimenten una caída considerable, lo que prepara el escenario para que los funcionarios de la Fed bajen las tasas antes de noviembre y potencialmente las recorten dos veces en 2024 a pesar del diagrama de puntos actualizado de junio que reveló solo un recorte en 2024. La Fed se abstiene de realizar ajustes de política durante las elecciones presidenciales de Estados Unidos, lo que significa que, si las condiciones lo permiten, la Fed puede considerar septiembre más seriamente y, al hacerlo, el dólar podría perder más terreno frente al euro.

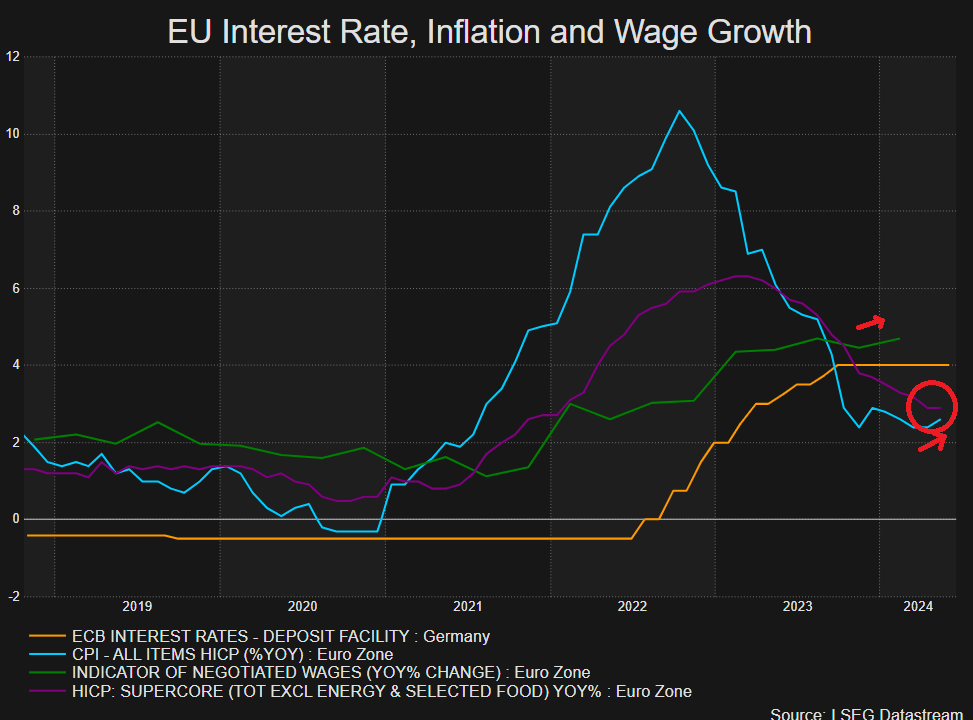

Las últimas previsiones del BCE sugieren que es probable que la inflación sólo vuelva al 2% después de 2025 y el consejo de gobierno anticipa un repunte de la inflación en el corto plazo, lo que podría proporcionar un viento de cola para el euro en el primer trimestre.

La inflación en la UE aumenta en mayo: ¿un bache o algo a tener en cuenta?

Además, la inflación de la UE en mayo subió bruscamente, para disgusto de algunos miembros del BCE después de que el consejo de fijación de tipos se hubiera comprometido ya a recortarla en junio. Por ahora, es sólo un dato, pero si junio sigue con un dato positivo, las expectativas de recorte de tipos pueden verse recortadas, lo que contribuiría aún más a un posible respiro para el euro.

Tasas de interés, inflación y crecimiento salarial en la UE

Fuente: Refinitiv, elaborado por Richard Snow