Los principales índices estadounidenses se debilitaron durante la noche, y el Nasdaq revirtió las ganancias del día anterior, mientras las grandes acciones tecnológicas flaqueaban a pesar de que los rendimientos de los bonos del Tesoro apenas cambiaron. El lanzamiento del nuevo producto de Apple no logró impresionar, lo que provocó una caída del 1,7% durante la noche en el precio de sus acciones. Los precios de venta de su nuevo iPhone, que no han aumentado mucho, parecen ser un testimonio de la demanda aún débil del mercado mundial de teléfonos inteligentes, a pesar de cierta mejora en los envíos globales en el segundo trimestre de 2023.

Más adelante, todas las miradas estarán puestas en los datos del Índice de Precios al Consumidor (IPC) de Estados Unidos esta noche, y es probable que la historia gire en torno a un resurgimiento de las presiones sobre los precios generales, pero también a un mayor enfriamiento de la inflación subyacente de Estados Unidos. Se espera que la inflación general suba hasta el 3,6% respecto al año anterior, frente al 3,2% anterior. Por otro lado, se espera que el aspecto subyacente se modere hasta el 4,3% desde el 4,7% anterior, centrándose principalmente en si una lectura de inflación subyacente más suave será suficiente para que la Reserva Federal mantenga los tipos sin cambios durante el próximo año.

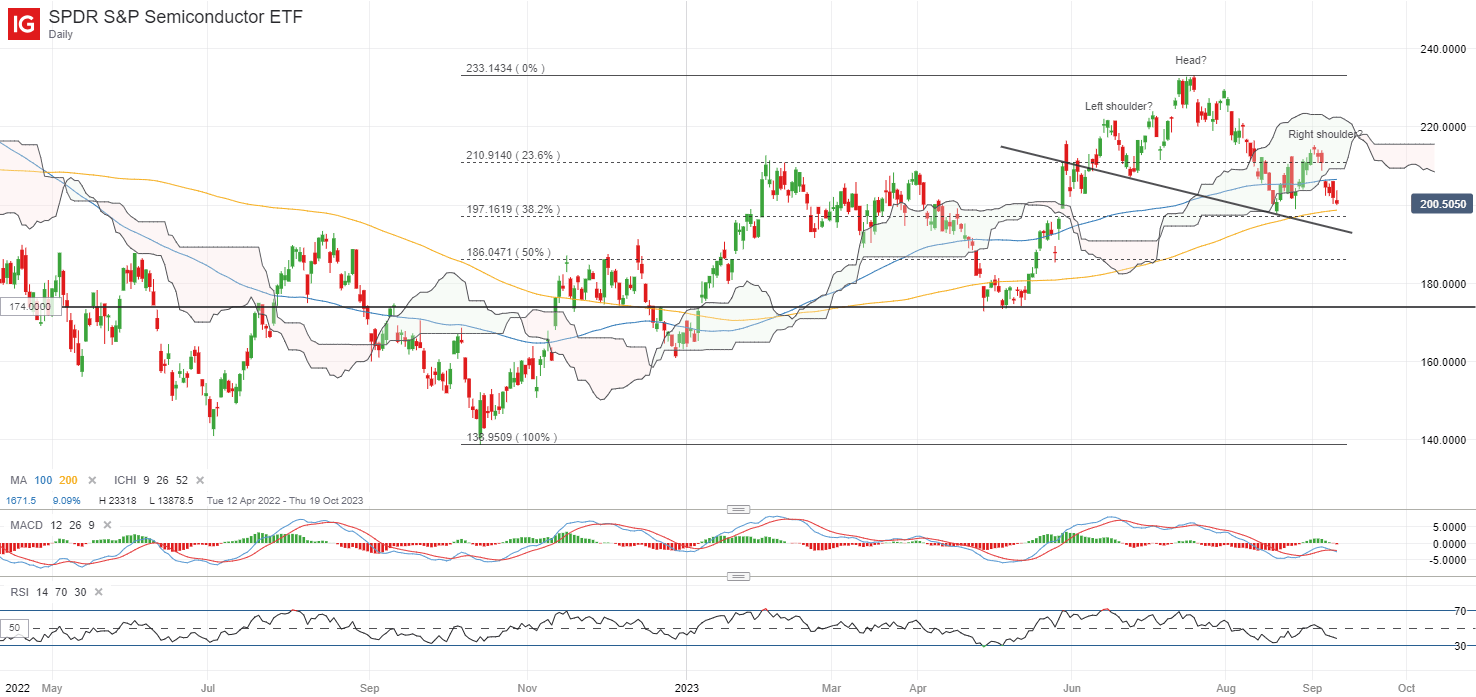

El dólar estadounidense apenas ha cambiado en la sesión de hoy, mientras que los futuros de acciones estadounidenses mantienen su habitual actitud de esperar y ver. Quizás uno a tener en cuenta en el futuro sea el ETF SPDR S&P Semiconductor, que parece mostrar un posible patrón de cabeza y hombros en formación. El soporte de la línea de escote en el nivel de 193,00 puede ser crucial para que los compradores lo defiendan; no hacerlo puede allanar el camino para volver a probar su mínimo de mayo de 2023 en el nivel de 174,00 a continuación. Su índice de fuerza relativa (RSI) semanal está actualmente de nuevo en su nivel neutral 50, lo que puede sugerir un punto de ajuste de cuentas en el futuro.

Fuente: gráficos de IG

Abierto de Asia

Las acciones asiáticas parecen encaminadas a una apertura mixta, con Nikkei +0,27%, ASX -0,62% y KOSPI +0,44% en el momento de escribir este artículo. Los precios más altos del petróleo pueden mantener un ambiente general de cautela, dado que la mayoría de las economías de la región son importadoras netas de petróleo, mientras que los pequeños movimientos en torno al dólar estadounidense también pueden exigir algo de esperar y ver antes de la publicación del IPC estadounidense. Las acciones chinas se mantienen en gran medida en su estado moderado, ya que los inversores también esperan una serie de datos económicos de China este viernes, donde la tendencia de sorpresas a la baja en los últimos meses puede mantener los sentimientos bajo control por ahora.

Según el calendario económico de esta mañana, la tasa de desempleo de Corea del Sur alcanzó un nuevo mínimo histórico en agosto (2,4% frente al 2,8% anterior), lo que puede requerir que el Banco de Corea (BOK) mantenga una postura agresiva y cierta flexibilidad política para un ajuste adicional. si es necesario. Dicho esto, el USD/KRW no vio muchos movimientos en la sesión de hoy, lo que refleja algunas reservas sobre los riesgos de crecimiento prevalecientes que justifican un mantenimiento prolongado de los tipos por ahora. Por otro lado, la inflación mayorista de Japón en agosto registró su octavo mes consecutivo de moderación, lo que deja espacio al Banco de Japón (BoJ) para un proceso de normalización de políticas más gradual.

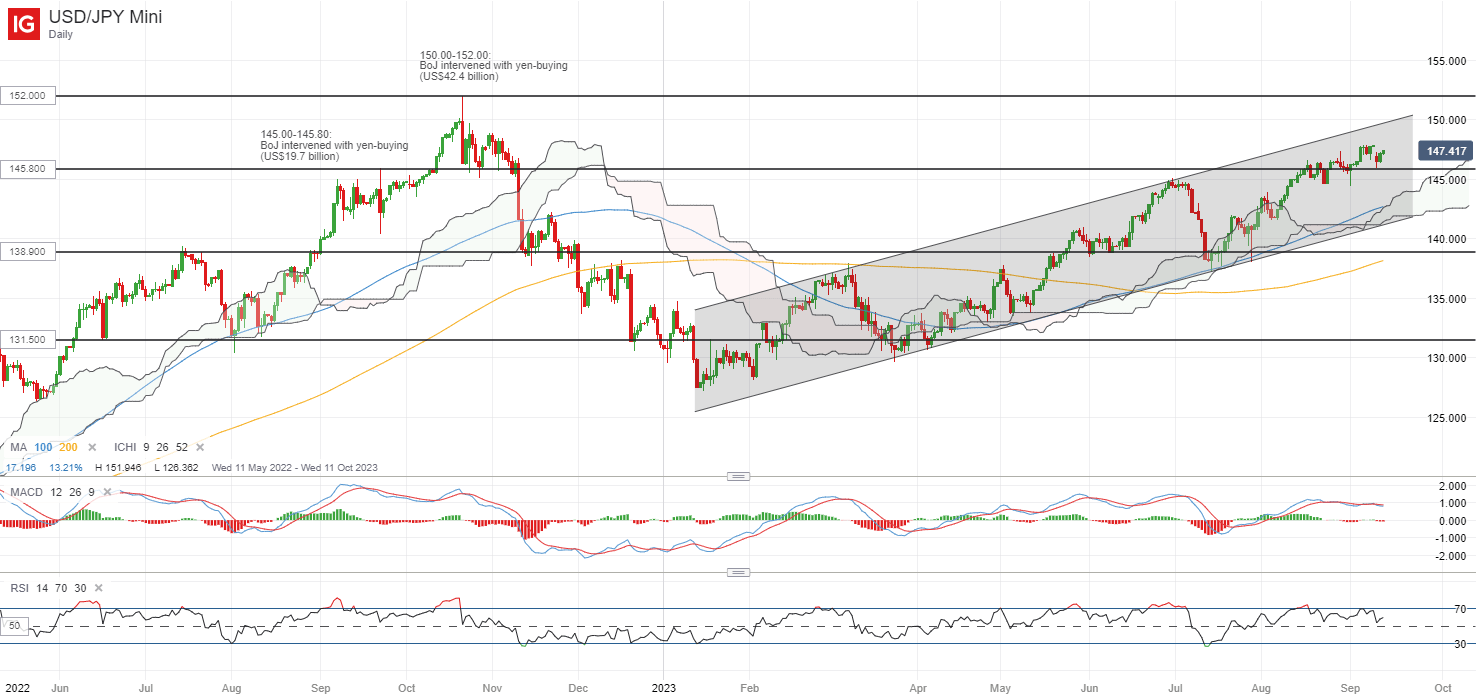

Tras una nueva prueba del nivel de soporte de 145,80, el USD/JPY ha vuelto a subir, validando aún más el nivel como un soporte clave para defender ante los compradores. Desde principios de año sigue vigente un patrón de canal ascendente, lo que mantiene la tendencia general sesgada al alza. Un movimiento adicional por encima de su máximo de principios de septiembre podría colocar el nivel de 149,90 en alerta, el próximo nivel de intervención de compra de yenes por parte del Banco de Japón en octubre de 2022.

Fuente: gráficos de IG

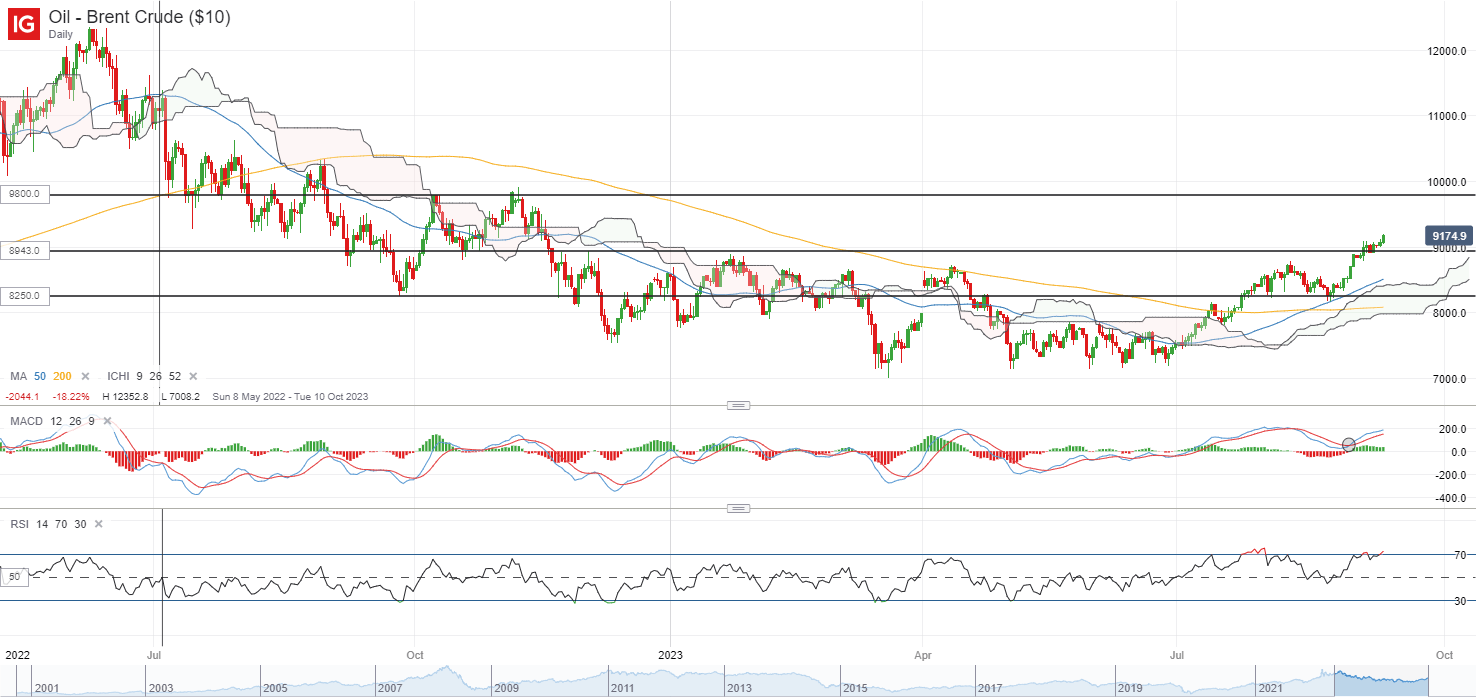

En la lista de vigilancia: los precios del crudo Brent continúan su ascenso a un nuevo máximo de 10 meses

Tras una ligera consolidación durante la semana pasada, los precios del petróleo han reanudado su ascenso hasta alcanzar un nuevo máximo de 10 meses durante la noche, defendiendo con éxito su nivel clave de 90,00 dólares EE.UU. para el crudo Brent. El último aumento sorpresa en los datos API del petróleo crudo de EE. UU. puede servir como un ligero freno, pero dado que la tendencia de los datos de inventarios oficiales (EIA) durante el último mes todavía es de fuertes reducciones, mientras que los inventarios de la Reserva Estratégica de Petróleo (SPR) de EE. UU. permanece en torno a su nivel más bajo en 40 años, es posible que sea necesario más de un solo dato para revertir la narrativa de escasez de oferta.

El firme cumplimiento por parte de la OPEP de su pronóstico optimista sobre la demanda mundial de petróleo para el próximo año también proporciona algunas garantías para la tendencia al alza prevaleciente en los precios del petróleo desde julio de este año. Por ahora, a medida que las condiciones técnicas se dirigen a territorio de sobrecompra a corto plazo, el nivel de 90,00 dólares estará disponible como soporte inmediato para mantenerse, mientras que los precios esperan una nueva prueba del nivel de 98,00 dólares en el futuro.

Fuente: gráficos de IG

Martes: DJIA -0,05%; S&P 500 -0,57%; Nasdaq -1,04%, DAX -0,54%, FTSE +0,41%