Dow, GBPUSD, VIX, dólar, EURUSD y recesión Puntos de conversación:

- La perspectiva del mercado: USDJPY bajista por debajo de 141,50; Oro bajista por debajo de 1.680

- Estacionalmente, la volatilidad ha seguido aumentando hasta la semana 39 del año, mientras que SPX promedia históricamente su peor pérdida: el lunes parece estar a la altura de la norma.

- Para los observadores de riesgos, la inclinación del Dow hacia un ‘mercado bajista’, la volatilidad extrema del GBPUSD en mínimos históricos y la tracción de las preocupaciones por la recesión pueden más que anclar los temores.

Descubra qué tipo de comerciante de divisas es usted

La aversión al riesgo se traslada a la nueva semana de negociación

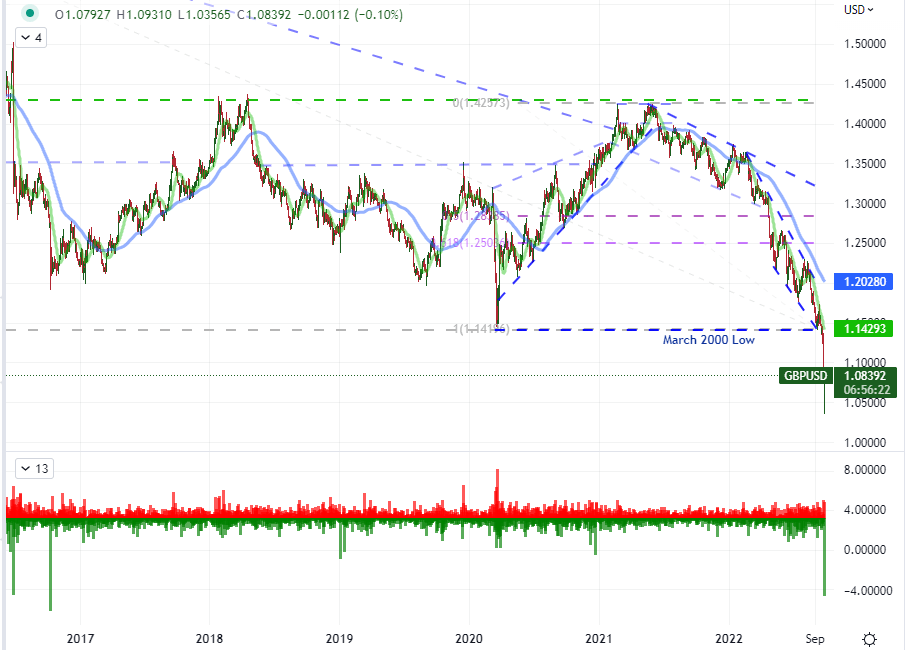

Para cualquiera que espere un «cortafuegos» del brote de aversión al riesgo posterior al FOMC de la semana pasada, la volatilidad y la caída general del lunes en la mayoría de los activos con una designación especulativa pondrían fin a la esperanza. Hubo una lucha amplia en los mercados orientados al sentimiento en la última sesión, pero diría que lo más destacado fue la libra esterlina. En la última década, solo puedo recordar unas pocas veces en las que la libra esterlina fue la principal tendencia designada de riesgo (generalmente de forma negativa). El referéndum escocés, la votación general, la votación del Brexit y un desplome repentino agudo fueron puntos anteriores en los que la GBP superó la conversión especulativa global. Agregue el lunes 26 de septiembre de 2022 a esa lista. Un impulso a mínimos históricos como culminación de la discrepancia en la política monetaria, el bajo rendimiento del crecimiento y el fracaso de cualquier estado de refugio seguro amplificó algunas actividades sospechosas durante una liquidez muy escasa. No obstante, este es el tercer cruce de divisas más líquido del mundo compuesto por la oferta de divisas de la economía más grande y la quinta más grande del mundo. Este tipo de actividad es digna de nuestra atención y preocupación.

Gráfico de GBPUSD con SMA de 20 y 100 días, ‘Colas’ diarias (Diario)

Gráfico creado el Plataforma Tradingview

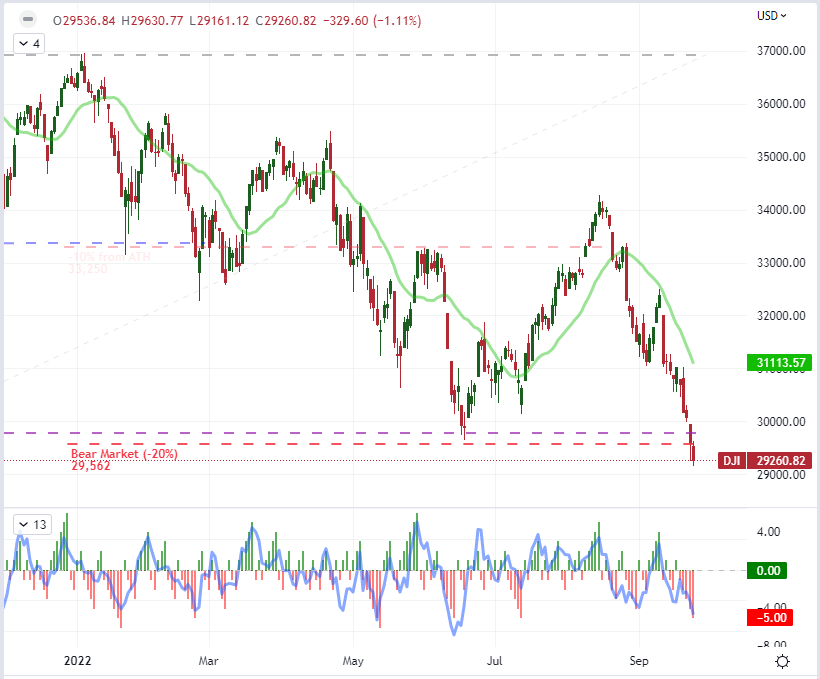

Si bien hay desgaste en ciertos rincones del sistema financiero, siempre debemos realizar un seguimiento de la corriente subterránea. Como un hito especulativo más tradicional, la caída del -1,1 por ciento del Promedio Industrial Dow Jones en la última sesión ha empujado oficialmente el llamado «índice de valor» a un «mercado bajista» oficial (definido por una corrección del 20 por ciento de todos los tiempos o cíclicos). máximos). Esto no es exactamente una sorpresa dado que el S&P 500 obtuvo la designación desfavorable en junio y el Nasdaq 100 en marzo, casi parece algo trimestral, pero la erosión de la confianza nacida de la complacencia y la justificación recibirá un duro golpe. Si los titulares continúan llenándose con referencias a la capitulación de este blue chip, puede llegar a los oídos de las instituciones que representan grupos de capital más grandes que pueden ser instados a reposicionarse como un paso del ruido a la señal.

Gráfico del promedio industrial Dow Jones con media simple de 20, velas consecutivas y ROC de 5 días (diario)

Gráfico creado el Plataforma Tradingview

La gravedad de las tendencias de riesgo y la estacionalidad

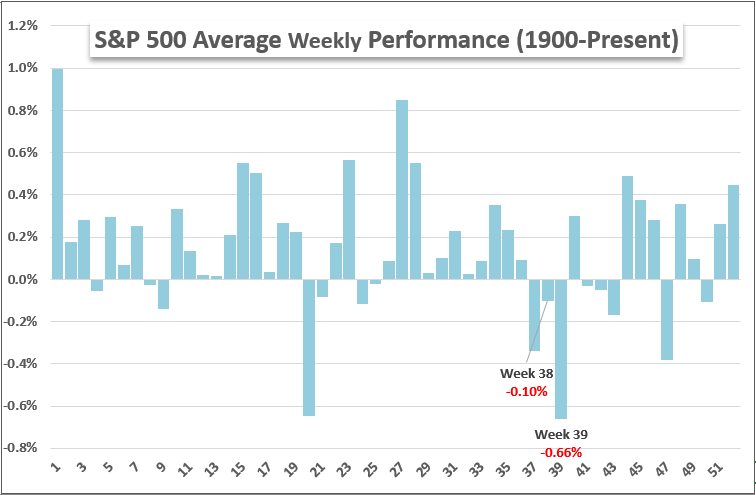

Históricamente, nos estamos moviendo hacia uno de los peores períodos del año para las medidas de riesgo de referencia que sigo. Septiembre representa el único mes del año calendario en el que el S&P 500 promedió una pérdida desde 1980, mientras que el volumen comienza a recuperarse y la volatilidad alcanza su punto máximo en este mes y en octubre; condiciones excepcionales. Como he estado señalando, la semana número 39 del año (que estamos atravesando actualmente) es la peor en general del año en promedio; y las condiciones actuales solo amplifican esta posibilidad. Esta es la última semana de septiembre y cualquier niebla persistente en torno a la preocupación absoluta en el sistema financiero se está desvaneciendo rápidamente. Si bien no tenemos que estar a la altura de los promedios históricos, luchar contra lo estadísticamente relevante es un enfoque igualmente dudoso.

Gráfico Rendimiento histórico semanal promedio del S&P 500 desde 1900 hasta el presente

Gráfico creado por John Kicklighter

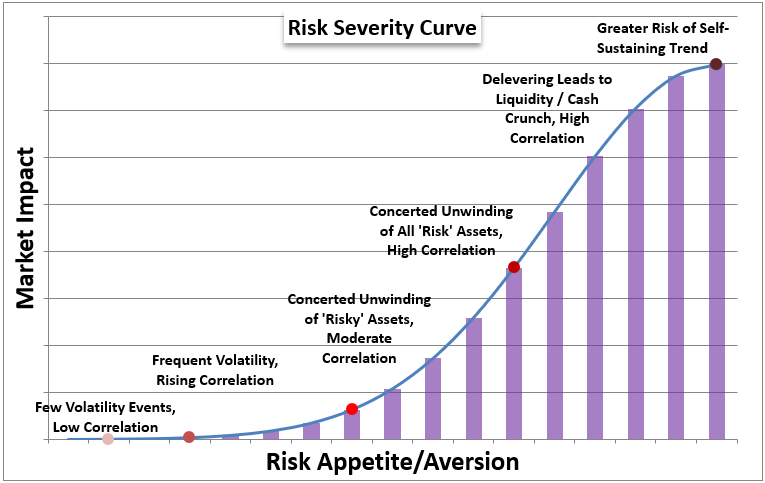

Al visualizar el estado de los mercados, actualicé mi indicador de «gravedad del riesgo». Creo que estamos viendo muchas de las características de un entorno de mercado que puede romper una reversión severa y/o sostenida de la exposición especulativa. En general, una alta correlación de activos sensibles al riesgo junto con movimientos severos de varios de esos jugadores clave es el punto de partida de mi evaluación. Creo que es una señal bastante prolífica en la actualidad con acciones globales, activos de mercados emergentes, bonos chatarra, materias primas especulativas y activos refugio (con un rendimiento inverso) todos alineados. Esto sienta las bases para un desarrollo prolífico, pero no tiene por qué mantener la cabeza del mercado bajo el agua.

Gráfico de Severidad del Riesgo de Mercado

Gráfico creado por John Kicklighter

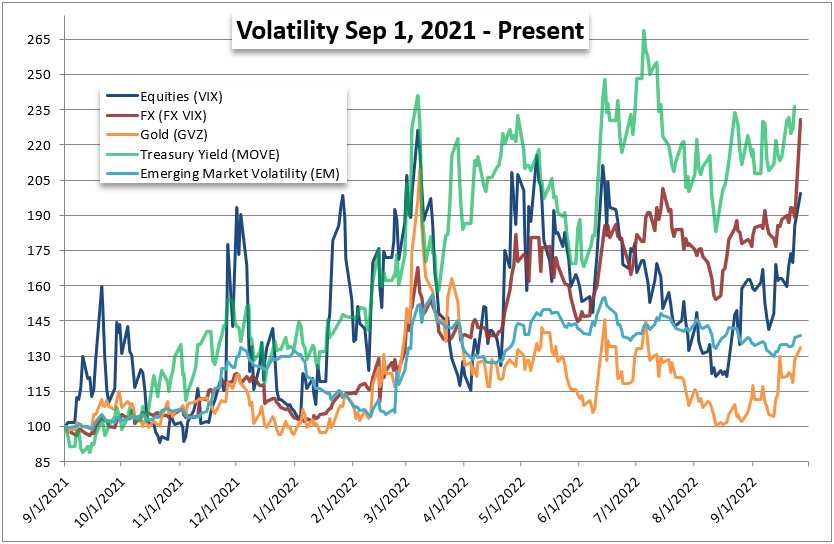

Para una evaluación más práctica y oportuna de la visión abstracta de las ‘tendencias de riesgo’, son útiles las medidas de volatilidad en los tipos de activos antes mencionados. La semana pasada, hubo un repunte decisivo en las medidas de volatilidad esperadas (implícitas) lideradas por el mercado de divisas. Con el USDJPY sufriendo el impacto de la intervención, el EURUSD marcando un progreso en la caída a través de la paridad y la extrema volatilidad del GBPUSD en mínimos históricos; No debería sorprender que los comerciantes de divisas estén aumentando los costos de cobertura para tal presión de estabilidad en lo que de otro modo serían los activos más líquidos del sistema financiero. Cuanto más aumenten estas medidas, mayor será mi preocupación por una ‘crisis financiera’.

Gráfico de medidas de volatilidad de diferentes clases de activos año tras año

Gráfico creado por John Kicklighter

Aspectos fundamentales para observar en el futuro: los temores de recesión encabezan la lista

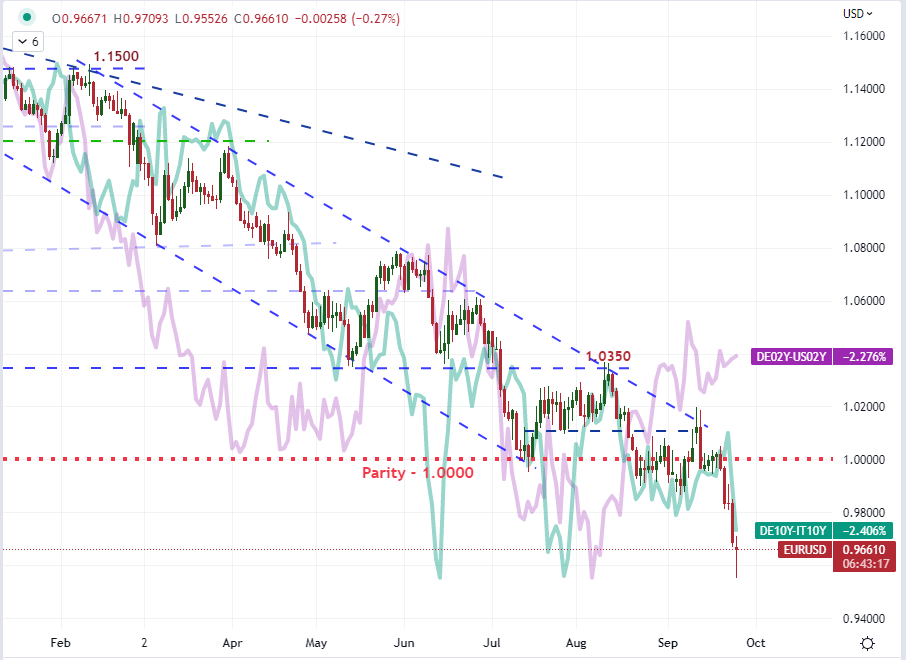

El miedo no se desarrolla en el vacío, aunque el pánico ciertamente puede derivar solo del precio. En realidad, hay muchos problemas sistémicos que pueden tomar la antorcha de las consecuencias del mercado en el futuro. Sostengo que una de las amenazas más amplias posibles que está lejos del descuento total en el mercado global es el riesgo de recesión global. El desequilibrio entre las perspectivas de las economías de la Eurozona y de EE. UU. (ambas generalmente negativas) ha personificado esta dimensión de riesgo con la noticia de que la elección de Italia ha puesto al partido de los Hermanos en el poder. El grupo se ha casado con el público italiano y ha intentado calmar las preocupaciones de un linaje de extrema derecha, pero a los inversionistas internacionales les preocupa que el atasco político se intensifique y la lucha económica de Europa solo se intensifique. Es este telón de fondo el que parece alinearse mejor con el rendimiento del EURUSD que un simple diferencial de rendimiento EZ-US como telón de fondo de carry.

Gráfico de EURUSD con prima de rendimiento italiana y diferencial de rendimiento alemán-estadounidense (diario)

Gráfico creado el Plataforma Tradingview

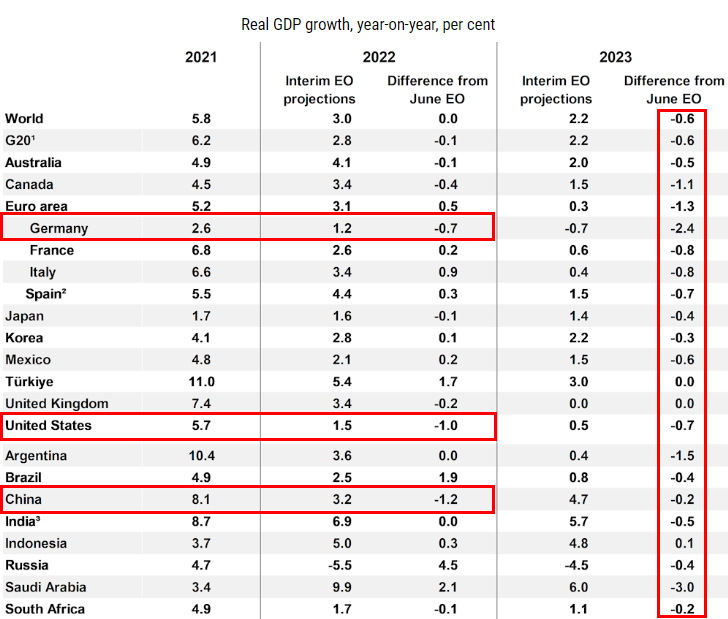

En particular, el cambio de poder político no cuadraba con la perspectiva económica provisional actualizada de la OCDE. La perspectiva ‘mundial’ se mantuvo sin cambios desde el pronóstico de junio en 3,0 por ciento, mientras que la proyección de Italia para 2022 en realidad aumentó 0,9 puntos porcentuales a 3,4 por ciento. Los grandes éxitos fueron registrados por China (-1,2 puntos porcentuales a 3,2 por ciento), Estados Unidos (-1,0 punto porcentual a 1,5 por ciento) y Alemania (-0,7 puntos porcentuales a 1,2 por ciento). El pronóstico para 2023 fue bastante universal en su importante rebaja. ¿Cuál es la probabilidad de que el mundo se enfrente a una recesión con este tipo de curso? Un ‘aterrizaje suave’ se parece cada vez más a un pensamiento fantasioso.

Tabla de actualización de las perspectivas económicas provisionales de la OCDE

Tabla de la actualización provisional de las perspectivas económicas de la OCDE para septiembre de 2022

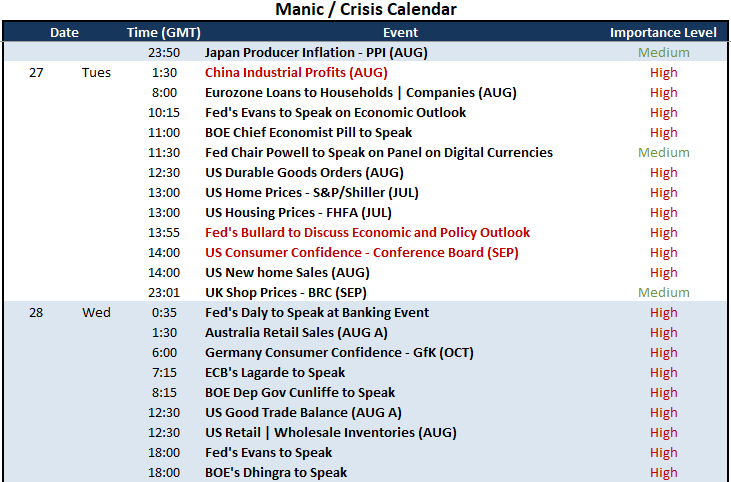

Para los patrones climáticos fundamentales durante las próximas 24 horas, estaré monitoreando de cerca los elementos intangibles de liquidez y el consenso general del sentimiento. Mientras tanto, la agenda económica puede aprovechar asuntos más tradicionales. En el frente económico, las cifras de ganancias industriales chinas serán el centro de la evaluación en la segunda economía más grande del mundo, mientras que la combinación de la confianza del consumidor, las ventas de viviendas y los pedidos de bienes duraderos brindan una visión bastante amplia de los Estados Unidos. Otra área de importancia crítica es la perspectiva de la política monetaria. Después de un compromiso bastante abierto de los miembros de la Fed con la inflación y la evaluación del presidente del BCE, Lagarde, de que las perspectivas se están oscureciendo, creo que las opiniones del presidente de la Fed de St. Louis, James Bullard, y el economista jefe del BOE, Pill, pueden aprovechar serias preocupaciones fundamentales subyacentes.

Riesgo de evento macro crítico en el calendario económico mundial para la próxima semana

Calendario creado por John Kicklighter

Opere de manera más inteligente – Regístrese para recibir el boletín DailyFX

Reciba comentarios de mercado oportunos y convincentes del equipo de DailyFX

Suscríbete al boletín

y la plata (XAG/USD) se desploman mientras el dólar estadounidense reduce sus pérdidas recientes")