S&P 500, índice VIX, condiciones financieras, ISM, empleo y AUDNZD Puntos de conversación:

- La perspectiva del mercado: USDJPY bajista por debajo de 141,50; Oro bajista por debajo de 1.680

- El S&P 500 registró su mayor repunte en un solo día, un aumento del 2,6 por ciento, desde mínimos de 22 meses, pero parece tener más que ver con la estacionalidad temporal que con la convicción.

- Históricamente, se espera que el VIX y el volumen del mercado alcancen su punto máximo en octubre, lo cual es una propuesta preocupante en un contexto de temor a la recesión e inestabilidad financiera.

Recomendado por John Kicklighter

Obtenga su Pronóstico Gratis de las Principales Oportunidades Comerciales

S&P 500 y VIX: sentimiento estacional y estructural

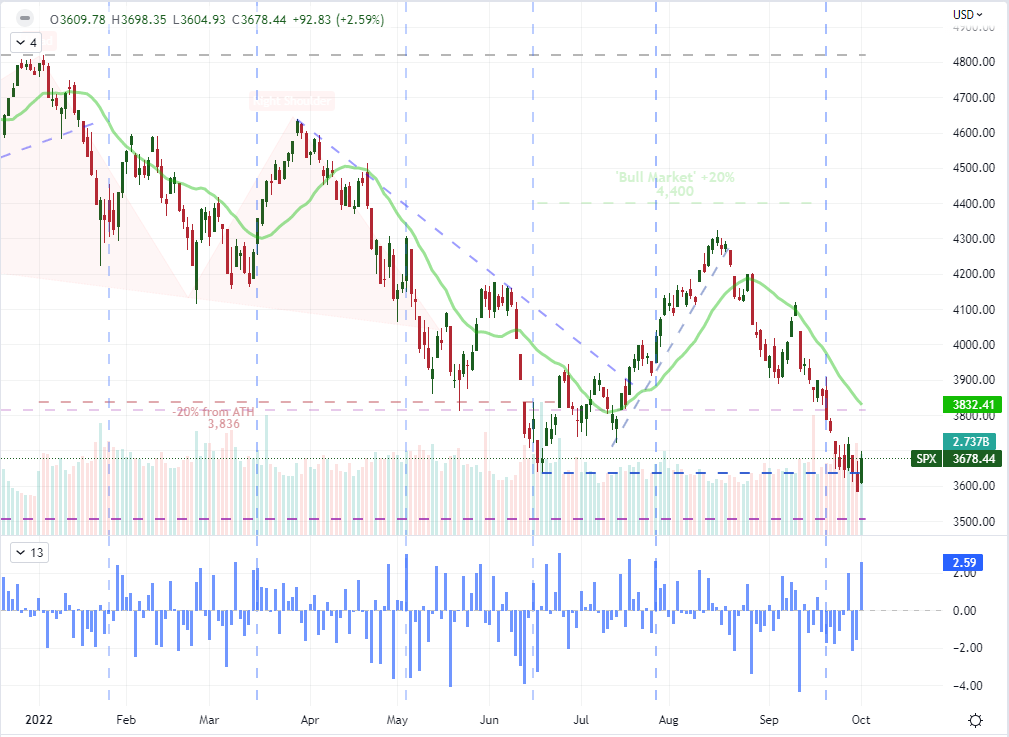

Con la sesión del lunes, hemos abierto algo más que una nueva semana de negociación. También es el comienzo de octubre y el cuarto trimestre. Hay mucho flujo de capital estacional asociado a esta transición, y esas mareas pueden haber tenido más que ver con la carga en el apetito por el riesgo en la última sesión que con los medios más tradicionales de los fundamentos o el progreso técnico. Eso es importante porque una influencia estacional es inherentemente limitada en duración. Eso no quiere decir que no podamos hacer la transición a una motivación más sólida para que las masas construyan sobre una visión; pero sin algún medio de transporte adicional, la carrera podría terminar rápidamente. En cuanto al rendimiento de ‘riesgo’ específicamente el lunes, el repunte del 2,6 por ciento del S&P 500 parecía liderar el camino. Fue el mayor repunte de un solo día en más de dos meses, específicamente el 27 de julio, el día en que la Fed sube las tasas de referencia 50 puntos básicos, pero marca un progreso relativamente limitado desde los mínimos de 22 meses y una caída de varias semanas de -17 por ciento.

Gráfico de S&P 500 con volumen, SMA de 20 días y ROC de 1 día (Diario)

Gráfico creado el Plataforma Tradingview

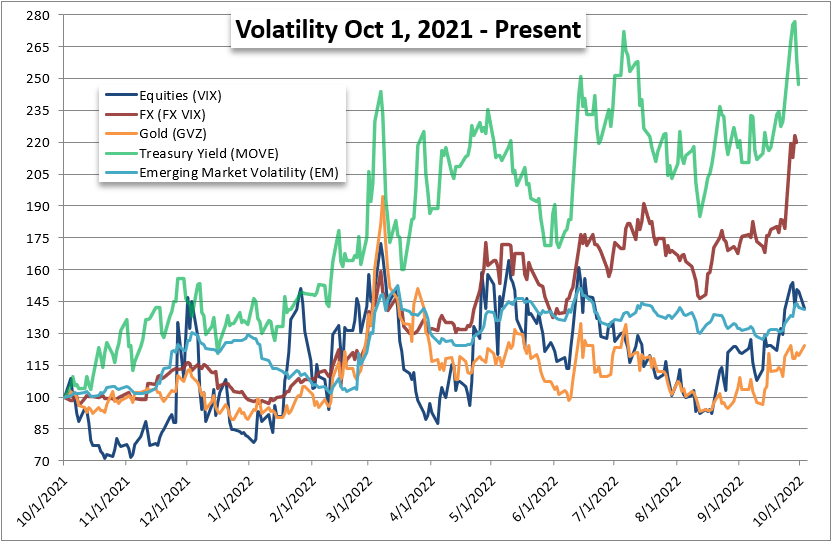

Mi escepticismo acerca de montar una reversión alcista duradera sin duda se basa en el trasfondo técnico y fundamental. Además de la tendencia bajista más grande de 2022, la perspectiva temática ve una seria preocupación en torno a la probabilidad de una recesión global junto con una preocupación no insignificante de que las condiciones financieras pueden desestabilizarse en la lucha contra la inflación galopante. Dado que los principales bancos centrales del mundo han acumulado una enorme reserva de estímulo durante la última década sobre la cual los especuladores han cambiado su sentido personal de exposición al riesgo, existe un apalancamiento excesivo tanto en el sentido teórico como temático. La volatilidad esperada (implícita) es alta en todo el sistema financiero, y particularmente en los rendimientos y las divisas, lo que inquieta a los mercados financieros. Fue Franklin D Roosevelt quien dijo en un discurso en 1933 que «no había nada que temer sino el miedo mismo». Eso puede haber sido tranquilizador en ese contexto; pero para los mercados que están impulsados por la mentalidad de rebaño, no obstante, puede ser devastador. Y dadas las normas históricas de volatilidad que alcanzaron su punto máximo en octubre, es motivo de preocupación.

Gráfico de volatilidad relativa de acciones, divisas, oro, bonos del Tesoro y mercados emergentes (diario)

Gráfico creado por John Kicklighter

Preocupaciones de recesión en los datos del ISM y enfoque en las cifras de empleos antes de las NFP

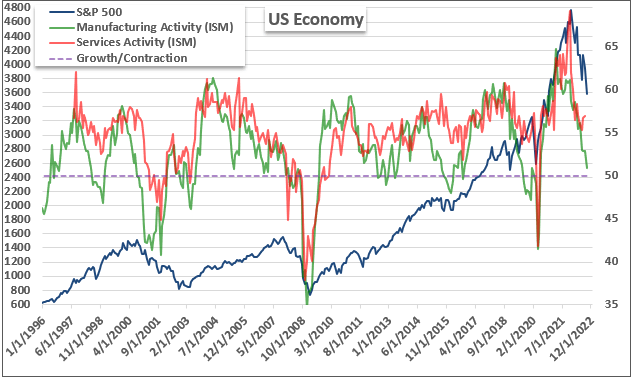

La estacionalidad y el sentimiento son amenazas abstractas pero críticas para monitorear en el futuro. Es difícil proyectar cómo cambiarán las opiniones de la multitud con el tiempo, pero puede basarse en temas fundamentales más prosaicos. Un área de preocupación que he estado siguiendo estos últimos meses es la opinión de que las recesiones son probables, si no inevitables. La percepción de un «aterrizaje suave» se ha abierto camino de nuevo en la opinión popular de los EE. UU. y del resto del mundo en las últimas semanas, pero ese optimismo fue derribado en la última sesión con la publicación del informe de fabricación ISM de septiembre. Si bien se esperaba que se desacelerara el mes pasado, la lectura de 50,9 fue mucho más restringida de lo anticipado. Además, con el componente de empleo (48,7) y los nuevos pedidos (47,1) ambos cayendo bruscamente desde el mes pasado y en territorio ‘contraccionista’, el pronóstico es serio. Como mínimo, la atención sobre el informe del sector de servicios a finales de esta semana será notablemente más intensa.

Gráfico del S&P 500 superpuesto con encuestas ISM de manufactura y servicios (mensual)

Gráfico creado por John Kicklighter con datos de ISM

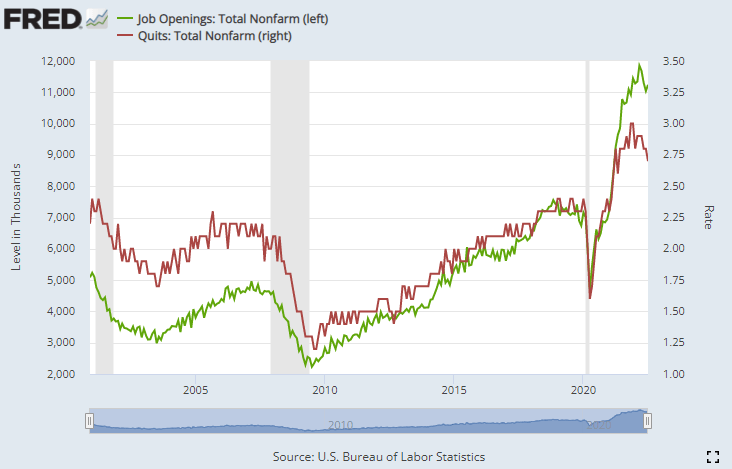

Si de hecho estamos prestando más atención a la salud de la economía más grande del mundo, entonces la racha de datos de empleo a la que nos dirigimos puede ganar una gran tracción basada en el mercado. Con la lectura de empleo de fábrica del ISM cayendo en el informe de ayer, es probable que haya una escalada marcada en el interés (quizás miedo) en torno a las nóminas no agrícolas de septiembre que se publicarán el viernes. Mientras tanto, estamos atravesando una serie de datos de empleo significativos que se incorporarán a esa publicación final. En la sesión del martes, las cifras de ofertas de trabajo y renuncias de JOLT serán particularmente informativas. Hemos sido testigos de mercados laborales extraordinarios después de la pandemia en los que los estadounidenses aparentemente tenían el control de su destino laboral, pero es posible que esos días de apogeo hayan pasado.

Gráfico de ofertas de trabajo en EE. UU. y abandonos totales de JOLT (mensual)

Gráfico creado en la base de datos económica de la Reserva Federal de St Louis con datos de US BLS

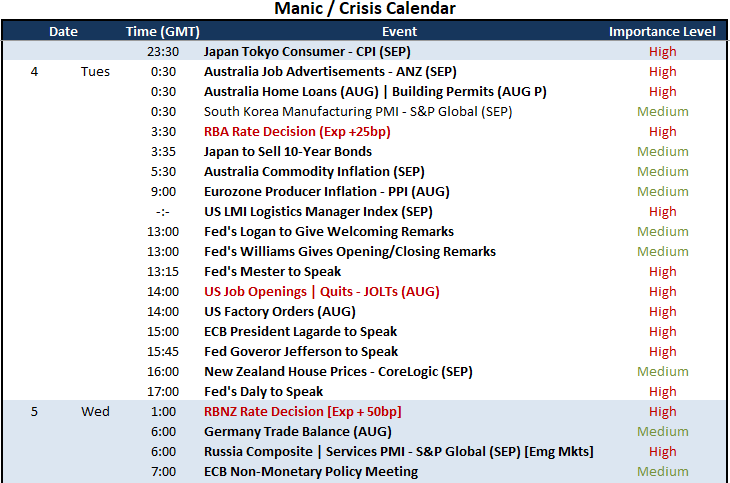

Eventos clave y especulación de tasas de interés

Cuando se trata del potencial del mercado, creo que las principales preocupaciones son las condiciones del mercado, como la liquidez y el potencial para el análisis de amenazas de recesión. Dicho esto, estos no son particularmente confiables para ofrecer progreso a una cadencia regular. Con una asignación para las amenazas de los titulares y ‘de la nada’, también hay muchos eventos de riesgo programados en el expediente. Y, mirando el calendario macro, diría que gran parte del riesgo de eventos se centra en la especulación de la política monetaria. En la última sesión, varios funcionarios de la Fed hablaron sobre varios temas, pero John Williams y Tom Barkin se destacaron para mí. El primero sugirió que la inflación caería rápidamente en 2023 como un mea culpa pesimista al mercado, pero el segundo se refirió a una posible norma de mayor volatilidad en la política monetaria y reconoció un posible riesgo de contagio del dólar. Estaré atento para ver qué tienen que decir Lorie Logan, Loretta Mester, Philip Jefferson y Mary Daly en la próxima sesión. Agregue a esa lista de vigilancia a la presidenta del BCE, Christine Lagarde.

Riesgo de evento macro crítico en el calendario económico mundial para las próximas 24 horas

Calendario creado por John Kicklighter

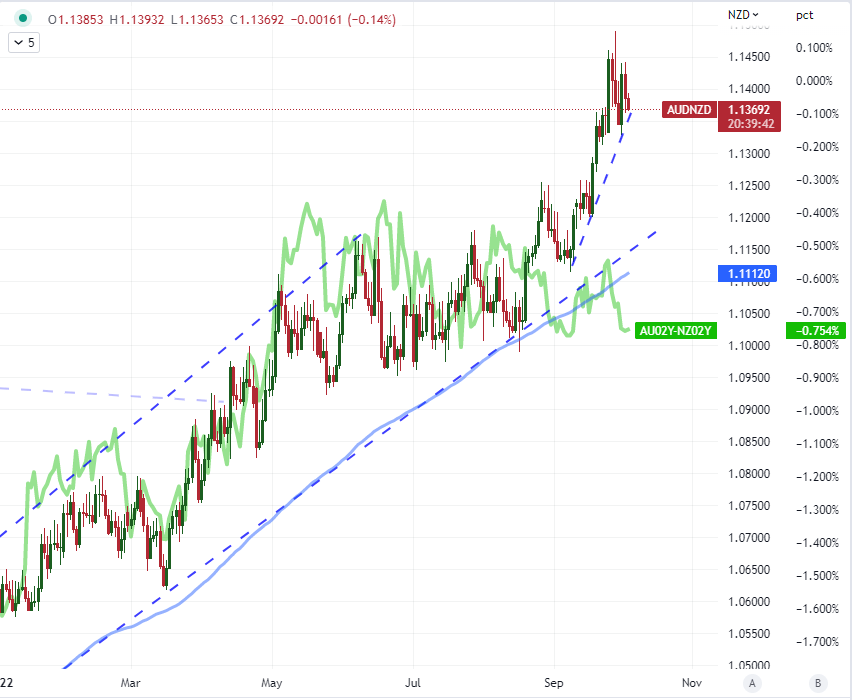

Si está observando la política monetaria, debe decirse que nos acercaremos más que solo agregando las opiniones de los miembros del banco central sobre su curso colectivo. El martes por la mañana está disponible la decisión sobre la tasa del Banco de la Reserva de Australia (RBA) y luego el miércoles por la mañana ofrecerá el Banco de la Reserva de Nueva Zelanda (RBNZ). Se espera que ambos aumenten sus respectivas tasas de referencia en 50 puntos básicos. Dicho esto, ambas divisas históricas de carry han cedido un terreno significativo frente a monedas como el dólar estadounidense, ya que han marcado el ritmo de ajuste del grupo de divisas y políticas más grande del mundo. Eso hace que las imágenes fundamentales para AUDUSD y NZDUSD sean más difíciles de enfocar, pero la comparación de AUDNZD es más interesante para mí. En particular, la correlación entre el tipo de cambio y el diferencial de rendimiento de 2 años de Australia y Nueva Zelanda se ha roto sustancialmente en los últimos dos meses.

Gráfico de AUDNZD con SMA de 100 días superpuesto con diferencial de rendimiento de 2 años de AU-NZ (diario)

Gráfico creado el Plataforma TradingView

Opere de manera más inteligente – Regístrese para recibir el boletín DailyFX

Reciba comentarios de mercado oportunos y convincentes del equipo de DailyFX

Suscríbete al boletín

y la plata (XAG/USD) se desploman mientras el dólar estadounidense reduce sus pérdidas recientes")