USD, JPY, Euro Puntos de conversación:

- Este artículo da un paso atrás para ver los tres principales temas de FX para 2023.

- ¿La Fed pivota y cómo sería ese pivote? El cambio más grande puede estar en el BoJ, pero el enfoque seguirá estando en el BCE y el BoE, ya que cada uno lucha con una inflación de +10%.

- El análisis contenido en el artículo se basa en acción del precio y formaciones de cartas. Para obtener más información sobre la acción del precio o los patrones gráficos, consulte nuestro Educación DailyFX sección.

Recomendado por James Stanley

Obtenga su pronóstico de USD gratis

Ha sido un gran año para los mercados de divisas. El dólar estadounidense entró en el año con la cabeza llena de vapor y en febrero, un evento importante desencadenó una racha histórica en el dólar que duró todo el camino hasta septiembre. En el camino, la libra esterlina colapsó después de la revelación de un presupuesto peculiar, que marcó una de las aventuras de liderazgo más breves en la política británica, ya que el mandato de Liz Truss no pudo sobrevivir a una lechuga. En Europa, el euro tuvo una caída amenazante por debajo del nivel de paridad debido a que se acumularon preocupaciones sobre una tormenta en el horizonte. La inflación sigue siendo agresivamente alta en el bloque del euro, pero el BCE recientemente comenzó a subir las tasas en un esfuerzo por frenar esa inflación. A su vez, eso ayudó al EUR/USD a recuperarse un poco, pero de cara a 2023 sigue siendo un tema muy inestable.

A continuación, analizo tres de los temas principales para el mercado de divisas en 2023.

El pivote de la Fed

Curiosamente, este ha sido un tema notable desde que la Fed comenzó a subir. La Fed subió las tasas por primera vez en este ciclo en marzo y, en junio, ya existía la esperanza de que la inflación hubiera tocado techo y que la Fed pudiera comenzar a relajar sus planes de alza de tasas.

Eso no funcionó durante el verano ya que la inflación siguió subiendo. Y la Fed nunca se calmó del todo, ya que comenzó a subir 75 pb en la decisión de tipos de junio y siguió haciéndolo en cada reunión hasta diciembre, cuando retrocedió hasta 50 pb. Para algunos, esto ya indicaba un giro, ya que la Fed solo subió 50 v/s 75, pero eso ignora la historia, ya que históricamente las subidas de 75 pb han sido un movimiento atípico reservado para circunstancias extremas, como las que hemos visto desde todos los años. el estímulo Covid entró en línea.

El hecho incuestionable sigue siendo que la inflación es demasiado alta. Y si la economía estadounidense entra en recesión con un IPC superior al 5 %, la Reserva Federal se encuentra en una situación difícil, ya que tiene poco margen para estimular la economía. Este sería el escenario que la Reserva Federal buscaría evitar a toda costa, lo que también ayuda a explicar por qué han estado subiendo tan agresivamente incluso con señales de advertencia en la vivienda.

Por lo tanto, probablemente deberíamos definir qué constituye un «pivote» en este caso, ya que la Fed todavía se encuentra en una posición extremadamente agresiva. Parece probable que sea menos agresivo porque bueno, ya hemos visto el comienzo de eso con un movimiento hacia abajo a un recorte de 50 pb desde los 75 anteriores. apuntar en las próximas dos decisiones de tasas a aumentos de 25 pb

Si la inflación hace un giro convincente a la baja, podría haber un motivo para que la Fed detuviera las subidas de tipos y esta sería otra forma de pivote. De hecho, esto también podría ser lo más probable teniendo en cuenta que hemos escuchado a varios miembros de la Fed afirmar que querían subir las tasas a un nivel restrictivo y luego hacer una pausa.

Pero, ¿qué pasa con un giro completo hacia los recortes de tasas? Hubo cierta anticipación burbujeante de posibles recortes de tasas para 2023 durante 2022 pero, dado que la inflación permanece, parece una perspectiva más lejana. Parece que para que la Fed comience a recortar las tasas a fines del próximo año, la inflación tendría que caer de manera histórica y si la inflación volviera a estar por debajo del objetivo del 2%, la Fed podría investigar la flexibilización de la política. Pero para que eso suceda, parecería que necesitaríamos ver algunos desarrollos bastante importantes en otros lugares. Si hay un colapso de la vivienda o algún otro evento similar al cisne negro, las fichas de dominó podrían caer de tal manera que la puerta podría volver a abrirse para que la Reserva Federal comience a recortar las tasas, pero parece que primero se necesitaría una destrucción bastante significativa para permitir para ese escenario.

Pero es importante tener en cuenta que estos asuntos pueden cambiar rápidamente. Al entrar en 2022, la Fed había pronosticado solo 2-3 aumentos de tasas, lo que está bastante lejos de lo que terminó sucediendo.

Gráfico de precios mensuales en dólares estadounidenses

Gráfico elaborado por james stanley; USD, DXY en Tradingview

El Banco de Japón

El año 2022 estuvo marcado por la adopción de algún tipo de endurecimiento de las políticas por parte de los bancos centrales más desarrollados en un esfuerzo por contener la inflación. Escuchar al BCE, el BoE y la Reserva Federal embarcarse en subidas de tipos de 50 pb hace apenas un año parece impensable. Sin embargo, hay una excepción notable, ya que el Banco de Japón sigue siendo tan flexible y pasivo como lo fue durante el contexto de la pandemia.

Inicialmente en 2022, esto condujo a una racha masiva de debilidad del yen, ya que la moneda se vio favorecida por las operaciones de carry trade y, a medida que las tasas en los EE. UU., Europa o el Reino Unido subían, ese yen de bajo rendimiento se convirtió en un escenario ideal para el carry trade.

Pero hacia fines de 2022, algo comenzó a cambiar en Japón y la inflación comenzó a subir. Por supuesto, esto está muy retrasado con respecto a los picos de inflación en otros lugares, pero con la inflación en máximos de 40 años y el Banco de Japón aún tan atípico en el panorama de las tasas globales, la pregunta sigue siendo ¿cuánto tiempo más pueden mantener la política?

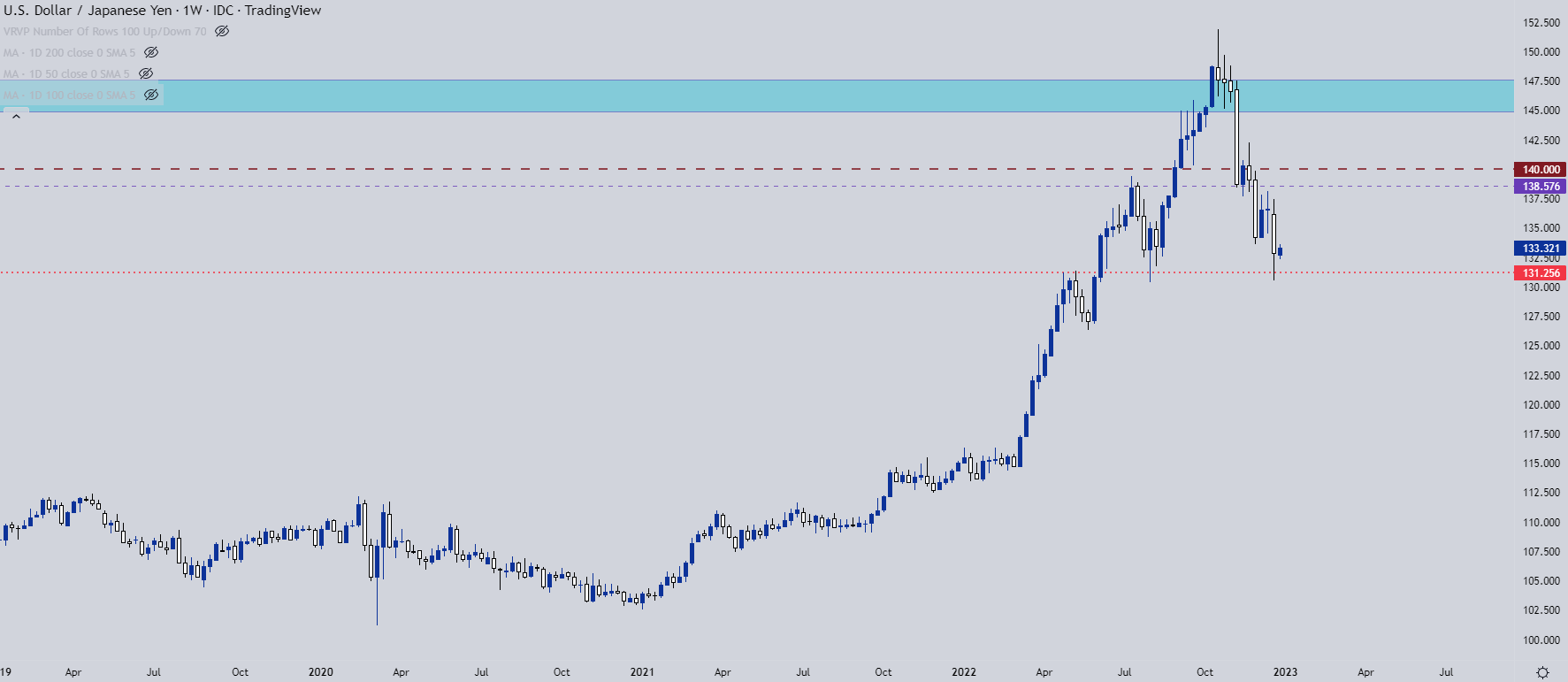

Y quizás más concretamente, se espera un cambio de liderazgo al mando del BoJ que tendrá lugar en la primera mitad de este año. Cuando Kuroda renuncie, ¿podría haber un cambio en el horizonte para el Banco de Japón? Parece poco probable que para fines de 2023 tengamos la misma política en el BoJ y no parece que puedan volverse más flexibles de lo que han sido. En USD/JPY, ya podemos ver parte de esta anticipación descontada, con el precio estableciéndose en soporte en un punto de precio clave desde el comercio de 2022 en 131.25.

Sin embargo, lo más apremiante es cómo podrían reaccionar el EUR/JPY o el GBP/JPY, el último de los cuales configuré como una operación principal para 2023.

Recomendado por James Stanley

Obtenga su Pronóstico Gratis de las Principales Oportunidades Comerciales

Gráfico de precios semanales USD/JPY

Gráfico elaborado por james stanley; USDJPY en Tradingview

El euro: ¿Puede el BCE domar la inflación?

El euro estuvo en una pista amenazante durante los primeros nueve meses del comercio de 2022. Quizás más al punto, de febrero a septiembre, hubo un miedo legítimo. Después de que Rusia invadiera Ucrania, surgieron una serie de posibles factores de riesgo. La inflación ya era alta en Europa, pero ahora existía la perspectiva de interrupciones en el suministro de alimentos y energía. El crecimiento europeo era débil, el BCE temía sofocar cualquier crecimiento existente subiendo las tasas para hacer frente a la inflación.

El BCE finalmente llegó a la mesa con aumentos de tasas en julio y luego comenzó con aumentos más fuertes en septiembre. Esto comenzó a devolver algo de vida a la moneda única y, a medida que avanzamos hacia el final del año, el euro ha retrocedido desde la cornisa proverbial.

Pero este rebote es todavía muy joven y, francamente, estamos en las primeras etapas de las subidas de tipos del BCE. La inflación sigue siendo vigorosa y el crecimiento europeo sigue siendo bajo, por lo que el BCE ya se está acercando al punto difícil de tener que subir los tipos en un contexto de recesión, que es lo que está ocurriendo actualmente en el Reino Unido. El Banco de Inglaterra ha dicho que la economía está en recesión, pero como la inflación se mantiene por encima del 10 %, el BoE no tiene más remedio que seguir subiendo los tipos. El BCE también se enfrenta a una inflación superior al 10 %, lo que pone a una economía frágil en una situación aún más difícil a medida que el apoyo del Banco Central se convierte en una perspectiva más lejana.

Quizás la pregunta más importante para el comercio de 2023 no sea el pivote de la Fed, sino el pivote del BCE. ¿Será capaz el BCE de mantenerse en un camino agresivo, incluso cuando la inflación se mantiene por encima del 10% sin causar demasiado dolor en la economía europea? Y lo mismo puede decirse del BoE, realmente, y esto hace que la perspectiva de la debilidad del euro y la libra esterlina sea un escenario atractivo para el próximo año. Y si se combina con un JPY fuerte debido a algún tipo de cambio en el BoJ, podría haber un telón de fondo propicio para escenarios bajistas en EUR/JPY y GBP/JPY.

Recomendado por James Stanley

Las mejores lecciones de comercio

Gráfico semanal EUR/JPY

Gráfico elaborado por james stanley; EURJPY en Tradingview

— Escrito por James Stanley

Contacta y sigue a James en Twitter: @JStanleyFX