Desbloquea el Editor’s Digest gratis

Roula Khalaf, editora del FT, selecciona sus historias favoritas en este boletín semanal.

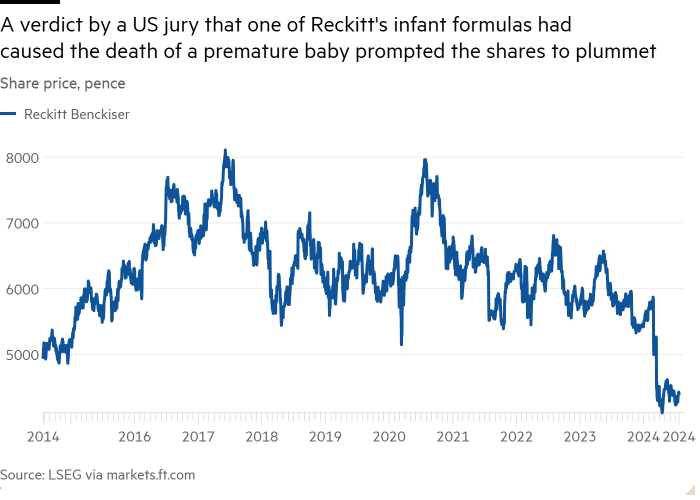

Reckitt está bajo presión de los principales accionistas para que revise la venta de su negocio de nutrición, luego de un litigio y una serie de otros reveses en la división que han enviado el precio de las acciones de la compañía a mínimos de una década.

El gigante de consumo del índice FTSE 100 adquirió el negocio de fórmulas infantiles Mead Johnson en 2017 por 17.000 millones de dólares (su mayor adquisición hasta la fecha) y desde entonces ha estado plagado de contratiempos. Mientras tanto, el grupo más amplio, que fabrica el detergente Lysol y los condones Durex, ha decepcionado a los inversores en su lucha por recuperar los volúmenes de ventas tras un período de alta inflación y demanda de consumo reprimida.

«La nutrición realmente no encaja estratégicamente y estaríamos abiertos a ver que ese negocio encuentre un nuevo propietario», dijo Simon Jäger, gerente de cartera de Flossbach von Storch, que posee el 4,2 por ciento de la empresa y es su tercer mayor accionista.

El negocio de nutrición representa aproximadamente el 15 por ciento de los ingresos de Reckitt y es una fracción del tamaño de sus divisiones de higiene y salud. El conglomerado tiene previsto presentar sus resultados semestrales el miércoles.

“Reckitt ha identificado el negocio de la nutrición como uno que no encaja en su futuro”, dijo Ellen Lee, gerente de cartera de la gestora de activos Causeway Capital Management, con sede en Los Ángeles, que es uno de los 10 principales accionistas. “Es un producto de consumo único que no es realmente similar al resto de los productos que venden”.

Los analistas han estimado que la responsabilidad total derivada del litigio de las fórmulas infantiles podría oscilar entre 400 y 8.000 millones de libras esterlinas.

Reckitt ya vendió la unidad china de Mead Johnson por 2.200 millones de dólares al grupo de capital privado local Primavera en 2021, y luego intentó sin éxito deshacerse del resto del negocio de fórmulas infantiles por entre 7.000 y 10.000 millones de dólares. En 2020, Reckitt anunció una amortización de 5.000 millones de dólares por la adquisición, culpando a la caída de las tasas de natalidad y a la competencia local en China.

En marzo, una decisión de un tribunal de Illinois de conceder 60 millones de dólares en daños y perjuicios a una madre cuyo hijo murió después de consumir una fórmula de Mead Johnson eliminó 5.000 millones de libras del valor de mercado de la empresa.

El analista de Barclays, Iain Simpson, estimó el valor de Mead Johnson en £5.000 millones sin el descuento que un comprador podría exigir para tener en cuenta el riesgo de litigio.

Reckitt rechazó el veredicto y argumentó que no tiene base científica. “Estamos buscando todas las opciones para que se anule el veredicto y creemos que la ciencia está de nuestro lado”, dijo la compañía en ese momento.

El año pasado, el organismo regulador de alimentos y medicamentos de Estados Unidos envió a Reckitt y a otros dos fabricantes de fórmulas infantiles advertencias sobre sus normas de seguridad de fabricación. La semana pasada, la empresa anunció que sus ventas de fórmulas se verían afectadas después de que un tornado dañara uno de sus almacenes en Indiana.

Algunos inversores han sugerido que una opción para Reckitt podría ser la de proteger a Mead Johnson para proteger al resto de la compañía hasta que concluya el litigio.

Lee, de Causeway, dijo que una posible venta de productos nutricionales representa una “contrapartida” para la empresa: vender el negocio ahora significa “renunciar a algo de valor, pero obtener certeza. Pero tal vez esperar entre 12 y 18 meses no sea algo tan malo”.

La empresa también ha sido blanco de activistas. El Financial Times informó en mayo que Eminence Capital adquirió una participación del 0,5 por ciento y que Bluebell Capital Partners tiene una participación menor.

Marco Taricco, cofundador de Bluebell, que tiene 120 millones de dólares en activos bajo gestión, dijo que el fondo había instado a la gerencia de Reckitt a revisar los planes para separar las divisiones de higiene y salud de la compañía, un plan presentado por primera vez en 2018 por el ex director ejecutivo Rakesh Kapoor.

“De esta manera, Reckitt estaría en una mejor posición para participar en la consolidación de la salud del consumidor, ya sea como consolidador o como objetivo”, dijo Taricco.

Las transacciones en el fragmentado sector de la atención sanitaria al consumidor, que produce bienes como medicamentos de venta libre, vitaminas y productos para el cuidado de la piel, han cobrado impulso desde que las compañías farmacéuticas GSK, Sanofi y Johnson & Johnson escindieron sus divisiones de consumo para agilizar sus operaciones comerciales.

Pero los dos accionistas del top 10 rechazaron la sugerencia de Bluebell de que la compañía debería dividirse.

«No nos interesa desmembrar Reckitt», afirma Jäger de Flossbach von Storch. «Nos interesa cómo el director ejecutivo puede gestionar mejor el negocio existente mediante mejoras operativas, sino cambiar la estructura de la empresa».

Lee, de Causeway, añadió: «En general, no somos partidarios de la ingeniería financiera. No queremos que la empresa se centre tanto en objetivos de margen a corto plazo… para tener un crecimiento sostenible de los ingresos es necesario invertir en las marcas».

Reckitt afirmó en un comunicado: “El pasado mes de octubre, el director ejecutivo Kris Licht definió una estrategia que incluye tres principios para la creación de valor en la cartera, en la que cada marca deberá ganarse su lugar en la cartera de Reckitt. Nos comprometemos a ejecutar esta estrategia para maximizar el valor para nuestros accionistas”.