A fines del año pasado, una investigación que involucró a 830 grandes corporaciones descubrió que los tesoreros corporativos y los directores financieros quieren usar blockchain, particularmente para la cadena de suministro, la financiación comercial y los pagos transfronterizos. Sin embargo, la visión corporativa es que los bancos no están a la altura. Los autores del informe, East & Companions y PCM, advierten que los bancos deben moverse más rápido o arriesgarse a que nuevos competidores aprovechen las monedas estables para ofrecer a las empresas los servicios que demandan.

Los investigadores señalan que los bancos ya no se clasifican como jugadores importantes en las transferencias de dinero transfronterizas personales, ya que los bancos cobran casi el doble que su competidor no bancario más caro. Sin embargo, los pagos transfronterizos de consumidor a consumidor son solo $ 800 mil millones al año en comparación con una cifra B2B de $ 150,7 billones según EY. Así que los bancos tienen mucho que perder.

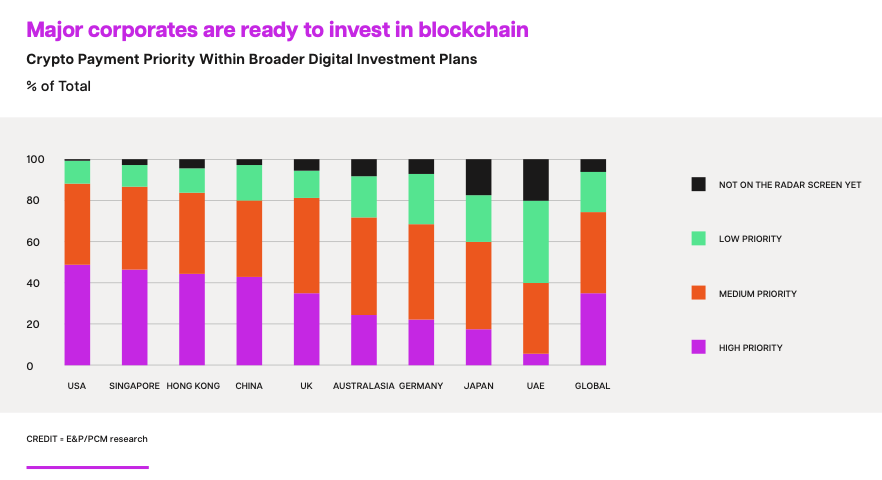

Las soluciones de cadena de bloques son de alta prioridad

Más de las tres cuartas partes de las empresas dijeron que las soluciones de cadena de bloques tenían una prioridad media o alta para sus equipos de tesorería corporativa, con China y EE. UU. a la cabeza. Sin embargo, podría haber algún sesgo porque para participar en la investigación, el tesorero o el director financiero requería cierta comprensión de CBDC, monedas estables, cadena de bloques o criptomonedas.

El mantenimiento de las ventajas competitivas se clasificó como un component clave para la adopción empresarial (37,6 %), particularmente en Asia. Una cuarta parte de las grandes corporaciones ven los costos de mantenimiento de sistemas heredados como una motivación clave. Un poco más de la mitad de los encuestados espera que blockchain permita transacciones y liquidaciones más baratas, seguido de cerca por la aceleración de las transacciones. Esto se aplica particularmente a los pagos transfronterizos para pares de divisas menos populares. Más de un tercio (37,7%) espera que blockchain haga que las transacciones sean más seguras.

Las empresas encontraron varios obstáculos para adoptar soluciones DLT, y la falta de socios conectados ocupó el primer lugar con un 45 %. Esto podría deberse a que algunas plataformas de financiación del comercio, como we.trade y Marco Polo, no lograron impulsarse. Otras barreras importantes incluyen los altos costos de instalación (31,1 %) y la falta de apoyo de su socio bancario (30,1 %). También ven la adopción de blockchain como un aumento de los riesgos de seguridad cibernética (42%), pero los riesgos de seguridad para las criptomonedas se perciben como mucho más altos (70,5%).

Si bien varias preguntas se centraron en los criptopagos, los investigadores creen que las respuestas indican una experiencia mínima en el manejo de criptopagos por parte de muchos departamentos de tesorería.

Falta de apoyo bancario.

Un pequeño número de comentarios confirmaron la falta de apoyo bancario. Un gran fabricante alemán observó: «Nuestros bancos no son especialmente útiles ni informativos, pero hay mucho ruido».

Un gran mayorista del Reino Unido dijo: “Por lo que hemos visto, existe un gran obstáculo para la implementación de DLT los bancos parecen estar inventando algo a medida que avanzan, lo que no lo hace más fácil”.

“Hemos estado persiguiendo a nuestro banco de pagos para obtener orientación sobre dónde están con las soluciones de pagos DLT y realmente no hemos tenido mucha respuesta”, dijo un gran exportador agrícola australiano. “Es difícil para nosotros avanzar sin saber cómo nuestro banco está lidiando con la tecnología”.

En Ledger Insights, hemos visto que la gran mayoría de las empresas bancarias se centran en la financiación del comercio y la emisión de bonos. Hay mucho interés en DLT para la liquidación de valores, pero menos ímpetu bancario para los pagos corporativos, aunque ciertamente hay focos de actividad.

El informe muestra que algunos departamentos del tesoro ya están experimentando con monedas estables. Sin embargo, las monedas estables se negocian muy poco aparte de los dólares estadounidenses, lo que no se menciona en el informe. Plantea la cuestión de hasta qué punto las empresas planean utilizar monedas estables para la financiación del comercio y los pagos transfronterizos, a menos que paguen o reciban en dólares estadounidenses.

Un consejo útil que tiene sentido: los tesoreros corporativos se sienten más cómodos hablando de CBDC y monedas estables en lugar de blockchain, DLT y criptomonedas.