Las condiciones resistentes del mercado laboral y los precios persistentes del sector de servicios no fueron bien recibidos por Wall Street ayer, ya que los datos de la noche a la mañana indicaron un sesgo agresivo en las políticas de la Reserva Federal (Fed). A un avance significativo en el informe ADP de EE. UU. (497.000 frente a la previsión de 228.000) le siguió una solidez continua en el sector de servicios, ya que los datos del índice de gerentes de compras (PMI) de servicios ISM de EE. UU. alcanzaron su lectura más alta en cuatro meses (53,9 frente a 51 pronóstico). La demanda laboral, aún robusta, también se vio reforzada por una renovada expansión en el índice de empleo PMI de servicios (53,1 frente a 49,9 previsto).

Dado que la Fed ha expresado previamente su inquietud por la inflación de los servicios, la persistencia en los precios de los servicios de los datos del ISM (54,1 frente a la previsión de 53,3) desafió aún más el ritmo de avance de la inflación. Los datos generales provocaron un aumento en los rendimientos de los bonos del Tesoro de EE. UU., ya que las apuestas de reducción de tasas se han enfrentado a un retroceso últimamente de enero a mayo del próximo año. En particular, el bono estadounidense a 10 años ha cruzado la marca del 4% por primera vez desde marzo de este año.

Si bien históricamente el ADP no ha sido un buen predictor de la nómina no agrícola de EE. UU., algunos signos de un mercado laboral resistente aún aumentan las probabilidades de un informe de empleo de EE. UU. más fuerte hoy. Durante el último año, el informe laboral de EE. UU. ha superado las expectativas del mercado en 11 de 12 ocasiones, con una reaceleración notable observada en los últimos dos meses. Las previsiones para junio son de un aumento de 200.000, con una tasa de desempleo sin cambios en el 3,7%. Otro conjunto de lecturas mejores de lo esperado puede respaldar las esperanzas de un aterrizaje suave, pero también podría presionar a la Fed para que haga más, con la vista puesta también en la cifra de inflación salarial.

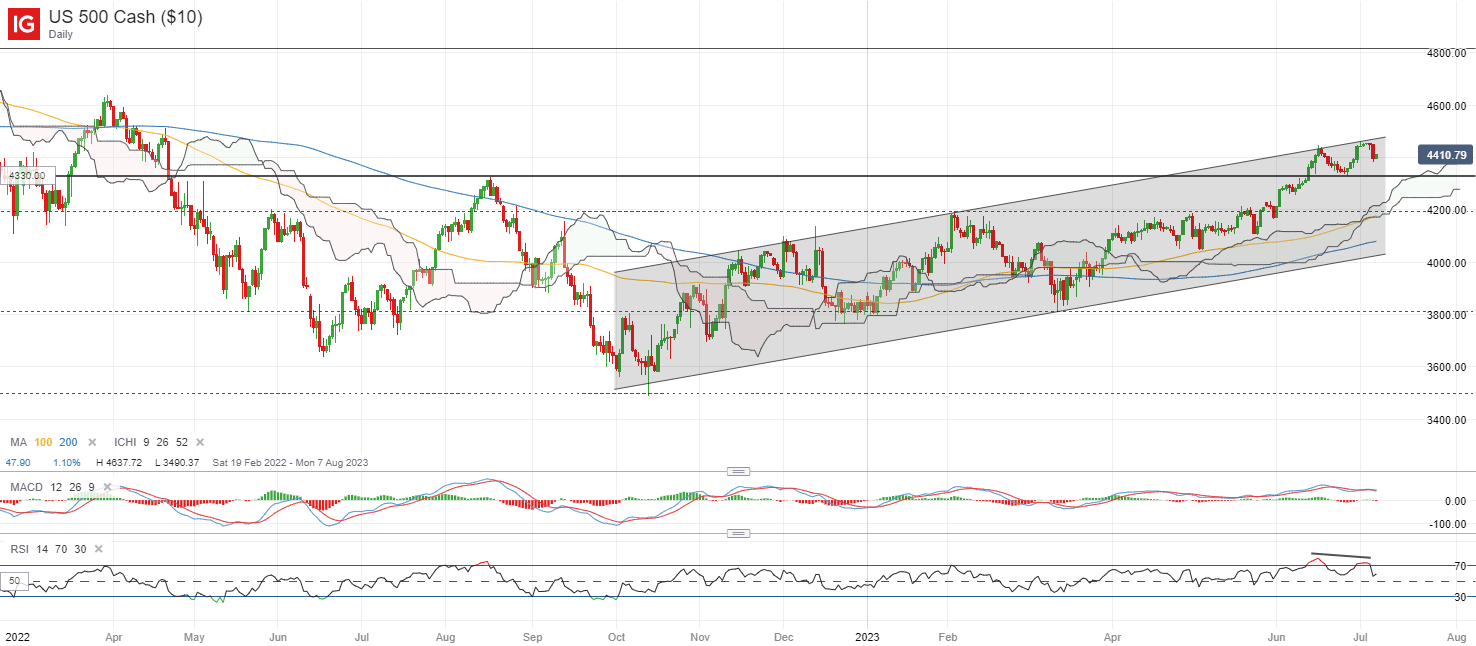

El S&P 500 ha encontrado cierta resistencia en la línea de tendencia superior de un patrón de canal ascendente por ahora, con máximos más bajos en el RSI diario que apuntan a una moderación del impulso alcista. Los sentimientos de hacinamiento a corto plazo pueden reflejarse con una reversión en el Índice de Miedo y Codicia de regreso al territorio de ‘codicia extrema’ a fines de la semana pasada, aunque la estacionalidad en julio se mantiene a favor de la continuación de la tendencia alcista, lo que deja cualquier formación de un mayor bajo de guardia. Por ahora, es probable que una mayor caída allane el camino para la formación de un patrón de doble techo, con el nivel de 4.330 sirviendo como el escote crucial para los alcistas.

Fuente: Gráficos de IG

Abierto de Asia

Las acciones asiáticas parecen preparadas para una apertura pesimista, con Nikkei -0.45%, ASX -1.86% y KOSPI -1.02% al momento de escribir, siguiendo en gran medida el traspaso negativo de Wall Street. Un retroceso del 3% en el índice Hang Seng en la sesión de ayer parece reflejar la ansiedad de los inversores por la recuperación impulsada por el consumo de China, amplificada aún más por la reciente rebaja de Goldman Sachs de sus principales prestamistas y algunos nervios en torno a la relación entre Estados Unidos y China. El índice de bancos de Hang Seng Mainland ha bajado más del 9% durante la última semana.

El calendario económico regional esta mañana vio un salto sorpresa en las ganancias promedio en efectivo de Japón (2,5% frente al 0,7% previsto) en mayo. Dado que el Banco de Japón (BoJ) considera que los aumentos salariales moderados son la base de la inflación ‘transitoria’, el reciente avance en las presiones salariales parece renovar las apuestas por un cambio de política más rápido. Dicho esto, una contracción continua en los salarios reales por decimocuarto mes consecutivo y una caída más pronunciada de lo esperado en el gasto de los hogares (-4% frente al pronóstico de -2.4%) aún puede generar algunas reservas.

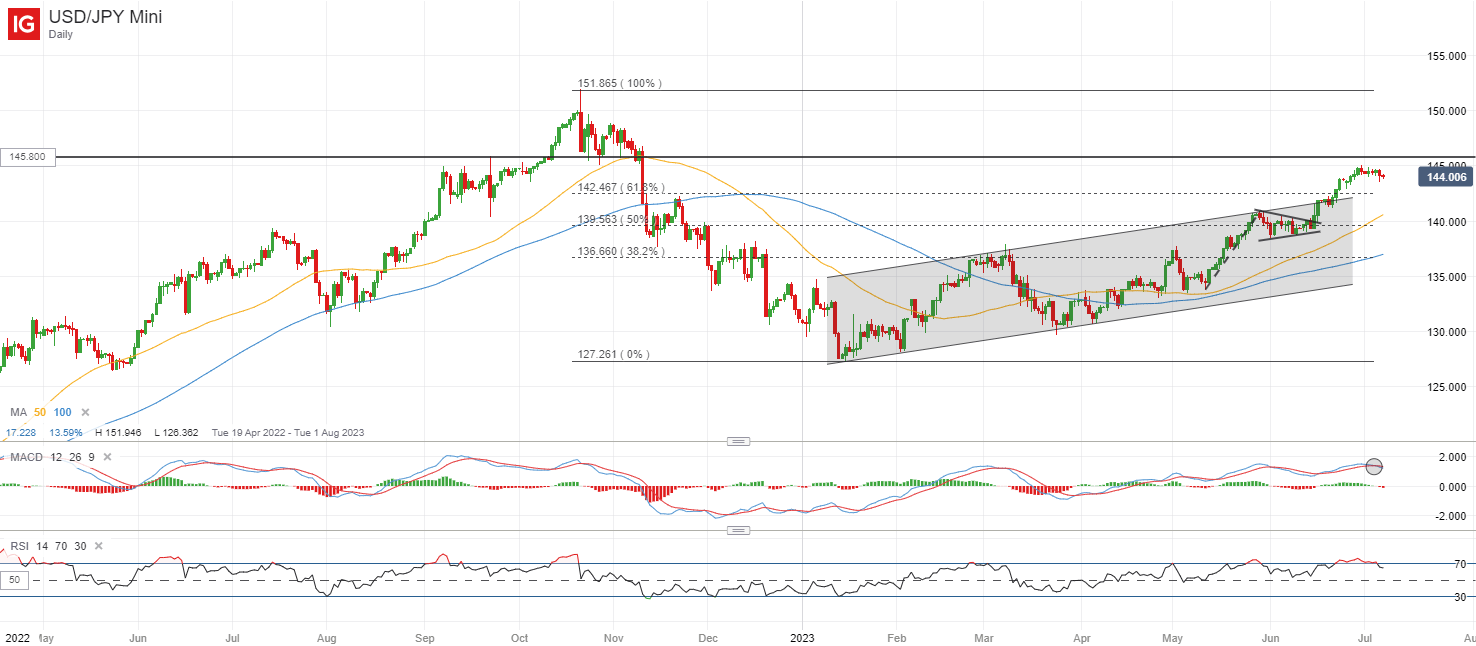

El USD/JPY se ha estado consolidando en torno al nivel de 145,00 últimamente, ya que se acerca a un nivel anterior de intervención del BoJ en septiembre de 2022. Si bien un cruce bajista en el MACD y la moderación del RSI desde niveles de sobrecompra anteriores apuntan a cierto agotamiento a corto plazo, el par tiende a seguir de cerca los diferenciales de rendimiento de los bonos a 10 años entre EE. UU. y Japón durante el último año, con un aumento reciente en los rendimientos de los bonos a 10 años de EE. UU. a su máximo de cuatro meses que podría proporcionar algo de apoyo para el par. La tendencia alcista se mantiene por ahora, con la formación de máximos y mínimos más altos desde el comienzo del año, y cualquier retroceso coloca el nivel de 142.50 como soporte inmediato.

Fuente: Gráficos de IG

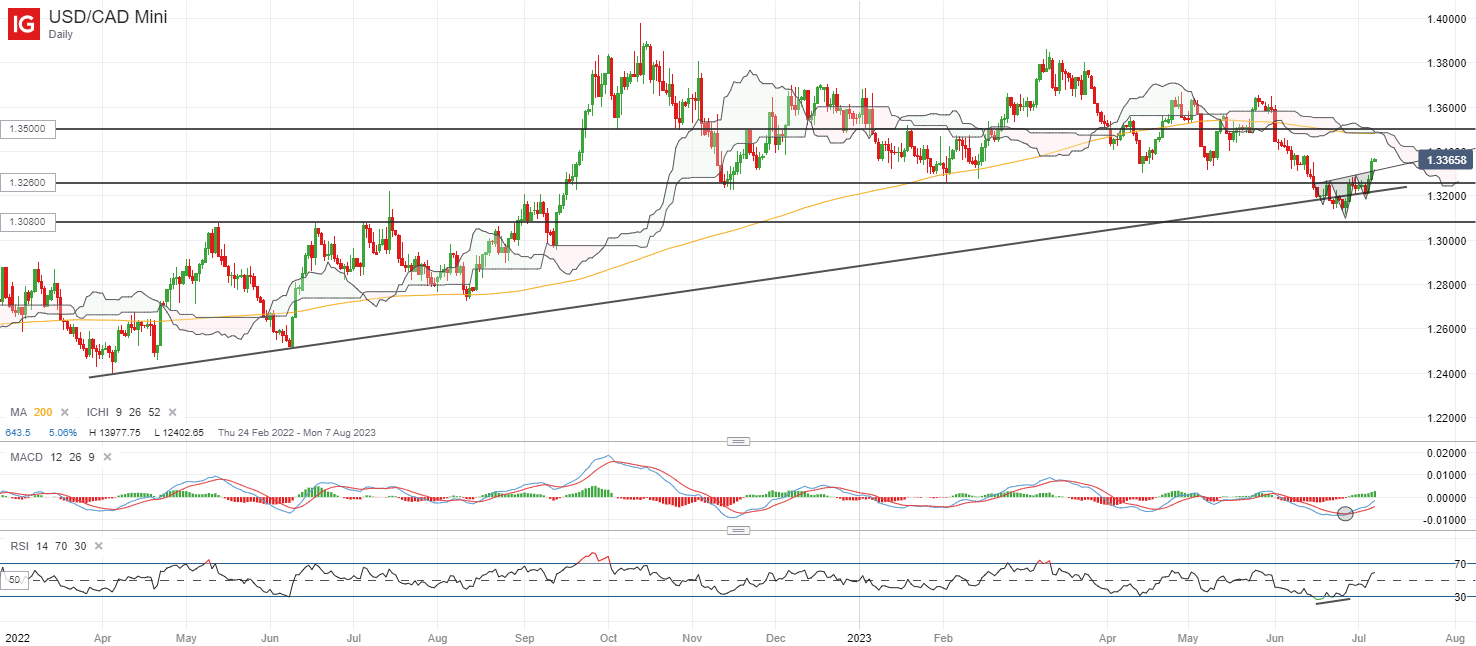

En la lista de vigilancia: dólares estadounidenses/dólares canadienses a la espera del informe laboral de EE. UU. y Canadá de hoy

Tras un breve desglose del nivel de soporte de 1,326 el mes pasado, el USD/CAD ha mostrado cierta resistencia últimamente, ganando un 1,2 % durante la última semana. Una formación de cabeza y hombros inversa menor parece estar en su lugar desde mediados de junio de este año, con una ruptura reciente por encima del escote ayer que potencialmente pone el nivel de 1.350 en alerta para cualquier nueva prueba, ya que el aumento de RSI y MACD apuntan a generar un impulso alcista. .

Mucho será determinado por las publicaciones de informes de trabajo de los EE. UU. y Canadá más tarde hoy. Hasta ahora, los formuladores de políticas de ambos extremos han expresado su inquietud por la reciente resiliencia del mercado laboral, lo que exige un sesgo agresivo en sus respectivas orientaciones políticas. Cualquier divergencia en las condiciones del mercado laboral estará bajo observación, y es probable que cualquier dato laboral más débil se traduzca en cierta debilidad en su moneda. Para el USD/CAD, cualquier caída puede dejar el nivel de 1.326 nuevamente en el radar para soporte a corto plazo, donde se encuentra un soporte de línea de tendencia alcista.

Fuente: Gráficos de IG

jueves: DJIA -1,07%; S&P 500 -0,79%; Nasdaq -0,82%, DAX -2,57%, FTSE -2,17%