Como un desarrollo casi contrario a la intuición, las tasas de interés de ahorro en los Estados Unidos han alcanzado un máximo de 15 años. Dados los rendimientos más altos que ahora ofrecen, normalmente se esperaría que tal movimiento alentara más depósitos en cuentas de ahorro. Sin embargo, se ha observado una tendencia inesperada: a pesar de las atractivas tasas de interés, menos estadounidenses eligen depositar su dinero en cuentas de ahorro.

El número de cuentas de ahorro ha disminuido, independientemente del aumento de las tasas de interés. Este sorprendente giro de los acontecimientos refleja un cambio significativo en el comportamiento y la confianza de los inversores, alejándose de los métodos bancarios tradicionales y acercándose a vías alternativas de inversión y ahorro.

La disminución de la confianza en las cuentas de ahorro tradicionales

El alejamiento de las cuentas de ahorro puede atribuirse en parte al mayor escrutinio que están experimentando los clientes de los bancos tradicionales. Se ha vuelto común que incluso las actividades regulares se marquen como «sospechosas», lo que lleva a congelamientos de cuentas inconvenientes.

Esta supervisión estricta, diseñada para disuadir las actividades ilegales, está causando interrupciones para los titulares de cuentas de buena fe, lo que siembra la desconfianza.

“No recibí ningún tipo de advertencia o bandera roja. [My bank account was closed] simplemente de la nada”, dijo el ex cliente de Chase, Naafeh Dhillon.

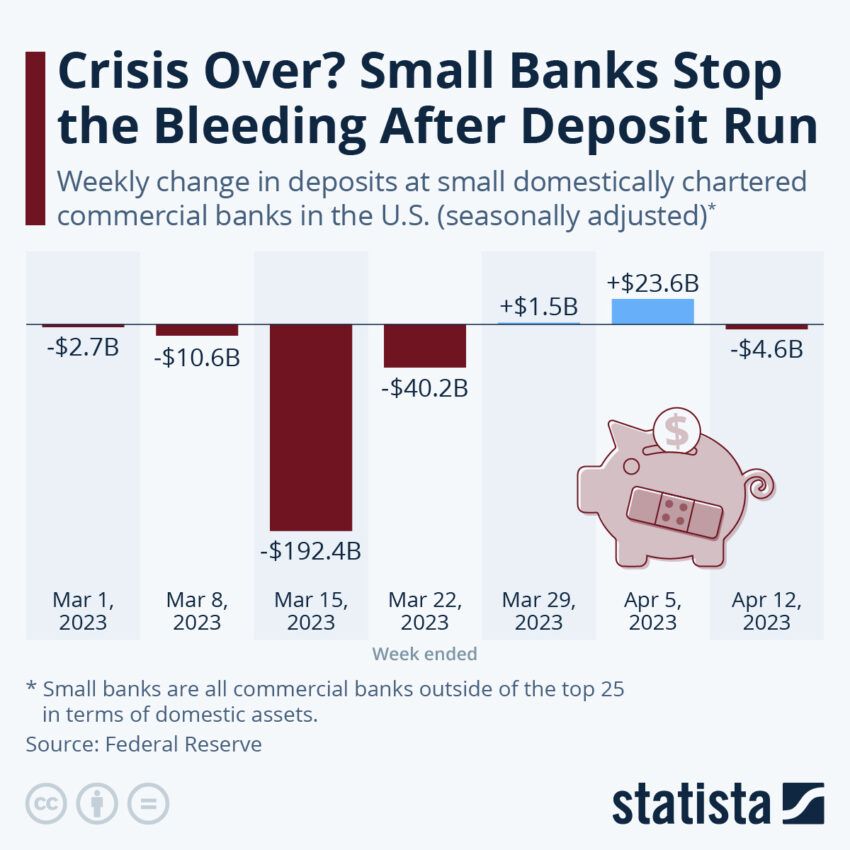

La caída en picado de la confianza en las cuentas de ahorro tradicionales no es exclusivamente resultado de las acciones regulatorias de los bancos. La disaster bancaria true en los Estados Unidos, que ha visto retiros masivos de efectivo de instituciones financieras grandes y pequeñas, está agravando el problema.

JPMorgan Chase estimó que una cantidad colosal de $ 550 mil millones en depósitos se desplazó de bancos más pequeños y regionales a bancos más grandes y fondos del mercado monetario en la quincena posterior a la quiebra de Silicon Valley Bank y Signature Lender.

“Las turbulencias en los mercados siempre ponen dinero en movimiento. La gran preocupación en este momento es: ¿Está seguro mi dinero? ¿Cómo puedo hacerlo más seguro? Las personas que tienen efectivo en cuentas de ahorro simples están usando esto como una oportunidad para mover su dinero”, dijo Danielle Lucht, asesora financiera de Everwell Money.

Los bancos más pequeños, en certain, están sintiendo la peor parte de este éxodo. A diferencia de las instituciones más grandes, estos bancos son más susceptibles a las dificultades financieras en medio de retiros a gran escala debido a su escala operativa y reservas financieras limitadas.

A pesar de las considerables salidas de efectivo, los reguladores financieros sostienen que el sistema financiero estadounidense sigue siendo sólido. Apuntan hacia los altos niveles de reservas de capital que tienen los bancos y la solidez del marco regulatorio establecido después de la disaster financiera de 2008.

“El gobierno federal tomó medidas contundentes para fortalecer la confianza pública en el sistema bancario, luego de las quiebras de dos grandes bancos regionales. La situación se ha estabilizado desde entonces. Las salidas de depósitos agregados se han estabilizado. Y el programa de financiamiento a plazo bancario de la Reserva Federal y la ventana de descuento están funcionando según lo previsto. Al igual que nuestros bancos comunitarios, el sistema bancario estadounidense sigue siendo sólido. Hay una fuerte liquidez y funds en el sistema”, dijo la Secretaria del Tesoro, Janet Yellen.

Sin embargo, la magnitud de los retiros destaca un cambio profundo en la percepción pública hacia la estabilidad y confiabilidad del sistema bancario tradicional.

Además, los factores externos, como las tasas de inflación fluctuantes y los cambios socioeconómicos, juegan un papel importante. Especialmente, las generaciones más jóvenes (millennials y Gen-Z) están demostrando ser más astutas financieramente, reduciendo su dependencia de los mecanismos de ahorro convencionales.

En medio de todos estos factores, una alternativa inesperada ha ido ganando terreno: Bitcoin.

Aumento de las billeteras de Bitcoin: la estrella en ascenso

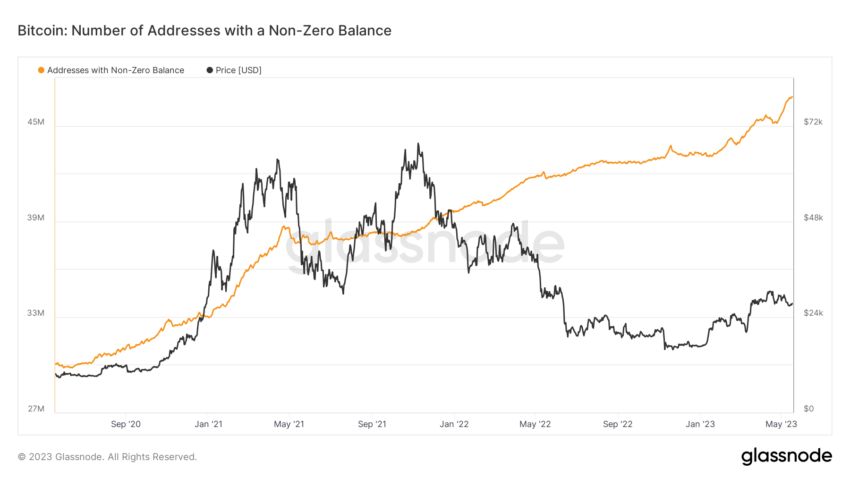

En contraste con la recesión en las cuentas de ahorro, la cantidad de direcciones de Bitcoin distintas de cero está alcanzando niveles récord. Este aumento indica un creciente interés en las criptomonedas, a pesar de la naturaleza volátil del mercado.

Los datos en cadena de Glassnode revelan un aumento en la cantidad de nuevas billeteras Bitcoin creadas diariamente. Más importante aún, las billeteras de Bitcoin con saldo distinto de cero registraron un repunte, superando los 48 millones.

Esta tendencia alcista muestra la creciente aceptación de las criptomonedas como Bitcoin como una opción practical de inversión y ahorro.

Más personas y empresas están comenzando a confiar en las criptomonedas, aumentando su uso. La naturaleza descentralizada de Bitcoin y el potencial de altos rendimientos atraen a aquellos desilusionados con el sistema bancario convencional.

Si bien el anonimato y la independencia que ofrece Bitcoin son atractivos, otro aspecto significativo de su atractivo es su escasez. El límite de 21 millones de tokens BTC ha infundido una sensación de exclusividad, aumentando el atractivo de la moneda electronic.

A medida que más personas se esfuerzan por tener en sus manos este recurso limitado, el valor de Bitcoin continúa aumentando.

Además, Bitcoin proporciona una transparencia que no está disponible en los sistemas financieros tradicionales. La cadena de bloques registra todas las transacciones, haciéndolas accesibles para cualquier persona, en cualquier lugar. Esta accesibilidad genera confianza entre los usuarios y promueve un sentido de comunidad.

El escenario financiero world: Efectos dominó del cambio en el comportamiento de los inversores

Este cambio no se limita a los Estados Unidos. Es emblemático de una tendencia global más amplia. El clima económico international, caracterizado por su naturaleza vacilante, ha visto fluctuaciones proporcionales en los mercados de activos tradicionales. Se ha producido una redirección de los flujos de inversión globales, lo que ha provocado fluctuaciones en el valor de monedas sólidas como el dólar estadounidense.

Dadas las tendencias, parece que Bitcoin está en camino de convertirse en una opción de inversión convencional. Si bien siguen siendo populares, las cuentas de ahorro tradicionales están experimentando un cambio en el comportamiento de los usuarios. Los bancos deben innovar para seguir siendo relevantes en un panorama financiero cada vez más electronic a medida que continúa esta tendencia.

A medida que más personas y empresas confíen y entiendan las criptomonedas, es possible que aumenten sus tasas de adopción. Como resultado, es posible que los organismos reguladores de todo el mundo deban actualizar sus regulaciones para adaptarse a esta nueva forma de activo electronic.

Si bien el declive de las cuentas de ahorro y el aumento de las billeteras de Bitcoin pueden parecer paradójicos, son parte de un cambio más amplio en el comportamiento financiero worldwide. Queda por ver cómo se desarrollará este cambio, pero las tendencias actuales indican un futuro en el que las monedas digitales desempeñarán un papel importante en las finanzas globales.

Descargo de responsabilidad

Siguiendo las pautas de Trust Undertaking, este artículo especial presenta opiniones y perspectivas de expertos o individuos de la industria. BeInCrypto se dedica a la transparencia de los informes, pero las opiniones expresadas en este artículo no reflejan necesariamente las de BeInCrypto o su personalized. Los lectores deben verificar la información de forma independiente y consultar con un profesional antes de tomar decisiones basadas en este contenido.