no se reflejan bien en el negocio")

Si queremos encontrar un multiempacador potencial, a menudo hay tendencias subyacentes que pueden proporcionar pistas. Entre otras cosas, querremos ver dos cosas en primer lugar, un creciente devolver sobre el capital empleado (ROCE) y, en segundo lugar, una ampliación de la cantidad de money empleado. Esto nos muestra que es una máquina de capitalización, capaz de reinvertir continuamente sus ganancias en el negocio y generar mayores rendimientos. Sin embargo, después de revisar brevemente los números, no creemos cinco abajo (NASDAQ: 5) tiene las características de un multi-empacador en el futuro, pero echemos un vistazo a por qué puede ser así.

Rentabilidad del Funds Empleado (ROCE): ¿Qué es?

Para aquellos que no lo saben, el ROCE es una medida de la ganancia anual antes de impuestos de una empresa (su rendimiento), en relación con el funds empleado en el negocio. La fórmula para este cálculo en 5 Down below es:

Retorno sobre el capital empleado = Ganancias antes de intereses e impuestos (EBIT) ÷ (Activos totales – Pasivos corrientes)

,12 = 345 millones de dólares estadounidenses ÷ (3,4 billones de dólares estadounidenses – 619 millones de dólares estadounidenses) (Basado en los últimos doce meses hasta abril de 2023).

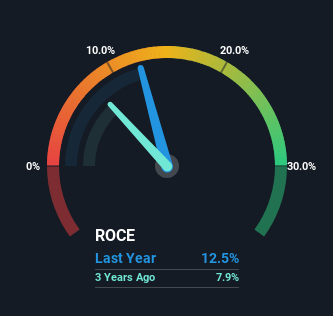

Entonces, Five Below tiene un ROCE del 12%. Ese es un rendimiento del money relativamente standard, y es alrededor del 13 % generado por la industria minorista especializada.

Vea nuestro último análisis de Five Underneath

Arriba puede ver cómo el ROCE actual de 5 Below se compara con sus retornos de capital anteriores, pero no hay mucho que pueda decir del pasado. Si desea ver qué pronostican los analistas en el futuro, debe consultar nuestro free of charge reportaje para Cinco Abajo.

Entonces, ¿cómo es la tendencia ROCE de Five Below?

En la superficie, la tendencia de ROCE en 5 Down below no inspira confianza. Hace unos cinco años la rentabilidad del cash period del 30%, pero desde entonces ha caído al 12%. Mientras tanto, la empresa está utilizando más funds, pero esto no ha movido mucho la aguja en términos de ventas en los últimos 12 meses, por lo que esto podría reflejar inversiones a más largo plazo. Vale la pena vigilar las ganancias de la compañía de ahora en adelante para ver si estas inversiones terminan contribuyendo al resultado ultimate.

En conclusión…

En resumen, 5 Down below está reinvirtiendo fondos en el negocio para crecer, pero desafortunadamente parece que las ventas aún no han aumentado mucho. Dado que las acciones han ganado un impresionante 87% en los últimos cinco años, los inversores deben pensar que vendrán cosas mejores. En última instancia, si las tendencias subyacentes persisten, no aguantaríamos la respiración si se tratara de un multi-empacador en el futuro.

Si todavía estás interesado en 5 Underneath, vale la pena echarle un vistazo a nuestro Aproximación del valor intrínseco Gratis para ver si se cotiza a un precio atractivo en otros aspectos.

Si desea buscar empresas sólidas con grandes ganancias, consulte esto gratis lista de empresas con buenos balances y una impresionante rentabilidad sobre el capital.

¿Tiene comentarios sobre este artículo? ¿Preocupado por el contenido? Ponerse en contacto con nosotros directamente. Alternativamente, envíe un correo electrónico al equipo editorial (at) Simplywallst.com.

Este artículo de Simply just Wall St es de naturaleza basic. Brindamos comentarios basados en datos históricos y pronósticos de analistas utilizando únicamente una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituye una recomendación para comprar o vender ninguna acción, y no tiene en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es brindarle un análisis enfocado a largo plazo impulsado por datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o substance cualitativo. Basically Wall St no tiene posición en ninguna de las acciones mencionadas.