TUN MES atrás, el espectro de la recesión acechaba a las empresas estadounidenses. La inflación era rampante, las ganancias estaban deprimidas y la Reserva Federal estaba apretando rápidamente los tornillos. En cambio, la inflación se ha moderado, el mercado laboral sigue ajustado y la recesión ya no es una certeza. La perspectiva de un esquivo «aterrizaje suave» se ha combinado con la exageración sobre la promesa de aumentar la productividad de la inteligencia synthetic (AI) para dar un empujón a los inversores. Este año el S&PAG El índice 500 de las grandes empresas estadounidenses ha subido casi una quinta parte.

Los mercados son especialmente optimistas con respecto a un puñado de empresas tecnológicas y fabricantes de automóviles. Estos están entre los s&p 500’s más ai-miembros obsesionados, según nuestro índice de primeros usuarios (que tiene en cuenta factores como ai-relacionadas con patentes, inversiones y contrataciones). Y también les ha ido bien aquí y ahora: todos reportaron resultados respetables en el segundo trimestre en la última temporada de ganancias. Pero, ¿qué pasa con la salud de las amplias franjas de la economía estadounidense que se ven menos afectadas por la exageración tecnológica? Aquí el panorama es más complejo, pero en última instancia tranquilizador.

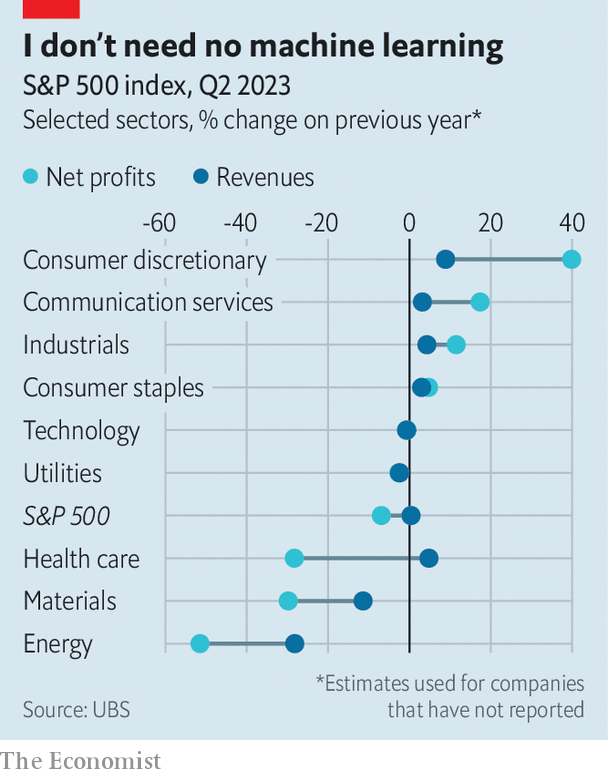

Comience con las malas noticias. Algunas de las empresas menos preparadas para un AI futuro también están sufriendo en el presente. Las empresas de atención médica se ven enfermizas: UBSun banco, estima que sus ganancias cayeron casi un 30% en comparación con el año pasado (ver gráfico). CVS Health and fitness, una cadena de farmacias (en el puesto 218 de nuestra AI índice), está recortando 5.000 puestos de trabajo después de que sus ganancias se hundieron en un 37%.

Las empresas de energía ganaron la mitad de dinero en el segundo trimestre de 2023 que un año antes, cuando la invasión rusa de Ucrania hizo subir los precios del petróleo y el gas. Con los precios de otras materias primas también a la baja, en parte debido al deslucido apetito de una China de lento crecimiento, las ganancias de las empresas de materiales se redujeron en un 30%. En consecuencia, los ingresos totales de S&P Se estima que 500 empresas han caído un 5% en el segundo trimestre, año tras año, según FactSet, un proveedor de datos. Esa es la mayor disminución desde principios de la pandemia.

Pero el dolor se ha concentrado principalmente en unos pocos sectores. Profundice en los números, y gran parte de los noAI La economía luce sorprendentemente robusta. Se estima que los fabricantes de bienes de money, como Caterpillar y Raytheon (que ocupan los puestos 204 y 341 en nuestra clasificación), aumentaron colectivamente sus ingresos en más del 8 % en el segundo trimestre y sus ganancias en el doble, tal vez gracias en parte al gusto del presidente Joe Biden por la política industrial.

Incluso los gigantes del petróleo y el fuel lo están haciendo mejor de lo que sugieren las cifras principales. El más grande de ellos, ExxonMobil (en el puesto 236), obtuvo casi 8.000 millones de dólares en beneficios netos. Eso es un 56% menos año tras año pero, salvo ese resultado récord en 2022, sigue siendo la cifra más alta del segundo trimestre de ExxonMobil en casi una década.

La resiliencia es quizás más obvia para las empresas con fortunas vinculadas a la condición del consumidor estadounidense, que sigue gozando de buena salud. Los vendedores ambulantes de bienes de consumo básico, como alimentos y artículos para el hogar, vieron crecer sus beneficios un 5% interanual, según UBS. Para los proveedores de bienes de consumo no básicos, las ganancias se dispararon un 40%. El 1 de agosto, Starbucks, un coloso de cafeterías (puesto 116 en nuestra AI índice), informó una ganancia operativa trimestral de $ 1.6 mil millones, un aumento del 22%. Al día siguiente, Kraft Heinz, un vendedor de ketchup y frijoles horneados (en el puesto 253), dijo que obtuvo 1.400 millones de dólares en ganancias operativas, dos veces y media lo que obtuvo hace un año.

Las empresas de bienes de consumo han logrado mantener el poder de fijación de precios. Los pasteleros, por ejemplo, cobran un 11% más por los sweets que el año pasado, según la Oficina de Estadísticas Laborales. Hershey (332°) ha compensado el aumento del costo del cacao, y algo más. Su beneficio operativo aumentó un 23%, a 561 millones de dólares. PepsiCo (245º) elevó los precios de sus refrescos y treats en un 15% solo en el segundo trimestre. Su beneficio operativo aumentó en tres cuartas partes, a 3.700 millones de dólares. Ahora espera aumentar las ventas en un 10 % y el beneficio neto en un 12 % este año, frente a una previsión anterior del 8 % y el 9 %, respectivamente.

Los estadounidenses no solo gastan en dulces y refrescos de cola. Los viajes aéreos se están recuperando rápidamente, particularmente para viajes internacionales. American Airways (266 en nuestro AI índice), Delta Air Traces (193) y United Airlines (183) reportaron en conjunto ganancias netas de $ 4200 millones el último trimestre, la mayor cantidad desde 2015. Los hoteles, inundados de viajeros de negocios y de placer, disfrutan de un fuerte poder de fijación de precios. Hilton, una cadena (clasificada en el humilde puesto 421), dijo que sus ingresos por habitación disponible, una medida preferida de la industria, aumentaron un 12 % año tras año.

¿Cuánto puede durar la bonanza? Los compradores están retirando gradualmente los ahorros que acumularon durante la pandemia, cuando recibieron cheques de estímulo del gobierno pero no tenían formas de gastarlos. Entre agosto de 2021 y mayo de este año, los hogares gastaron más de 1,5 billones de dólares de estos ahorros, según el Banco de la Reserva Federal de San Francisco.

A ese ritmo, gastarán los 500.000 millones de dólares que aún les quedan antes de fin de año. Aunque el desempleo se mantiene cerca de mínimos históricos, en 3,5% en julio, el crecimiento de los salarios se ha desacelerado. La reanudación de los pagos de préstamos estudiantiles en octubre, después de que la Corte Suprema anulara el approach de Biden de cancelar por completo algunas deudas estudiantiles, podría provocar una caída del gasto de los consumidores de hasta 9.000 millones de dólares al mes, según la consultora Oxford Economics.

Si el aumento de las tasas de interés finalmente frena la demanda, a las empresas les resultará más difícil continuar aumentando los precios, lo que hará que los márgenes sean más vulnerables. Las tasas más altas también afectarán a las empresas con balances débiles. En el primer semestre de este año 340 empresas amparadas por S&PAG Worldwide, una agencia de calificación crediticia, se declaró en bancarrota, el número más alto desde 2010. Más podrían sufrir un destino identical, especialmente si llega una recesión.

Eso no está completamente fuera de discusión. Goldman Sachs, un banco, cree que hay un 20% de probabilidad de una recesión en Estados Unidos en los próximos 12 meses. Citigroup, otro prestamista, espera una recesión a principios de 2024. Si eso sucede, ni siquiera el AI-las empresas más amigables saldrán completamente ilesas. ■

Para mantenerse al tanto de las historias más importantes en negocios y tecnología, suscríbase a Base Line, nuestro boletín semanal solo para suscriptores.