Puntos clave del mercado de valores de EE. UU.:

- losS&P 500Dow y Nasdaq 100 continúan cayendo en medio de temores de recesión global inducidos por tasas de interés más altas

- Los inversores buscan refugio en activos refugio, mientras la demanda de acciones cae

- Todos los ojos están puestos en el informe del IPC del jueves

Recomendado por Cecilia Sánchez Corona

Obtenga su pronóstico de acciones gratis

Mas leido: EUR/USD, GBP/USD, USD/CAD, petróleo, oro y acciones: perspectiva técnica semanal

Los índices bursátiles de EE. UU. lograron publicar una ganancia semanal general la semana pasada a pesar de la fuerte caída del viernes luego de un informe de empleo mejor de lo esperado. La expectativa de que la Fed no ralentizará pronto su ciclo de endurecimiento en medio de una inflación implacable y un mercado laboral aún ajustado están pesando sobre las decisiones de los inversores. Además, dado que los mercados también anticipan importantes desarrollos económicos esta semana, las preocupaciones sobre una desaceleración económica global inducida por las altas tasas de interés están reduciendo el atractivo de los activos de riesgo, al tiempo que impulsan la demanda de aquellos que se consideran refugios seguros.

En este entorno, a pesar de que el mercado de Tesorería en efectivo estuvo cerrado hoy en los Estados Unidos, el dólar estadounidense continuó apreciándose frente a las principales monedas. El índice del dólar estadounidense (DXY) subió un 0,36% a 113,16 ya que los inversores buscaron refugio en posiciones defensivas mientras evaluaban el impacto de las condiciones monetarias más estrictas en la economía. Mercancías, tales como orosufrió una pérdida del 1,99% después de cerrar por debajo de 1700 la semana pasada en medio de un interés reducido por activos sin rendimiento. Por otra parte, los precios del crudo retrocedieron, deteniendo una racha de cinco días consecutivos de ganancias, en respuesta a la debilidad del sector de servicios de China.

La aversión al riesgo observada en las materias primas también se manifestó en los índices bursátiles estadounidenses. El lunes, los principales puntos de referencia terminaron con pérdidas mientras los inversores esperaban varios eventos de alto impacto más adelante en la semana. Al cierre, el Dow Jones y el S&P 500 bajaron un 0,32% y un 0,75% respectivamente. Siete de los once sectores del S&P registraron caídas, con energía y tecnología liderando las pérdidas. Mientras que el componente energético se vio afectado por la caída del crudo, el sector tecnológico declinó tras la noticia de que la Casa Blanca ampliará las restricciones a las exportaciones de semiconductores a China. Se espera que la restricción de las exportaciones de ciertos tipos de CHIPS utilizados en inteligencia artificial y supercomputación impida que el país desarrolle su propia industria de CHIP y mejore sus capacidades militares. Sin embargo, la decisión podría agregar complicaciones a una industria cíclica que ya enfrenta limitaciones. En este contexto, el Nasdaq 100 cayó un 1,02% hoy, estableciendo un nuevo mínimo para 2022 y probando un nivel no visto en dos años.

La caída de los índices bursátiles se produjo en una semana que ofrecerá más información sobre el estado de la economía. El informe del IPC de EE. UU. de septiembre del jueves será el evento principal, pero también será importante observar el IPP, las minutas del FOMC, las ventas minoristas y la confianza del consumidor. Del mismo modo, la temporada de ganancias corporativas del tercer trimestre comenzará con los principales bancos como JPMorgan, Morgan Stanley, Wells Fargo y Citi listos para informar los resultados antes del fin de semana. Los comerciantes deben observar cómo las empresas están respondiendo a los costos de endeudamiento más altos y comentar sus perspectivas.

En un frente diferente, los funcionarios de la Fed, como el presidente de la Fed de Chicago, redoblaron la retórica agresiva al afirmar que la inflación ha sido más persistente de lo que se esperaba originalmente y que prevé tasas de interés por encima del 4,5 % el próximo año antes de mantenerlas allí. evaluar el impacto en la economía. El endurecimiento de las condiciones se produce a pesar de los crecientes riesgos económicos mundiales. En su conferencia anual en Washington, el FMI y el Banco Mundial están expresando su preocupación por una contracción global en 2023 y también mencionan que la fortaleza del dólar estadounidense está aumentando la carga de la deuda de los países en desarrollo. Además, los crecientes riesgos geopolíticos en un momento de rápida desaceleración del crecimiento están descarrilando cualquier esperanza de un aterrizaje suave.

PANORAMA TÉCNICO

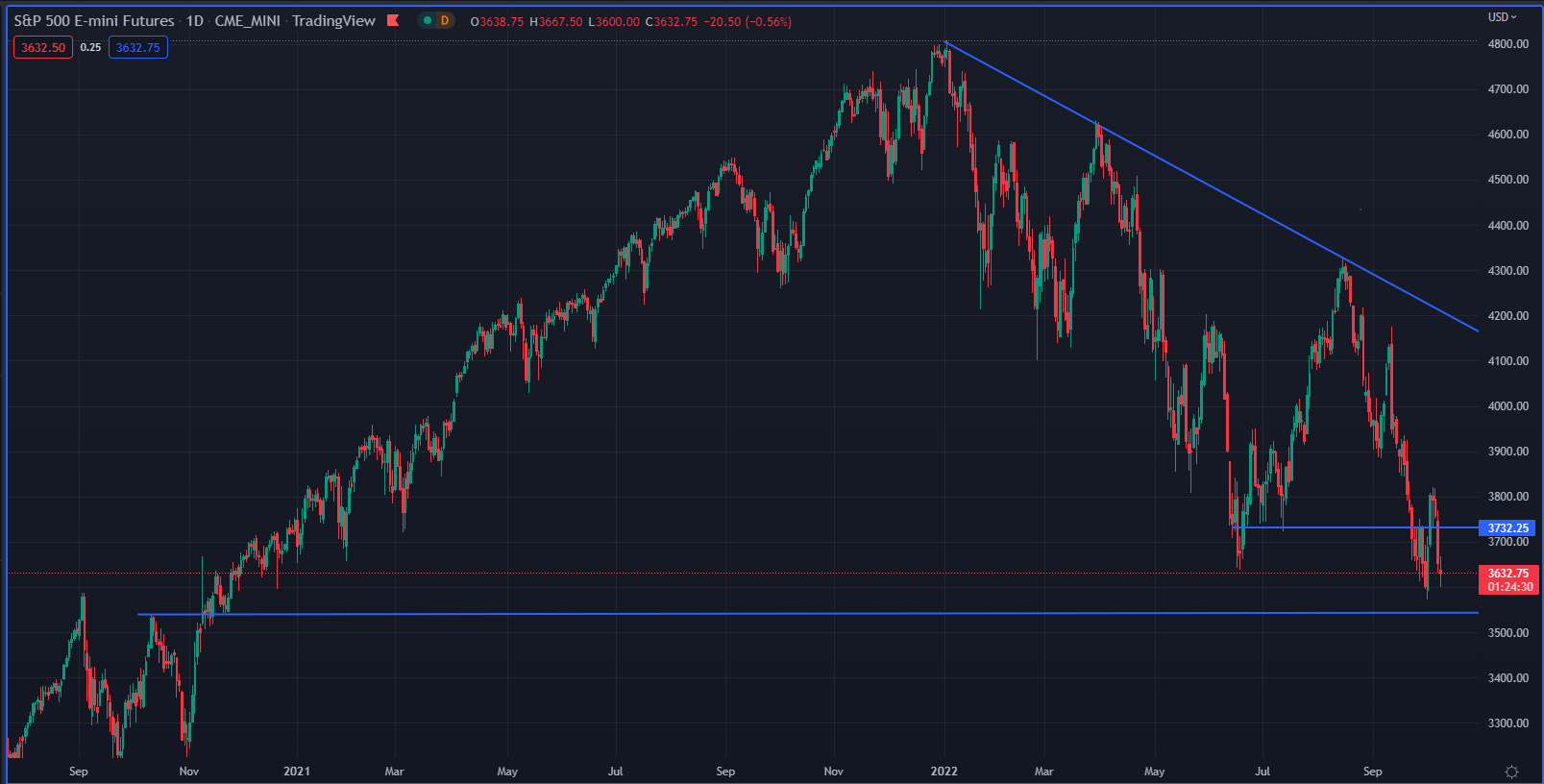

Desde el punto de vista técnico, el S&P 500 abrió con un gap a la baja y extendió las pérdidas durante la sesión del lunes. La semana pasada, el índice repuntó el lunes y el martes, ganando más del 5 %, pero el impulso alcista se desvaneció debido a las preocupaciones sobre el crecimiento justo antes del fin de semana. El estado de ánimo negativo se vio exacerbado por los buenos datos de empleo que han reducido las esperanzas de un giro de la Fed. Por el momento, los fundamentos y los aspectos técnicos continúan favoreciendo a los «bajistas», lo que sugiere que podría haber más pérdidas en el horizonte. A menos que haya un cambio importante en el sentimiento luego de los datos del calendario económico de esta semana, es probable que el estado de ánimo siga siendo frágil. Esté atento a 3600 ya que es un nivel de soporte clave. Si esta área se rompe, no podemos descartar un movimiento hacia 3570. Ante una mayor debilidad, el enfoque cambia a 3540 y 3500.

Gráfico diario de minifuturos del S&P 500 (ES1)

Gráfico de minifuturos del S&P 500. Preparado usandoTradingView

Recomendado por Cecilia Sánchez Corona

Mejore su comercio con los datos de opinión del cliente de IG

HERRAMIENTAS EDUCATIVAS PARA COMERCIANTES

—Escrito por Cecilia Sánchez-Corona, Equipo de Investigación, DailyFX

y la plata (XAG/USD) se desploman mientras el dólar estadounidense reduce sus pérdidas recientes")